近年來(lái)��,我國農村健康金融指數不斷提高��,從一定程度上反映了我國健康產(chǎn)業(yè)的快速發(fā)展和對健康產(chǎn)業(yè)的金融扶持力度���。論文創(chuàng )新性的建立了“農村健康金融”四大支柱的指標體系����,運用主成分分析法合成了我國大陸31個(gè)省區2015-2019年農村健康金融指數�����,并對指數結果進(jìn)行了簡(jiǎn)要分析�。但是�����,全國農村健康金融指數增幅收窄����,各地區農村健康金融指數差距較大��,并且每年各省份農村健康金融指數極差也在不斷擴大�����,說(shuō)明各地健康產(chǎn)業(yè)的發(fā)展存在較大的不均衡性���,相關(guān)政策實(shí)施的效果也不夠明顯����。建議我國應加快完善農村健康金融法規政策�,積極增強金融機構內生動(dòng)力���,主動(dòng)提高各級政府的政策自由度��,更加重視農村健康金融人才培養�。

一���、引言

金融服務(wù)農民農村共同富裕是金融部門(mén)堅持以人民為中心的發(fā)展思想����、更好服務(wù)全面推進(jìn)鄉村振興的重要職責和使命擔當���。新時(shí)代�����,金融如何更加有效地支持農民農村共同富裕需要深入研究���。國民健康長(cháng)壽是國家富強�����、民族振興的重要標志�。新世紀以來(lái)��,中國衛生健康領(lǐng)域改革發(fā)展成就顯著(zhù)���,醫療衛生服務(wù)水平大幅提高�,人民健康水平不斷提升�。與此同時(shí)���,中國老齡化問(wèn)題持續加深��,社會(huì )養老保障體系面臨“嬰兒潮”退休的重大挑戰��,促進(jìn)實(shí)現健康老齡化是積極應對老齡化的應有之義�����。2022年是“健康中國2030”建設中盤(pán)之點(diǎn)�,也是“十四五”健康老齡化深化之年�����。值此重要時(shí)點(diǎn)�,對養老����、健康領(lǐng)域面臨的機遇挑戰應予以進(jìn)一步關(guān)注和研究����。大力發(fā)展健康產(chǎn)業(yè)是實(shí)施健康中國戰略�����、維護和保障人民群眾健康的一項重要任務(wù)�����,既是改善民生需要��,也是建設現代化經(jīng)濟體系的需要��,具有重大意義�����。根據第七次全國人口普查的數據��,中國60歲及以上人口為26402萬(wàn)人��,占18.70%���,其中�,65歲及以上人口為19064萬(wàn)人�����,占13.50%��。老齡人口占比的不斷提升�����,對醫療��、養老以及休閑等各個(gè)方面提出了新的要求�����,未來(lái)健康產(chǎn)業(yè)在中國發(fā)展大有前景����。金融活���,經(jīng)濟活��;金融穩�,經(jīng)濟穩�����。經(jīng)濟興���,金融興�;經(jīng)濟強���,金融強���。經(jīng)濟是肌體��,金融是血脈�����,兩者共生共榮��。健康產(chǎn)業(yè)的發(fā)展同樣離不開(kāi)金融的支持���。2019年國家發(fā)展改革委聯(lián)合人民銀行��、銀保監會(huì )等21個(gè)部門(mén)印發(fā)《促進(jìn)健康產(chǎn)業(yè)高質(zhì)量發(fā)展行動(dòng)綱要(2019——2022年)》��,明確提出“進(jìn)一步引導健康保險公司開(kāi)發(fā)覆蓋特需醫療��、前沿醫療技術(shù)�����、創(chuàng )新藥���、高端醫療器械應用以及疾病風(fēng)險評估����、疾病預防�、運動(dòng)健身等干預性服務(wù)的醫療險產(chǎn)品����。制定進(jìn)一步支持商業(yè)長(cháng)期護理保險和照護服務(wù)發(fā)展的政策”��。相關(guān)政策文件的出臺為金融支持健康產(chǎn)業(yè)發(fā)展提供了有力支撐與決策依據���。

二�����、關(guān)于農村健康金融的文獻綜述

世界衛生組織指出“全民健康覆蓋(UHC)被納入可持續發(fā)展目標��,作為其子目標之一�,為實(shí)現其他所有健康目標提供了平臺����,并通過(guò)提供預防為主�����、以人為本��、具備經(jīng)濟保護的全面終身服務(wù)來(lái)實(shí)現這些目標����。全民健康覆蓋是公平的最終表述���,也是所有政策選擇最有力的社會(huì )均衡器之一”����。國家醫保局明確了“十四五”期間全民醫?���?傮w目標��,指出到2025年����,醫療保障制度更加成熟定型�����,基本完成待遇保障��、籌資運行�����、醫保支付����、基金監管等重要機制和醫藥服務(wù)供給�����、醫保管理服務(wù)等關(guān)鍵領(lǐng)域的改革任務(wù)����,實(shí)現多層次醫療保障制度體系的健全����。這對健康經(jīng)濟與管理學(xué)科建設和相關(guān)研究��,提出更多任務(wù)與挑戰?��,F從國內外文獻中綜述如下學(xué)術(shù)觀(guān)點(diǎn)與認識:

(一)養老金融

國外養老金融研究開(kāi)展較早���,早在20世紀60年代�,諾獎得主Modigliani(1963)等人提出的生命周期理論即指出���,理性消費者追求的是生命周期內平滑跨時(shí)消費的效用最大化��,工作時(shí)的儲蓄或投資為老年時(shí)所用����,個(gè)人對養老問(wèn)題的金融安排構成了養老金融的微觀(guān)經(jīng)濟學(xué)基礎�。近些年來(lái)�����,有關(guān)養老金投資資本市場(chǎng)的理論研究一直是養老金融學(xué)界的重點(diǎn)領(lǐng)域之一��。Blake(2003)認為��,在私人部門(mén)養老金投資中��,相對于金融市場(chǎng)的結構等宏觀(guān)框架而言��,養老金管理者投資適當的金融工具���、采取合適的投資策略是更為重要的因素��,養老金管理人所采取的積極進(jìn)取型的策略不一定能夠戰勝市場(chǎng)��,而采用消極的指數化投資由于管理費用低廉���,對長(cháng)期投資的養老金而言是更恰當的投資策略��。Hu(2005)通過(guò)對OECD國家的實(shí)證研究發(fā)現:養老金資產(chǎn)與經(jīng)濟增長(cháng)����、金融發(fā)展之間呈正相關(guān)關(guān)系����,養老金是一個(gè)很好的預測經(jīng)濟增長(cháng)的“預報器”����,養老金資產(chǎn)的增長(cháng)與經(jīng)濟發(fā)展呈正相關(guān)關(guān)系��。Meng&Pfau(2010)對32個(gè)國家的養老金資產(chǎn)和資本市場(chǎng)的指標之間聯(lián)系的研究發(fā)現:在金融市場(chǎng)較發(fā)達國家����,在金融發(fā)展水平和養老金資產(chǎn)之間存在著(zhù)統計學(xué)上顯著(zhù)的關(guān)系���,養老金資產(chǎn)數量及其流動(dòng)性對股市產(chǎn)生積極的影響����。Hu(2012)通過(guò)對亞洲10個(gè)國家養老金資產(chǎn)增長(cháng)的實(shí)證研究發(fā)現:養老金資產(chǎn)與銀行業(yè)的發(fā)展呈競爭性的關(guān)系���,養老金資產(chǎn)與股票市值之間存在很強的正相關(guān)性�,養老金資產(chǎn)對股票市場(chǎng)的交易額和市場(chǎng)發(fā)展產(chǎn)生了長(cháng)期的積極影響�����。此外�����,Allen&Santomero(2001)通過(guò)對英�、美�、德���、意�����、法等國養老金制度的對比��,得出結論:在英美等金融結構以直接融資市場(chǎng)為主導的國家�����,養老金供給更多的依賴(lài)私營(yíng)養老金計劃��,而在德國���、法國和意大利等金融結構以銀行為主導的國家�,人們更多的依靠公共養老金系統來(lái)獲取養老收入來(lái)源����。Brooks(2007)等多位學(xué)者則從法律角度進(jìn)行研究后認為�,智利金融發(fā)展和經(jīng)濟增長(cháng)的主要原因是其在全球率先進(jìn)行的養老金制度改革��,而與其法國民法傳統無(wú)關(guān)��。Johannes Berger(2016)從融資的角度出發(fā)����,指出歐洲國家針對人口老齡化的融資不足問(wèn)題嚴重�����,但移民工人比國內人口年輕���,不斷流動(dòng)的移民不但可以減少老年撫養比����,在一定程度上也改善了融資�。

從國內研究來(lái)看���,一是從養老金入市帶來(lái)的金融效果來(lái)分析�����,比如從資產(chǎn)管理的角度出發(fā)����,在國家層面將養老金投入資本市場(chǎng)����,利用金融管理機構進(jìn)行專(zhuān)門(mén)化管理和投資�����,不但可以實(shí)現養老金資產(chǎn)的保值增值��,而且會(huì )支持實(shí)體經(jīng)濟的發(fā)展����,在影響國家宏觀(guān)金融體系的同時(shí)更快建成全方位的養老服務(wù)體系(胡繼曄��,2013���;楊秀玲����、邸達�,2014�;洪崎����,2016�;姚余棟�、王賡宇��,2016�����;董克用���、張棟��,2017)���。與OECD國家相比�����,我國養老金投資不管是從規模�、渠道還是收益來(lái)看���,都存在較大的差距(耿強等�,2022)��。二是從老年人自身生活的角度來(lái)分析���,比如從個(gè)人購買(mǎi)養老保險產(chǎn)品的角度考慮���,基金公司應開(kāi)發(fā)多種產(chǎn)品供老人挑選購買(mǎi)����,增強個(gè)人將養老金投入金融市場(chǎng)意愿��,已經(jīng)不是從國家層面買(mǎi)入(張佩�、毛茜�����,2014�����;陳游����,2014����;鄒宏�����,2012)�。又比如從以房養老角度考慮����,可以利用銀行�、信托公司���、信托銀行等金融機構提供一些“反向抵押貸款”類(lèi)型產(chǎn)品改善老人生活環(huán)境�,保證老年人生活(朱大旗����,2014�;姜雪梅����,2015)��。三是從“醫養結合”政策的方面進(jìn)行考慮���,傳統養老方式的主要內容為對老年人的日常生活照顧���,難以滿(mǎn)足老年人對健康的渴求�����、對日常保健����、護理等的需要����,向集醫���、養�����、康��、護相結合的新型養老模式轉變���,更符合現階段我國老年人�����,尤其是失能與半失能老年人對保健服務(wù)�����、醫療性專(zhuān)業(yè)護理的強烈需求(耿愛(ài)生�����,2015����;馮丹等���,2015)����。從人口覆蓋����、服務(wù)覆蓋及質(zhì)量保障�����、財產(chǎn)風(fēng)險分擔三個(gè)維度分析我國養老服務(wù)業(yè)面臨的嚴峻挑戰���,指出實(shí)施醫養結合模式的重要性(劉文俊等����,2015)���。從醫養結合實(shí)施的瓶頸方面考慮�,我國“醫養結合”養老模式發(fā)展存在主管部門(mén)交叉重疊����,責任邊界不明晰���;養老機構服務(wù)定位偏誤����,阻礙自身發(fā)展����;違規操作嚴重����,“套?��!憋L(fēng)險隱患較大等難點(diǎn)問(wèn)題(孟穎穎����,2016)�。

(二)醫療衛生金融

國外針對醫療金融的研究可分三類(lèi)進(jìn)行綜述���,其一是針對醫療質(zhì)量的醫療金融研究�,Chack-Kie Wong(2007)對中國改革后的城市醫療體系進(jìn)行了最新評估����。它表明�,改革后的城市醫療保健系統依靠個(gè)人醫療費用實(shí)現了財務(wù)上的可持續���,但是公平的醫療保障體系還有待完善�。Adam Wagstaff(1997)通過(guò)對荷蘭醫療保健系統的研究���,對荷蘭整個(gè)醫療系統的金融漸進(jìn)性���、橫向公平���、再分配進(jìn)行了描述�。其二是針對醫療融資的研究���,Gustavo BARRESI(2013)通過(guò)對意大利醫療系統的融資研究�,表明融資收益與成本分攤不均衡會(huì )損害其融資能力�。Janet Guptill(2005)從知識管理的角度出發(fā)���,指出實(shí)施良好的知識管理將在未來(lái)幾十年內將醫療保健服務(wù)系統轉變?yōu)楦叱杀拘б婧拓撠熑蔚墓操Y源��。它不但對醫療保健行業(yè)具有巨大的應用和價(jià)值��,對于許多投資于知識管理基礎設施的人來(lái)說(shuō)���,它也是醫院系統價(jià)值的衡量標準�����,對醫療融資影響很大�。Mohammad Abu-Zaineh(2014)使用突尼斯特定案例中的醫療保健利用率和發(fā)病率調查數據進(jìn)行分析����,結果表明直接自費支付在當前的融資組合中占相當大的份額����,成為醫療保健融資的主要方式�����,收入水平越高使用的醫療服務(wù)越多��。其三是同時(shí)兼顧醫療水平和融資���,如Mohammed Khaled Al-Hanawi(2018)調查城市和農村等不同地理區域的沙特人民對政府醫療服務(wù)的滿(mǎn)意程度���,并評估他們是否愿意通過(guò)國家健康保險計劃為醫療系統提供資金����,結果表明:當前醫療服務(wù)確實(shí)存在等待時(shí)間長(cháng)���、藥物供應不足等問(wèn)題����,但只要服務(wù)質(zhì)量提升���,居民就愿意為其提供資金支持����。Thomas Cox(2011)通過(guò)對全球人頭稅的研究指出��,全球人頭稅違反了通過(guò)保險進(jìn)行風(fēng)險管理的基本原則��,導致效率低下�����,醫療成本增加���,并威脅到患者與醫療服務(wù)提供者的關(guān)系�����。風(fēng)險承擔提供商也面臨較低盈利能力和經(jīng)營(yíng)虧損風(fēng)險的增加�,并且降低了患者的利益���。

國內研究來(lái)看�,多層次醫療保障體系能夠有效緩解家庭金融脆弱性(袁成�、于雪����,2022)��。從解決醫療機構資金困難角度出發(fā)���,可以發(fā)展醫療設備融資租賃�,醫院只需付出少量資金便可取得設備使用與收益權��,能夠緩解醫院資金短缺問(wèn)題(王穎�,2015�;陳娜�,2008)�����。從理論層面����,近幾年醫療健康行業(yè)發(fā)展迅速�����,但由于國家財政對公立醫療機構的投入力度減弱等因素影響���,醫療機構仍然面對融資難等問(wèn)題����,可考慮通過(guò)互聯(lián)網(wǎng)進(jìn)行融資(王婷婷�����、徐陽(yáng)洋���,2016��;陸岷峰����,徐陽(yáng)洋�����,2016)�。從醫療保障和醫改的角度出發(fā)����,通過(guò)對英國��、美國等國家醫療保障模式的分析����,我國應突出政府的社會(huì )醫療保險責任���,實(shí)現醫療救助與全民醫療保險的有效銜接���,推進(jìn)城鄉醫療保障制度統籌發(fā)展(阮雯�����,2010����;楊紅燕�、陳天紅����,2011)�����。應完善財政預算管理制度����,通過(guò)加大財政對醫改的投入�、優(yōu)化公共財政支出結構���、加強醫改資金監管等措施��,引導整個(gè)社會(huì )力量共同參與醫療衛生制度改革���,靠制度推動(dòng)整個(gè)醫改(高云霄等�,2013�����;文小才����,2015����;王根賢����,2013)�����。此外�����,投資醫療醫藥行業(yè)��,利用供應鏈金融可實(shí)現大額利潤(馬坤�,2015)����。

(三)體育金融

在體育金融方面的研究����,體育產(chǎn)業(yè)成為推動(dòng)國民經(jīng)濟增長(cháng)中的新生力量���,體育產(chǎn)業(yè)高質(zhì)量發(fā)展需要相匹配的高標準金融配置(郭俊華�����、蒲陽(yáng)��,2022)���。Chun-Da Chen(2012)采用事件研究方法�,從體育營(yíng)銷(xiāo)的角度將日本職業(yè)棒球錦標賽比賽與母公司股票價(jià)格的影響聯(lián)系起來(lái)�����。實(shí)證結果表明����,當他們自己的團隊有資格參加最終的冠軍系列賽時(shí)�,母公司存在顯著(zhù)的正異常股票回報�,并且當他們的團隊贏(yíng)得冠軍時(shí)���,母公司具有更高且更顯著(zhù)的累積異?;貓螅–AR)��。所以�����,體育賽事的舉辦和成績(jì)會(huì )很大程度上影響其公司的資本規模���,也即融資水平����。Marijke Taks(2011)以中等規模的體育賽事為例��,通過(guò)實(shí)證說(shuō)明了標準經(jīng)濟影響分析(EIA)和成本效益分析(CBA)之間存在差異��。KAVEEPHONG LERTWACHARA(2007)通過(guò)職業(yè)體育特許經(jīng)營(yíng)對美國本土經(jīng)濟影響的事件研究��,說(shuō)明體育能夠提升當地經(jīng)濟�,體育設施和體育文化則會(huì )間接帶來(lái)健康效益�����。Eric Barget(2007)從體育賽事舉辦的外部性上考慮�����,他認為體育賽事可以產(chǎn)生社會(huì )和平等正外部性�����。同時(shí)當地政府和機構對體育賽事的宣傳可以帶來(lái)體育文化的普及����,而賽事帶來(lái)的該地區基本設施的改善又可以給當地人提供運動(dòng)的便捷�����,這均可以產(chǎn)生長(cháng)期積極影響��。Gerry McCartney(2010)利用1978-2008年期間發(fā)表的關(guān)于體育賽事的文獻���,同時(shí)參考其他數據庫數據�����,評估體育賽事對舉辦該賽事的城市人群的健康影響�,但得出的結論是現有證據不足以證實(shí)或反駁對以往體育賽事的主辦人群的健康預期����。

從國內研究來(lái)看���,我國還存在體育事業(yè)支出不均衡��、制度不完善�、資金供給不足等現象�����,應通過(guò)完善中央與地方的財政制度���、拓寬公共體育服務(wù)財政投融資方式等健全體育公共服務(wù)體系(李麗�、楊小龍��,2012�;邵偉鈺�、王家宏��,2015�����;易劍東�����,2012)�。應通過(guò)增強群眾體育消費意識��,同時(shí)結合旅游業(yè)��、服裝業(yè)���、廣告業(yè)�、娛樂(lè )業(yè)等相關(guān)產(chǎn)業(yè)收入����,利用政府財政資本���、體育產(chǎn)業(yè)風(fēng)險投資基金���、民間資本等多元融資方式����,最大化發(fā)展體育產(chǎn)業(yè)(江涵逸����,2017��;石曉萍����,2012�����;吳曉蕾�、陳浩��,2011)�。在歐美發(fā)達經(jīng)濟體中����,體育產(chǎn)業(yè)占GDP比重高達2.6%~3%����,而我國由于政府對賽事的高度管控����,中國體育產(chǎn)業(yè)占GDP比重僅為0.6%(褚潤萍����,2012��;馮艷�����、邵繼萍���,2017��;綦天正�,2018)�����。我國應把投資范圍從體育產(chǎn)品生產(chǎn)擴散到舉辦體育賽事�、體育場(chǎng)館設施建設�����、體育文化活動(dòng)和健身娛樂(lè )項目等���,深入進(jìn)行資源開(kāi)發(fā)�����,大力拓寬投融資渠道���,尤其是對體育贊助�����、體育冠名權等無(wú)形資產(chǎn)的開(kāi)發(fā)���,促進(jìn)體育產(chǎn)業(yè)發(fā)展�,為消費者帶來(lái)體育健身收益����。

(四)食品安全金融

針對食品安全金融的國外研究����,Manfred Zeller(2000)和Yunhee Chang(2014)認為家庭借貸和儲蓄的能力可以提供緩沖��,確保糧食安全���。其中���,在貧困家庭和收入略高于糧食援助資格的家庭來(lái)說(shuō)�,家庭的流動(dòng)性限制和資產(chǎn)不足會(huì )很大程度上導致糧食不安全風(fēng)險的增加��。在外生因素來(lái)看�,金融約束是糧食不安全的外生決定因素�,而保險則可以起到相反的作用��。James W. Williams(2014)���、Johan F.M. Swinnen(2014)從金融融資和食品之間的關(guān)系出發(fā)進(jìn)行研究�����,認為可對食品和金融之間的關(guān)系進(jìn)行金融化改造��,利用食品和商品的價(jià)值鏈進(jìn)行融資�,在保證糧食供給安全的前提下��,利用加大的投資促使生產(chǎn)商追求為高端收入消費者提供服務(wù)��,從而帶動(dòng)高質(zhì)量商品的生產(chǎn)��。Joachim von Braun(2009)指出通過(guò)提高生產(chǎn)力和擴大研究投資���、擴大營(yíng)養和社會(huì )保護����、加強市場(chǎng)和貿易三方面來(lái)建立一個(gè)管理糧食����、營(yíng)養和農業(yè)的全球治理架構����,改善市場(chǎng)運作����,增加對公共產(chǎn)品的投資���,以應對糧食和營(yíng)養安全的迫切需求���。

在國內研究來(lái)看����,利用融資購買(mǎi)設備和技術(shù)�����,可提高產(chǎn)品質(zhì)量和科技含量����,保證產(chǎn)品品質(zhì)(臧日宏��,2015���;楊文波等���,2006��;澤爾達�,2009)��。也有文獻從食品企業(yè)融資收益角度出發(fā)對食品安全金融進(jìn)行研究����,如:大企業(yè)可通過(guò)上市進(jìn)行融資���,然后利用并購拉升股價(jià)�����,實(shí)現融資額的進(jìn)一步上升(孟銘��,2014)����。供應鏈融資能夠較好的解決中小食品企業(yè)的資金問(wèn)題(李倩��,2015)�。以PPP模式撬動(dòng)社會(huì )資本和金融資本進(jìn)入食品項目���,改變政府傳統主導模式����,發(fā)揮社會(huì )資本監督管理作用�,完全可以滿(mǎn)足食品項目融資需求����,促進(jìn)食品項目發(fā)展(王妍�、張良�����,2016)�����。在金融反向促進(jìn)食品安全方面�����,可通過(guò)對食品生產(chǎn)失信者進(jìn)行懲戒來(lái)實(shí)現安全生產(chǎn)��,具體可將失信者的信用檔案進(jìn)行保存���,在此期間���,失信者不能從銀行拿到新的貸款(曹元芳����,2006)��。

整體來(lái)看����,前人的研究對四大健康產(chǎn)業(yè)的發(fā)展提出了合理的金融支持方法和方向��,有利于各個(gè)產(chǎn)業(yè)的發(fā)展��。但是��,在研究視角上��,鮮有學(xué)者將四者聯(lián)系到一起進(jìn)行農村健康金融方面的研究���;在研究方式上�����,以定量的方式進(jìn)行研究的成果較少�����;在研究形式上����,以指數研究為核心的成果較少�;在研究維度上�����,對各地區四大行業(yè)發(fā)展進(jìn)行橫向����、比較性研究的成果較少���;在研究框架上�,以國家政策為出發(fā)點(diǎn)和落腳點(diǎn)的成果較少�����。因此���,本文將從以上幾點(diǎn)進(jìn)行創(chuàng )新����,從農村健康金融的視角研究指數��,分析農村健康金融的發(fā)展現狀�����,并以我國現有政策理論為基礎�����,對未來(lái)政策制定的側重點(diǎn)和方向提出對應的建議�����。

三�����、指標選取與說(shuō)明

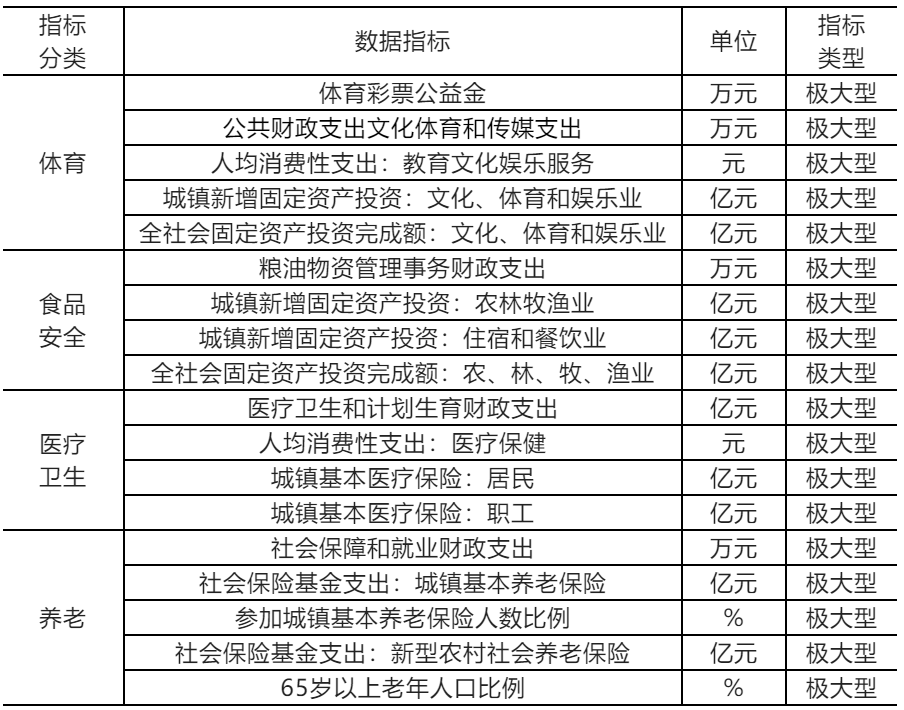

(一)數據指標體系說(shuō)明

農村健康金融包括四個(gè)領(lǐng)域:體育金融���、食品安全金融�����、醫療衛生金融和養老金融����。由于四個(gè)領(lǐng)域之間在專(zhuān)業(yè)方面存在較大的學(xué)科差異�����,在現實(shí)生活中的金融交集也相對較少�,因此為保證指數體系完整性��、科學(xué)性和全面性�,本報告特選取四大領(lǐng)域每個(gè)領(lǐng)域4~5個(gè)數據指標����,總計18個(gè)指標以分別構建體育金融����、食品安全金融�、醫療衛生金融和養老金融四大基礎金融指數�,并匯總為農村健康金融指數(見(jiàn)表1)�。

表1 農村健康金融指數數據指標匯總表

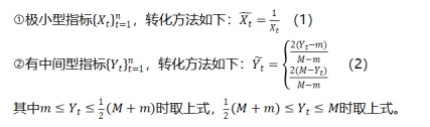

(二)指標模型構建

1.將指標轉化為極大型指標

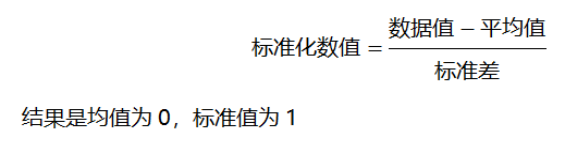

2.標準化數據

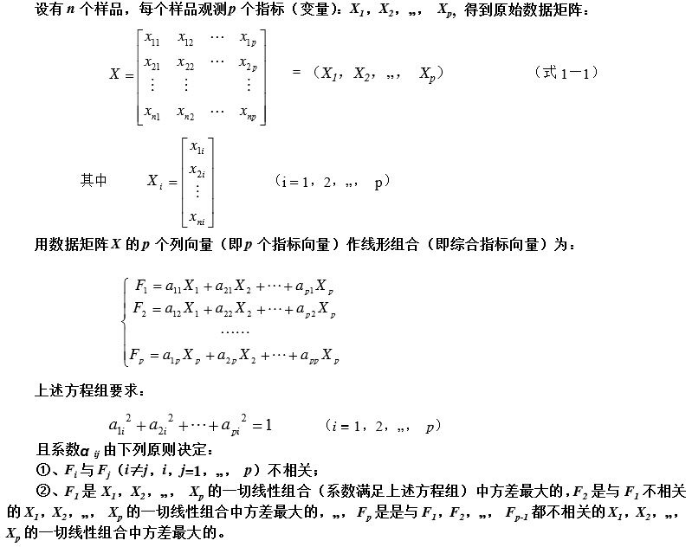

3.主成分分析法

4.構建農村健康金融指數的數理模型

四�、指數合成與分析

(一)四大指標體系的構建

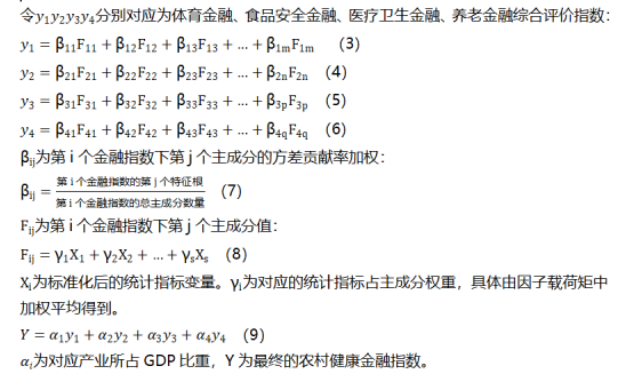

(二)農村健康金融指數合成

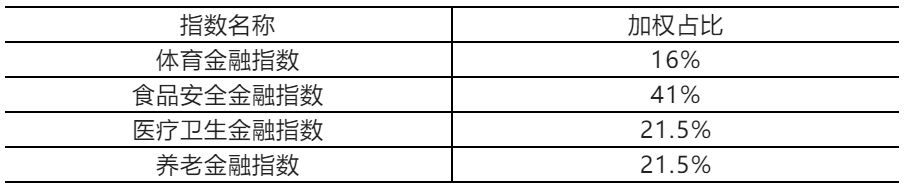

四大金融指數����,根據我國2015-2019年“第三產(chǎn)業(yè):文化���、體育和娛樂(lè )業(yè)”“第三產(chǎn)業(yè):住宿和餐飲業(yè)”“衛生��、社會(huì )保障和社會(huì )福利業(yè)”的分行業(yè)增加值占比計算得到�。具體結果如下(見(jiàn)表2):

表2 四大金融指數占比

由此:

農村健康金融指數=0.16×體育金融指數+0.41×食品安全金融指數+0.215×醫療衛生金融指數+0.215×養老金融指數�。

(三)農村健康金融指數的合成結果分析

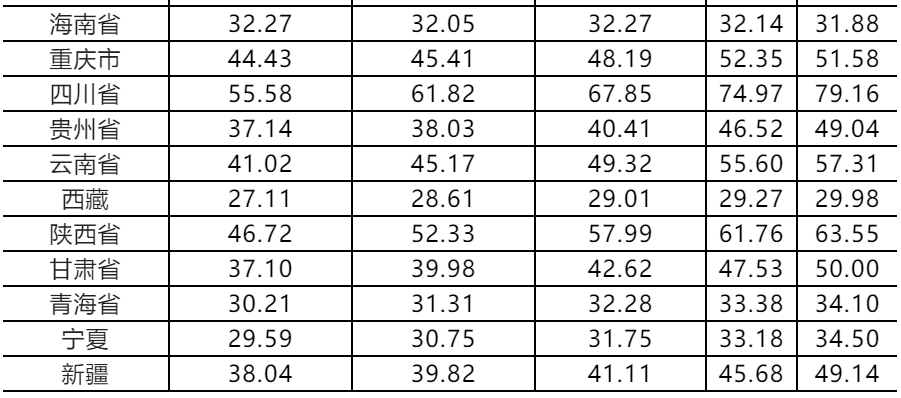

由于2020年新冠肺炎疫情等非預期因素沖擊���,經(jīng)濟社會(huì )發(fā)展等各個(gè)方面的數據具有偶發(fā)性����,所以我們選取2015年到2019年的樣板數據開(kāi)展研究��。根據上文的指數編制方法�����,編制了全國內地31個(gè)?��。ㄖ陛犑?����、自治區�����, 簡(jiǎn)稱(chēng)“省”)從2015年至2019年五年的農村健康金融指數��。在總指數基礎上����,我們還從不同維度編制了農村健康金融包含的四大產(chǎn)業(yè)的分指數��,即“養老金融指數”“醫療金融指數”“食品安全金融指數”和“體育金融指數”�。2015年至2019年31個(gè)省的農村健康金融指數如表3所示��。接下來(lái)我們主要針對農村健康金融指數表現出的一些基本特征進(jìn)行概述�����。

表3 2015-2019年全國31省級農村健康金融指數表

1.縱向來(lái)看���,全國平均農村健康金融指數不斷提高�,上升趨勢明顯

隨著(zhù)我國改革開(kāi)放的不斷深化�����,經(jīng)濟發(fā)展迅速�����,得益于GDP和財政支出的上升���,全國范圍內對于健康產(chǎn)業(yè)的投入也相應增加��。并且我國對于健康產(chǎn)業(yè)的發(fā)展提出了更高的要求��,加大了基礎設施建設和產(chǎn)業(yè)扶持力度��,使得全國各地區的農村健康金融指數不斷提升����。未來(lái)���,隨著(zhù)金融供給側結構性改革的不斷深化和金融服務(wù)實(shí)體能力的不斷增強�����,健康產(chǎn)業(yè)的發(fā)展必將迎來(lái)新一輪契機�����,農村健康金融指數會(huì )進(jìn)一步提高��。

2.橫向來(lái)看���,各地區農村健康金融指數差距明顯����,分類(lèi)指數占比各有所長(cháng)

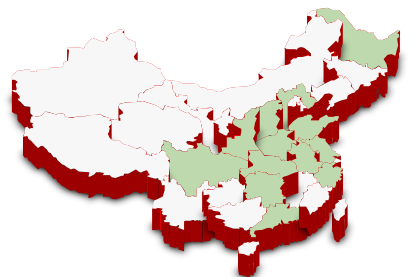

其中江蘇省和山東省農村健康金融指數在2015-2019五年中���,交替位于全國第一位�,而西藏��、寧夏海南等地區則一直處于全國最低水平��。指數最高值大致為最低值的2~3倍左右����,并且該比值在不斷擴大(2015-2019年農村健康金融指數最高值與最低值比值分別為2.48�����、2.56�、2.73�、2.98�����、2.95)�����。以2019年農村健康金融指數為例���,全國指數平均值為58.30���,山東省指數最高為88.41��,為西藏自治區指數的2.95倍���。當年共有13個(gè)省的農村健康金融指數位于全國平均水平之上�,并且多集中于中東部地區(見(jiàn)表4���、圖1)��。

表4 2015-2019年農村健康金融指數前十名省份表

圖1 2019年農村健康金融指數高低分布情況

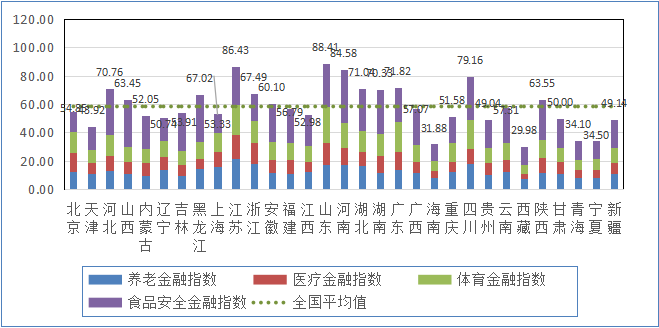

值得注意的是��,各直轄市的農村健康金融指數并不占優(yōu)�,均位于全國平均水平以下����,其中天津市農村健康金融指數為43.91��,位于全國倒數第五位(見(jiàn)圖2)�。

圖2 2019年省級農村健康金融分類(lèi)指數圖

同時(shí)���,我們還列出了2015-2019年四大分類(lèi)指標中平均值排名前十的省份和農村健康金融指數見(jiàn)表5:

表5 2015-2019年分類(lèi)指數平均值前十名省份表

從表5中可以看出����,農村健康金融分類(lèi)指數的高低分布與農村健康金融指數的高低分布不同���,各省份在四大分類(lèi)指數上各有所長(cháng)����。其中����,江蘇省養老金融指數和體育金融指數平均值最高��,廣東省醫療金融指數最高���,河南省食品安全金融指數較高�����?���?梢钥闯?���,各省份在健康領(lǐng)域的四大產(chǎn)業(yè)方面的投入各有側重

四���、結論與建議

本文基于我國健康產(chǎn)業(yè)的發(fā)展現狀����,首先對“農村健康金融”相關(guān)的國內外學(xué)術(shù)成果進(jìn)行了文獻綜述��,并創(chuàng )新性的建立了“農村健康金融”四大支柱的指標體系�,運用主成分分析法合成了我國大陸31個(gè)省區2015-2019年農村健康金融指數���,并對指數結果進(jìn)行了簡(jiǎn)要分析��。最后�����,對我國現有“農村健康金融”的相關(guān)政策進(jìn)行了梳理��,并提出了政策建議�。

通過(guò)對農村健康金融指數的分析����,我們得出以下結論:近年來(lái)�����,我國農村健康金融指數不斷提高���,從一定程度上反映了我國健康產(chǎn)業(yè)的快速發(fā)展和對健康產(chǎn)業(yè)的金融扶持力度�����。但是���,全國農村健康金融指數增幅收窄�����,各地區農村健康金融指數差距較大�����,并且每年各省份農村健康金融指數極差也在不斷擴大��,說(shuō)明各地健康產(chǎn)業(yè)的發(fā)展存在較大的不均衡性���,相關(guān)政策實(shí)施的效果也不夠明顯���。在政策建議方面���,報告認為我國應加快完善農村健康金融法規政策���,積極增強金融機構內生動(dòng)力���,主動(dòng)提高各級政府的政策自由度�,更加重視農村健康金融人才培養�。

當然�,本研究仍然存在一定的改進(jìn)空間��。例如�,由于部分數據可獲得性較低的原因��,在農村健康金融四大支柱的指標體系時(shí)所選取的指標與金融市場(chǎng)的相關(guān)程度還不夠高��,因此不能更加真實(shí)的反映全國各省區的農村健康金融發(fā)展情況�。此外�,在對農村健康金融指數進(jìn)行分析時(shí)���,缺少農村健康金融指數與其他重要宏觀(guān)政策指標的相關(guān)性分析�����,因此在進(jìn)行政策建議時(shí)缺少了一定的分析角度�����。隨著(zhù)健康產(chǎn)業(yè)在我國的不斷發(fā)展�,農村健康金融指數也會(huì )不斷提高�����,課題組將根據實(shí)際情況不斷改進(jìn)指標體系��,增強農村健康金融指數的現實(shí)意義���。為此建議如下:

(一)完善農村健康金融法規政策

首先�,構建正向的激勵機制���,支持構建積極的財政稅收政策����,針對有利于農村健康金融發(fā)展的項目���,要通過(guò)給予稅收優(yōu)惠�����、財政補貼和信用擔保等措施����,降低企業(yè)融資成本���,提高貸款額度���,同時(shí)要樹(shù)立全局觀(guān)念��,減少地方保護主義行為��。其次�����,應加大政策扶持力度�。再次���,建議政府出臺針對健康企業(yè)的IPO�、發(fā)行公司債券及中期票據等專(zhuān)項鼓勵政策(楊喜光����、何梅�����,2012)�����。最后�����,完善相關(guān)法律法規��,提高金融監管制度和信息披露制度的時(shí)效性���,首先針對上市企業(yè)�����,在原有的欺詐發(fā)行和重大信批違法會(huì )暫?���;蚪K止上市的基礎上�,造成公眾健康安全等其他重大違法行為的上市企業(yè)也應強制退市����。其次在銀行和金融機構間建立信用評級制度���,對有不良信譽(yù)的企業(yè)減發(fā)甚至不發(fā)放貸款�����。

(二)增強金融機構內生動(dòng)力

第一��,鼓勵發(fā)行健康基金��。國家可以通過(guò)劃撥財政收入將資金用于建設健康基金�����,讓健康企業(yè)可以更大程度獲取資金支持�;第二����,創(chuàng )新產(chǎn)品與服務(wù)����。推動(dòng)農村健康金融衍生品發(fā)展��。第三���,加大金融人才培養力度�。建立健康產(chǎn)業(yè)金融體系�,加快專(zhuān)業(yè)化隊伍建設���,加強金融人才培養���。第四���,建立統一的多層次農村健康金融市場(chǎng)���。完善有助于推動(dòng)農村健康金融發(fā)展的債券����、股權����、基金���、保險市場(chǎng)建設���,加快建立高效的農村健康金融市場(chǎng)����,滿(mǎn)足多元多層次的投融資需求��,提高市場(chǎng)整體競爭力�����;第五�����,擴大市場(chǎng)主體�����。應鼓勵證券公司����、保險機構�����、企業(yè)等非銀行機構參與農村健康金融市場(chǎng)的建設�,逐步擴寬農村健康金融發(fā)展領(lǐng)域���,推進(jìn)政府和社會(huì )資本合作模式(PPP 模式)�;第六�,建立專(zhuān)業(yè)化農村健康金融機構��。依靠專(zhuān)業(yè)化農村健康金融機構落實(shí)各項政策���,提高服務(wù)水平���,推進(jìn)農村健康金融不斷深化發(fā)展(張建軍��、段潤潤���,2013)���。

(三)重視農村健康金融人才培養

目前�����,可以采取三個(gè)方式進(jìn)行農村健康金融人才培養�。第一���,商業(yè)銀行等金融機構可以選擇一批從業(yè)經(jīng)驗豐富的業(yè)務(wù)人員組成健康產(chǎn)業(yè)金融團隊����,通過(guò)實(shí)踐中學(xué)習技術(shù)和積累經(jīng)驗�,在短期內從企業(yè)內部培育一定數量的金融業(yè)務(wù)人才�。第二�����,加強國際合作與交流�����,國內的金融機構應組織員工積極參與政府相關(guān)部門(mén)與國際金融機構組織的交流活動(dòng)�,引進(jìn)�、消化���、吸收和創(chuàng )新金融產(chǎn)品的研發(fā)理念��。第三��,在金融學(xué)專(zhuān)業(yè)發(fā)展比較有優(yōu)勢的高校增加科研機構金融研發(fā)投入(林欣月����,2016)�����。

(四)提高各級政府的政策自由度

從指數分析部分可以看出���,由于各地區健康產(chǎn)業(yè)發(fā)展水平不一致�����,四大產(chǎn)業(yè)的發(fā)展優(yōu)勢也各不相同�����,因此所需要的農村健康金融支持力度和方式也各不相同���。應該提高各級政府在制定農村健康金融領(lǐng)域政策時(shí)的自由度�,鼓勵進(jìn)行政策創(chuàng )新�。各級政府也應該在把握自身優(yōu)勢的基礎上����,提高自主性�����,抵制無(wú)為懶政����,有針對性的進(jìn)行政策創(chuàng )新�,做到有的放矢�����。

參考文獻

[1]Modigliani,Franco and Ando, Albert, The “Life Cycle” Hypothesis of Saving

Aggregate Implications and Tests. The American Economic

Review,,Vol.53,No.1,1963,pp.55-84.

[2]Blake,David.Financial System Requirements for Successful Pension Reform

Discussion paper: UBS Pensions Series o14,463.Financial Markets Group, London

School ofEconomics and Political Science, London,UK��,2003

[3]Hu.Yu-Wei.Pension Reform, Economic Growth and Financial Development-An

Empirical Study,Economics and Finance Discussion Papers 05-05,2005

[4]Meng,Channarith and Wade Donald Pfau, The Role of Pension Funds in CapitalMarket Development,National Graduate Institute for Policy Studies(GRIPS)

Policy Research Center Discussion Paper 10-17,2010

[5]Hu,Yu-Wei.Growth of Asian Pension Assets: Implications for Financial and CapitalMarkets.Economics and Finance Discussion Papers 07-09,2012

[6]ADBI Working Paper 360.Tokyo Asian Development Bank Institute,2012.

Allen,Franklin AnthonyM.Santomero, What do Financial Intermediaries Do? Journal

of Banking & Finance,No.25,2001,pp.271-294

[7]Brooks,S.M.Globalization and Pension Reform in Latin America, Latin AmericanPolitics and Society,Vol.49,No.4,2007,pp.31-62.

JohanF.M Swinnen, Miet Maertens. Finance Through Food and Commodity Value

[8]JohannesBergerThomas Davoine,Philip Schuster, Ludwig Strohner. Cross-countrydifferences in the contribution of future migration to old-age financing[J]International Tax and Public Finance,2016,23(6)

[9]胡繼曄.養老金融:理論界定及若干實(shí)踐問(wèn)題探討[J].財貿經(jīng)濟�����,2013(06):43-52.

[10]楊秀玲�����,邸達.國外養老金融業(yè)發(fā)展的經(jīng)驗及借鑒[J].經(jīng)濟研究參考�,2014(52):30-34.

[11]洪崎.發(fā)達國家發(fā)展養老金融的經(jīng)驗做法及啟示[J].經(jīng)濟研究參考�,2016(36):30-31.

[12]姚余棟,王賡宇.發(fā)展養老金融與落實(shí)供給側結構性改革[J].金融論壇��,2016��,21(05):13-17.

[13]董克用�����,張棟.中國養老金融:現實(shí)困境�、國際經(jīng)驗與應對策略[J].行政管理改革��,2017(08):16-21.

[14]耿強����,榮妍�����,孫茹茹.OECD養老金融發(fā)展對中國的啟示[J].新金融���,2022(5):23-29.

[15]張佩�����,毛茜.中國養老金融創(chuàng )新發(fā)展:現實(shí)障礙�、經(jīng)驗借鑒與應對策略[J].西南金融���,2014(07):43-47.

[16]陳游.中國社會(huì )老齡化背景下商業(yè)銀行養老金融業(yè)務(wù)創(chuàng )新的機遇——借鑒美國經(jīng)驗[J].現代經(jīng)濟探討����,2014(06):69-73.

[17]鄒宏.個(gè)人養老金融產(chǎn)品探析[J].銀行家��,2012(12):72.

[18]朱大旗.法理念視野下住房養老金融的推進(jìn)理路[J].政治與法律����,2014(06):2-8.

[19]姜雪梅.養老金融的“以房養老”視角[J].銀行家�����,2015(07):74-75.

[20]耿愛(ài)生.養老模式的變革取向:“醫養結合”及其實(shí)現[J].貴州社會(huì )科學(xué)�,2015(09):101-107.

[21]馮丹,馮澤永,王霞,李秀明.對醫養結合型養老機構的思考[J].醫學(xué)與哲學(xué)(A)����,2015���,36(04):25-28.

[22]劉文俊��,孫曉偉�����,張亮.構建全民健康覆蓋視角下“醫養結合”養老服務(wù)模式的必要性[J].中國衛生經(jīng)濟����,2016����,35(01):35-37.

[23]孟穎穎.我國“醫養結合”養老模式發(fā)展的難點(diǎn)及解決策略[J].經(jīng)濟縱橫���,2016(07):98-102.

[24]Chack-Kie Wong�����,Kwong-Leung Tang, Vai Io Lo. Unaffordable healthcare amid ChainsinaGlobalized Economy[J]. Finance for Food: Towards New Agricultural

and Rural Finance.2007:44-65.

[25]Adam Wagstaff, Eddy van Doorslaer. Progressivity, horizontal equity and rerankingin health care finance: a decomposition analysis for the Netherlands[1]. Journal of Health Economics, 1997(16): 499-516.

[26]Gustavo BARRESI, Carmelo MARISCA. PROJECT FINANCE IN THE ITALIANHEALTHCARE SYSTEM: CONSIDERATIONS ON THE STATE OF

ART[].European Journal of Accounting, Finance & Business, Vol.1,2013, pp

1-17.

[27]JanetGuptill.Knowledge Management in Health Care[J]. J Health Care Finance2005,31(3):10-14.

[28]Mohammad Abu-ZainehChokri Arfa, Bruno Ventelou, et al. Fairness in healthcare finance anddelivery: what about Tunisia? [J]. Health Policy and Planning,

2014:29:433-442.

[29]Mohammed Khaled Al-Hanawi,Omar Alsharqi, Saja Almazrou, Kirit Vaidya.Healthcare Finance in the Kingdom of Saudi Arabia: A Qualitative Study of

Householders'Attitudes[J. Appl Health Econ Health Policy,2018,16:55-64

[30]Thomas Cox.Exposing the true risks of capitation financed healthcare[J]. Risk Financing,2011,30:34-41.

[31]袁成,于雪.多層次醫療保障體系改善我國家庭金融脆弱性的效果評估[J].東南大學(xué)學(xué)報( 哲學(xué)社會(huì )科學(xué)版)�,2022(3):51-59.

[32]王穎. 我國醫療設備融資租賃的發(fā)展對策研究[D].天津:天津商業(yè)大學(xué)����,2015(07):41-42.

[33]陳娜.美國現代融資租賃業(yè)發(fā)展對我國醫療設備租賃的啟示[J].中國藥業(yè)����,2008(20):11-12.

[34]王婷婷�����,徐陽(yáng)洋.健康產(chǎn)業(yè)中的互聯(lián)網(wǎng)金融運行研究[J].寧夏大學(xué)學(xué)報(人文社會(huì )科學(xué)版)�����,2016��,38(02):146-153.

[35]陸岷峰�,徐陽(yáng)洋.關(guān)于“互聯(lián)網(wǎng)金融+健康產(chǎn)業(yè)”的戰略研究——基于健康產(chǎn)業(yè)借助于互聯(lián)網(wǎng)金融融資方式的分析[J].南陽(yáng)師范學(xué)院學(xué)報�����,2016����,15(02):48-55.

[36]阮雯.國外醫療保障模式分析及借鑒[J].中共杭州市委黨校學(xué)報��,2010(06):60-63.

[37]楊紅燕�����,陳天紅.美國財政醫療保障支出評價(jià)及其啟示[J].中國財政�����,2011(10):70-72.

[38]高云霄�,黃振平����,趙志偉.構建深化醫療衛生體制改革的財政支撐體系研究[J].經(jīng)濟研究參考���,2013(52):7-11.

[39]文小才.河南公共醫療衛生發(fā)展的財政政策研究[J].河南財政稅務(wù)高等專(zhuān)科學(xué)校學(xué)報����,2015����,29(06):1-5.

[40]王根賢.基于醫療服務(wù)特異性的公立醫院治理結構與財政投入研究[J].當代財經(jīng)�,2013(01):48-55.

[41]馬坤.華業(yè)資本:搭建金融平臺 戰略轉型醫療[J].股市動(dòng)態(tài)分析��,2015(49):55.

[42]郭俊華����,蒲陽(yáng).金融社會(huì )化促進(jìn)體育產(chǎn)業(yè)深度融合發(fā)展的機理與路徑[J].西安體育學(xué)院學(xué)報����,2022(6):681-688.

[43]Chun-DaChenChih-Chun Chen. Assessing the Effects of Sports Marketing on Stock Returns:Evidence From the Nippon Professional Baseball Series[J]. Journal of Sports Economics,2012,13(2):169-197.

[44]MarijkeTaks.EconomicImpact Analysis Versus Cost Benefit Analysis: The Case of Medium-Sized Sport Event[J]. International Journal of Sport Finance,

2011,6(3):187-203.

[45]KAVEEPHONG LERTWACHARA, JAMES J. COCHRAN. An Event Study of the Economic Impact ofProfessional Sport Franchises on Local U.S.Economies[J] JOURNAL OF SPORTS ECONOMICS, Vo1.8 No.3.2007: 244-254.

[46]Eric Barget,JEAN-JACOUES GOUGUET. The Total Economic Value of Sporting Events Theory and Practice[J].JOURNAL OF SPORTS ECONOMICS,Vo1.8 No.2,2007:165-182.

[47]Gery MeCartney,etalThe 1978-2008001BM1.201 impacts of major multi-sport events: systematic review (1978-2008) .BMJ,2010:1-9

[48]李麗�,楊小龍.論我國體育事業(yè)財政制度的變遷[J].體育文化導刊�,2012(11):84-87.

[49]邵偉鈺,王家宏.中國公共體育服務(wù)財政投入研究[J].成都體育學(xué)院學(xué)報���,2015�,41(03):36-40.

[50]易劍東.中國體育公共服務(wù)研究[J].體育學(xué)刊�,2012���,19(02):1-10

[51]江涵逸.對比下的市場(chǎng)流動(dòng)性視角:我國“體育金融”擺脫“+金融”模式前景簡(jiǎn)析[J].運動(dòng)����,2017(09):138-139.

[52]石曉萍.湖北省大別山鄉村休閑體育旅游的資產(chǎn)性融資策略[J].運動(dòng)����,2012(19):138-139.

[53]吳曉蕾����,陳浩.金融危機后我國體育產(chǎn)業(yè)發(fā)展的戰略審視[J].北京體育大學(xué)學(xué)報�����,2011���,34(07):32-36����,44.

[54]褚潤萍. 體育產(chǎn)業(yè)投融資項目風(fēng)險管理研究[D].上海:華東師范大學(xué)�,2012(01):33.

[55]馮艷�,邵繼萍.我國西部地區體育產(chǎn)業(yè)發(fā)展中投融資機制不足的分析研究[J].牡丹江大學(xué)學(xué)報����,2017����,26(07):44-45�����,59.

[56]綦天正.體育+金融:在頭部更在細節[J].首都金融����,2018����,38(07):56-58.

[57]Manfred Zeller,Manohar Sharma. Many borrow, more save, and all insure:

implications for food and micro-finance policy[J].Food Policy,2000(25):143-167.

[58]YunheeChang,etal.Household Finance and Food Insecurity[J]. J Fam Econ

Iss,2014(35):499-515.

[59]James W.Williams.Feeding finance: a critical account of the shifting relationships between finance, food and farming[J].Economy and Society Volume 43,2014:401-431.

[60]Johan F.M. Swinnen. Towards a Sustainable Health Care Financing inGhana:Is the National Health Insurance the Solution?[J]. Public Health Research, 2014, 4(5): 185-194.

[61]Joachim vonBraun.Addressing the food crisis: governance, market functioning, and investment in public goods[J]. Food,2009(1):9-15

[62]臧日宏. 企業(yè)的融資策略選擇——2015中國國際乳業(yè)合作大會(huì )報告精選(二)[J].中國乳業(yè)���,2015(06):6-7.

[63]楊文波�����,毛家才���,羅以邦.荔浦縣食品產(chǎn)業(yè)集群金融支持的調查分析[J].廣西金融研究����,2006(07):61-62.

[64]澤爾達.量體裁衣 帶動(dòng)供應鏈——農行河南金水支行信貸支持思念食品有限公司紀實(shí)[J].中國金融家��,2009(06):89-91.

[65]孟銘.雨潤食品并購融資方式研究[D].上海:華東理工大學(xué),2014(09):17-21.

[66]李倩.食品行業(yè)供應鏈融資風(fēng)險管理研究[D].西安:陜西科技大學(xué),2015(02):62.

[67]王妍��,張良.我國PPP項目運行現狀及啟示——基于中國食品谷總部基地項目的案例分析[J].建設科技�����,2016(06):71-72.

[68]曹元芳.發(fā)達國家社會(huì )信用體系建設經(jīng)驗與我國近遠期模式選擇[J].現代財經(jīng)����,2006(6):20-23.

[69]楊喜光��,何梅.我國構建生態(tài)金融體系探究[J].商業(yè)時(shí)代��,2012(14):66-67.

[70]張建軍���,段潤潤.中國商業(yè)銀行構建綠色信貸體系的路徑探索[J].西安電子科技大學(xué)學(xué)報(社會(huì )科學(xué)版)�����,2013(9):36

[71]林欣月.我國綠色金融的內涵����、現狀和發(fā)展對策[J].金融天地���,2016(7):25.

本文公開(kāi)發(fā)表于中國人文社會(huì )科學(xué)核心期刊《農村金融研究》2022年第11期����,此文為該刊封面目錄四篇文章之一����。

作者:

任國征中央財經(jīng)大學(xué)綠色金融國際研究院研究員�����,健康金融實(shí)驗室(資源庫)主任���、課題組組長(cháng)