原文標題:Does green finance mitigate the effects of climate variability: role of renewable energy investment and infrastructure

原文期刊:Environmental Science and Pollution Research

原文作者:Franley Mngumi��、Sun Shaorong���、Faluk Shair����、Muhammad Waqas

以往研究驗證了綠色金融在減少二氧化碳排放方面的作用����,而早期的研究則檢驗了經(jīng)濟發(fā)展對碳排放的影響�。本文使用四個(gè)指標構建了一個(gè)綠色金融發(fā)展指數來(lái)填補知識空白:綠色信貸����、綠色保險����、綠色證券和綠色投資�。使用2005-2019年的數據 �,應用面板量化回歸來(lái)研究綠色金融�、可再生能源和二氧化碳排放之間的聯(lián)系����?����?稍偕茉词褂玫脑黾雍途G色金融發(fā)展指數的進(jìn)步促進(jìn)了金磚國家二氧化碳排放量的減少��。另一方面�,二氧化碳排放減緩了可再生能源使用量的增長(cháng)��,減緩了對綠色項目的投資流動(dòng)����,并最終阻礙了綠色金融的發(fā)展���。在金磚國家�,可再生能源支出也有明顯的政策驅動(dòng)的影響�,綠色金融政策始終未能產(chǎn)生長(cháng)期影響�����。因此���,增加可再生能源的消費和建立碳交易市場(chǎng)���,都是本文對綠色金融發(fā)展的建議���。

一�、 研究背景

工業(yè)活動(dòng)和人口增長(cháng)增加�����,導致全世界自然資源枯竭����。這導致人們對財富差距以及社會(huì )和環(huán)境責任的認識提高���。對于那些希望采用既環(huán)保又經(jīng)濟可行的技術(shù)的組織和國家來(lái)說(shuō)��,現在是一個(gè)新的場(chǎng)景的時(shí)候了���。簡(jiǎn)單地說(shuō)���,綠色金融旨在為環(huán)境友好計劃提供財政資源����,生態(tài)安全是首要動(dòng)機��?����!俺嗟涝瓌t”于2003年6月4日由倫敦的世界十大銀行簽署����,這些自愿原則旨在處理具有社會(huì )和環(huán)境影響的金融問(wèn)題����。這些做法與減少環(huán)境破壞有關(guān)�����,還旨在對能源�����、健康和財富等多個(gè)部門(mén)產(chǎn)生影響�����。綠色技術(shù)的使用在一國經(jīng)濟的所有部門(mén)都越來(lái)越廣泛��。在一方面�,通過(guò)促進(jìn)減少污染��、整個(gè)生命周期的環(huán)境影響����、開(kāi)放和創(chuàng )造新市場(chǎng)以及開(kāi)發(fā)新產(chǎn)品��、服務(wù)或流程的機制����,促進(jìn)可持續實(shí)踐���。另一方面���,快速的經(jīng)濟增長(cháng)往往伴隨著(zhù)高水平的能源使用和二氧化碳排放�,人類(lèi)造成的二氧化碳排放量現在占生物圈總排放量的近2/3��。一些國家為減少二氧化碳排放做出了重大努力���,而另一些國家則采取了更溫和的做法���。對于金磚國家碳排放的影響因素����,碳排放占生物圈碳排放總量的2/3�����,不僅緩解了全球碳排放減少的壓力���,而且有助于刺激國家經(jīng)濟的可持續增長(cháng)�。

此外��,綠色融資已成為解決環(huán)境相關(guān)問(wèn)題的重要手段��。這種為環(huán)境和增長(cháng)相關(guān)方面提供資金和管理的現代方法正在為一個(gè)經(jīng)濟能夠在綠色基礎上維持和增長(cháng)的全球世界鋪平道路�����。簡(jiǎn)單地說(shuō)���,綠色融資是促進(jìn)全球可持續發(fā)展的一種前沿方法���。由于在可再生能源生產(chǎn)和能效系統的綠色融資領(lǐng)域缺乏研究���,需要進(jìn)行進(jìn)一步調查以提供解決方案��。然而�����,為了呈現政策影響��,有必要測試與綠色資金和可再生電力生產(chǎn)相關(guān)的能源效率���。因此��,本研究的目標是發(fā)現這些概念之間是否存在新的關(guān)系�����,并為相關(guān)人員提供最佳解決方案���。

二����、研究方法

本研究側重于2010-2020年期間金磚國家可再生能源�����、綠色金融和二氧化碳排放之間的動(dòng)態(tài)關(guān)聯(lián)����,先前的研究考察了經(jīng)濟發(fā)展與環(huán)境變量之間的關(guān)聯(lián)����,本研究將綠色金融作為一個(gè)完全獨立的主題����。

本研究比較了最小二乘法(OLS)和面板分位數回歸(PQR)的結果����。PQR確認在該條件下解釋變量的整個(gè)條件除法�,作為證明該條件下說(shuō)明變量平均值的替代方法���。二氧化碳排放量受到不同解釋變量的影響���,這解釋了為什么不同分位數的回歸系數往往不同��,而異常值表明重要信息的重要性��。然而�,分位數回歸在估計隨機誤差項時(shí)并不嚴格遵守零均值�����、高方差和正態(tài)分布的經(jīng)典計量經(jīng)濟學(xué)假設���。另一方面����,分位數回歸為具有異常分布的變量提供了更可靠的參數估計�。

三���、研究設計

本文選取變量主要包括綠色金融�����、可再生能源����、自然資源�、二氧化碳排放�、國內生產(chǎn)總值����、外國直接投資和貿易開(kāi)放�,分別由變量GF�����、RE�、NR�����、CO2�����、GDP�、FDI和TO表示����。

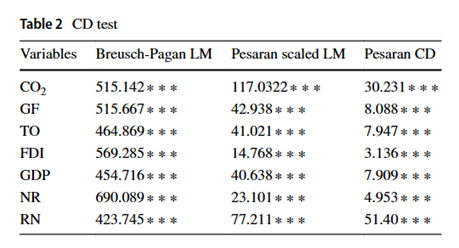

1����、橫截面相關(guān)性試驗

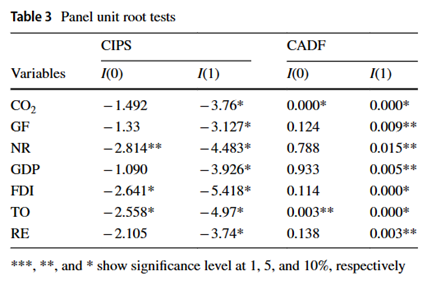

橫截面相關(guān)性和拉格朗日乘數檢驗(LM)的結果如表2所示���。不難發(fā)現��,橫截面相關(guān)性是兩種測試的零假設被拒絕的結果��。當存在橫截面相關(guān)性時(shí)����,應使用第二代的單位根檢驗來(lái)檢查所考慮變量的積分特性���。本研究使用了單位根檢驗���,結果如表3所示���。模型變量在模型水平上具有單位根�,但在兩個(gè)模型之間出現第一次差異后�����,它們變得穩定����,從表4中我們可以看出��,變量之間存在一級整合�,這使我們能夠研究金磚國家研究變量與碳排放之間的關(guān)系�����。

2�、模型比較

為了進(jìn)行比較��,最初使用匯總和固定效應OLS回歸估計來(lái)估計模型�����。匯總的OLS回歸估計值相應地列于表5的第1列和第2列�����。為了估計長(cháng)期彈性��,Pedroni使用了論文中描述的完全修正的最小二乘法(FMOLS)技術(shù)�����。Pedroni指出���,一些類(lèi)型的橫截面依賴(lài)性被常見(jiàn)的時(shí)間模型捕獲���。第4列總結了FMOLS調查結果��。根據Baltagi的說(shuō)法�����,時(shí)間段固定效應用于控制所有特定時(shí)間�、空間不變的變量�,這些變量可能會(huì )在典型的時(shí)間序列研究中產(chǎn)生偏差�����,并用于控制所有時(shí)間段的隨機效應����。因此�,兩個(gè)方向上的固定效果對我們來(lái)說(shuō)比在任意方向上具有隨機效應的模型的結果���。第3列顯示了雙向固定效應分析的結果����。事實(shí)上�,只有貿易的一個(gè)方面在所有規范中是一致的:貿易的影響�����。

3����、分位數回歸結果

研究結果表明����,綠色金融與碳排放呈負相關(guān)���。綠色金融和中上分位數的碳排放具有特別強烈的負面影響����。然而��,綠色金融的低分位數和高分位數之間存在負相關(guān)�����。根據這些發(fā)現�����,金磚國家的綠色金融減少了二氧化碳排放��。盡管二氧化碳排放量與綠色投資需求之間存在不一致的聯(lián)系���,但當二氧化碳排放量增加時(shí)�����,綠色投資需求也會(huì )增加���。包括住房抵押貸款和項目信貸在內的綠色支付和信貸業(yè)務(wù)是“綠色信貸”一詞的主要焦點(diǎn)����,盡管中國銀行于2006年開(kāi)始發(fā)布社會(huì )責任報告����,但2014年中國才開(kāi)始真正統一統計標準���,提高綠色金融數據的質(zhì)量���,以及不一致的統計標準���。因此�,本研究中的綠色信用變量被定義為上市公司的綠色信用總額除以上市公司的信用總額����。以下是使用該索引的一些好處���。對于初學(xué)者來(lái)說(shuō)�����,樣本跨越了相當長(cháng)的時(shí)間�����,具有很強的代表性�����。2000年�,中國只有1086家上市公司�����;截至2018年底�����,這一數字已增至3549家�,公司分布在廣泛的行業(yè)和地區�。首先��,這些信息是高標準的��,因為它由聲譽(yù)良好的會(huì )計師事務(wù)所獨立核實(shí)����,以確保上市公司在其財務(wù)報告中披露的銀行貸款金額和用途是準確的����?;谶@些考慮�����,該指數的使用被認為適合本研究����。

可再生能源消耗的估計系數減少了二氧化碳排放����,甚至在所有分位數中的水平為1%����。

在分位數的下半部分�����,自然資源(NR)顯著(zhù)增加了CO2排放量�����。金磚國家的自然資源 CO2排放量用正系數表示�����。這項研究表明�,自然資源開(kāi)采會(huì )導致更高的二氧化碳排放����。根據研究結果�,金磚國家經(jīng)濟體溫室氣體排放量的增加可能與自然資源開(kāi)采和不可持續使用的增加有關(guān)�。此外���,該國對化石燃料進(jìn)口的依賴(lài)導致溫室氣體排放��,從而惡化了環(huán)境�����。

四����、研究結論

綠色金融發(fā)展指數和可再生能源使用比例的上升一定程度上有利于二氧化碳排放的減少��,二氧化碳排放�、綠色金融和可再生能源支出有長(cháng)期平衡的聯(lián)系��。因此�,綠色金融發(fā)展指數隨著(zhù)二氧化碳排放的增加而下降����,這阻礙了可再生能源的增長(cháng)��,抑制了綠色金融投資�����。綠色金融和二氧化碳排放對短期和長(cháng)期的可再生能源消費都有很大的影響�����,而可再生能源的發(fā)展取決于政策支持����。盡管金磚國家的綠色金融政策對碳減排有重大影響�,但其結果是不一致和不可靠的�����。金磚國家的二氧化碳排放量隨著(zhù)時(shí)間的推移略有波動(dòng)����,因此很難在短時(shí)間內減少二氧化碳排放量���。

原文摘要:

Few researches have inspected the task of green finance in reducing CO2 emissions, while earlier studies have inspected the influence of economic development on carbon emissions. A green finance development index is built using four indicators to fill in this knowledge gap: green credit, green insurance, green securities, and green investing. Using data spanning the years 2005–2019, a panel quantile regression is applied to investigate the links between green finance, renewable energy, and CO2 emissions. Increases in renewable energy use and advances in the green finance development index have contributed to a reduction in CO2 emissions from BRICS countries.CO2 emissions on the other hand slowed the growth of renewable energy use, slowed the flow of investment to green projects, and ultimately hampered the development of green finance. There was also a clear policy-driven influence on renewable energy spending in the countries of the BRICS region. Green finance policies, on the other hand, have consistently failed to have a long-term impact. Therefore, rising the consumption of renewable energy and creating a carbon trading market are all part of this study’s recommendations for green finance policy improvement.

作者:

陳民鋒中央財經(jīng)大學(xué)財經(jīng)研究院碩士生

指導老師:

王 遙中央財經(jīng)大學(xué)綠色國際金融研究院院長(cháng)

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)��,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”����。