原文標題:綠色信貸政策增進(jìn)綠色創(chuàng )新研究

原文作者:王馨���,王營(yíng)

發(fā)表期刊:管理世界

一����、 研究背景

綠色金融不僅擔負著(zhù)創(chuàng )造新的經(jīng)濟增長(cháng)點(diǎn)�����、提升經(jīng)濟增長(cháng)潛力的任務(wù)�����,同時(shí)發(fā)揮著(zhù)加速經(jīng)濟結構綠色轉型���、促進(jìn)綠色發(fā)展的驅動(dòng)作用����?����!凹纫鹕姐y山��,也要綠水青山”意味著(zhù)必須兼顧“穩增長(cháng)”與“優(yōu)環(huán)境”的雙重目標���。但是���,我國已采取的行政���、稅費以及技術(shù)等手段并未很好地達到“優(yōu)環(huán)境”的目標�����。為何環(huán)境治理實(shí)踐與目標之間存在巨大缺口呢����?這是因為我國目前所采取的以脫硫脫硝�、改善油品質(zhì)量為主的技術(shù)手段和排污費為主的經(jīng)濟手段等“強度減排”政策并沒(méi)有直接約束碳排放總量�����,而是試圖通過(guò)經(jīng)濟結構調整和治污技術(shù)進(jìn)步的方式降低碳排放強度����。要實(shí)質(zhì)性地改善生態(tài)環(huán)境�,不僅要依靠更強有力的末端治理措施����,還須采用金融手段改變資源配置的激勵機制��。盡管相關(guān)部門(mén)已經(jīng)出臺了一系列關(guān)于綠色金融和綠色創(chuàng )新的政策文件�����,但是對于解決二者如何有效結合的問(wèn)題還處于摸索階段�����。同時(shí)�,該領(lǐng)域的理論研究也較為缺乏�����。

盡管《關(guān)于構建綠色金融體系的指導意見(jiàn)》明確了綠色金融包括綠色信貸����、綠色債券�、綠色股票指數和相關(guān)產(chǎn)品��、綠色發(fā)展基金�、綠色保險�、碳金融等���,但是受于數據可得性的限制�����,難以綜合上述所有領(lǐng)域分析綠色金融的作用���。而原銀監會(huì )2012年制定的《綠色信貸指引》(下文簡(jiǎn)稱(chēng)《指引》)為本文從綠色信貸角度分析綠色金融的作用提供了良好視角����。本文認為���,基于綠色信貸的研究結論能夠在很大程度上代表綠色金融的作用�,原因在于金融體系的銀行主導型特點(diǎn)決定了綠色信貸是綠色金融領(lǐng)域最大的組成部分�����。于是���,本文以原銀監會(huì )印發(fā)的《指引》為切入點(diǎn)���,采用DID方法評估綠色信貸政策的實(shí)施效果��。具體地����,考慮到《指引》旨在鼓勵銀行業(yè)金融機構加大對綠色經(jīng)濟�、低碳經(jīng)濟�����、循環(huán)經(jīng)濟的支持�����,防范環(huán)境和社會(huì )風(fēng)險���,同時(shí)結合《關(guān)于構建市場(chǎng)導向的綠色技術(shù)創(chuàng )新體系的指導意見(jiàn)》�����,本文嘗試從綠色創(chuàng )新角度分析綠色信貸政策的微觀(guān)影響����。

二�����、提出假設

從政策實(shí)踐看�����,綠色信貸和綠色創(chuàng )新的相關(guān)政策文件也明確指出要加強綠色信貸對綠色創(chuàng )新的支持�。例如����,《指引》指出�,銀行業(yè)金融機構應“對環(huán)境和社會(huì )表現不合規的客戶(hù)����,應當不予授信”��,同時(shí)應“加大對綠色經(jīng)濟�、低碳經(jīng)濟��、循環(huán)經(jīng)濟的支持”����;《關(guān)于構建綠色金融體系的指導意見(jiàn)》指出����,構建綠色金融體系促進(jìn)環(huán)保����、新能源��、節能等領(lǐng)域的技術(shù)進(jìn)步�����;《關(guān)于構建市場(chǎng)導向的綠色技術(shù)創(chuàng )新體系的指導意見(jiàn)》明確提出通過(guò)綠色金融促進(jìn)綠色技術(shù)創(chuàng )新�����。于是����,本文提出研究假設H1���。

假設H1:對于《指引》規定的綠色信貸限制行業(yè)���,企業(yè)綠色創(chuàng )新表現越好�����。

對于綠色信貸限制行業(yè)����,在已經(jīng)承擔高昂的環(huán)保費用卻未有很好的環(huán)保表現時(shí)�����,極易產(chǎn)生源于大股東�����、中小投資者以及社會(huì )公眾的“憤怒成本”��,而《指引》的實(shí)施讓這種“憤怒成本”內部化�,這可能會(huì )顯著(zhù)提高經(jīng)理人通過(guò)環(huán)衛費����、綠化費等費用科目獲取私利的成本�,面對該問(wèn)題�����,經(jīng)理人的綠色代理成本必然下降�����;同時(shí)�����,《指引》的實(shí)施還會(huì )影響傳統代理成本�,這與既有信貸監督功能產(chǎn)生的影響類(lèi)似�����。因此�����,本文提出研究假設H2a��。

假設H2a:《指引》實(shí)施后����,綠色信貸限制行業(yè)的代理成本顯著(zhù)降低����,特別是綠色代理成本顯著(zhù)降低��。

從投資效率的異質(zhì)性來(lái)看��,與非綠色投資效率不同��,綠色投資效率以環(huán)境收益而非經(jīng)濟收益作為評價(jià)標準���,體現的是企業(yè)清潔性投資產(chǎn)生的節能減排效益���。當《指引》實(shí)施后����,綠色信貸限制企業(yè)的環(huán)境外部性問(wèn)題必然被“內部化”�,將面臨嚴重的信貸約束���,此時(shí)唯有提高綠色投資效率實(shí)現環(huán)境治理目標才能夠有效緩解信貸約束問(wèn)題��。從長(cháng)遠來(lái)看�����,通過(guò)提高綠色投資效率緩解信貸約束能夠幫助企業(yè)未來(lái)實(shí)現綠色轉型�。因此�����,本文提出研究假設H2b����。

假設H2b:《指引》實(shí)施后���,綠色信貸限制行業(yè)的投資效率顯著(zhù)提升��,特別是綠色投資效率顯著(zhù)提升�。

從綠色金融來(lái)看���,綠色信貸政策效力的發(fā)揮需要環(huán)保政策及相關(guān)法律法規的配套支持�����。換句話(huà)說(shuō)��,環(huán)境規制的加強能夠有效提高綠色信貸的資源配置效率�。例如�,“把資源消耗�、環(huán)境損害�����、生態(tài)效益納入經(jīng)濟社會(huì )發(fā)展評價(jià)體系”能夠顯著(zhù)提高地方政府對綠色經(jīng)濟的支持力度��,提高環(huán)保執法力度���、加強環(huán)保約談等能夠促使當地企業(yè)減少污染排放�����、增加綠色創(chuàng )新�。從污染防治的實(shí)際效果看�����,嚴格的環(huán)境規制已經(jīng)呈現出良好的成效�����。因此���,本文提出研究假設H3a���。

假設H3a:環(huán)境規制力度越強�����,《指引》的綠色創(chuàng )新促進(jìn)作用越顯著(zhù)�。

從綠色創(chuàng )新來(lái)看��,《關(guān)于構建市場(chǎng)導向的綠色技術(shù)創(chuàng )新體系的指導意見(jiàn)》已經(jīng)明確提出���,要健全綠色技術(shù)知識產(chǎn)權保護制度�,強化綠色技術(shù)研發(fā)����、示范���、推廣���、應用����、產(chǎn)業(yè)化各環(huán)節知識產(chǎn)權保護�。作為企業(yè)開(kāi)展技術(shù)創(chuàng )新的重要制度安排�,知識產(chǎn)權保護的激勵作用已被現有文獻證實(shí)�����。當地方知識產(chǎn)權保護力度越強時(shí)��,當地企業(yè)的創(chuàng )新積極性越高���,表現為更多的研發(fā)投入和更高的創(chuàng )新產(chǎn)出�,反之��,知識產(chǎn)權侵權程度越大�,企業(yè)創(chuàng )新表現越消極���。因此�,本文提出研究假設H3b����。

假設H3b:地方知識產(chǎn)權保護力度越大���,《指引》的綠色創(chuàng )新促進(jìn)作用越顯著(zhù)�。

三�、研究設計

(一)樣本選取和數據來(lái)源

本文以2007~2017年間所有A股上市公司為研究對象���,并按照以下標準對樣本進(jìn)行剔除:剔除了金融保險業(yè)上市公司�����,剔除了資產(chǎn)負債率小于0和大于1的上市公司��,剔除了非正常交易上市公司(包括ST����、ST*以及PT)�����,剔除了相關(guān)數據缺失的上市公司�����。本文數據來(lái)源主要包括兩個(gè)部分:一是企業(yè)創(chuàng )新數據�����,作者從中國研究數據服務(wù)平臺(CNRDS)獲取了所有A股上市公司發(fā)明專(zhuān)利和實(shí)用新型專(zhuān)利的專(zhuān)利分類(lèi)號信息�,將其與2010年世界知識產(chǎn)權組織(WIPO)發(fā)布的“國際專(zhuān)利分類(lèi)綠色清單”進(jìn)行匹配����;根據匹配結果����,作者將上市公司專(zhuān)利分為綠色專(zhuān)利(綠色發(fā)明專(zhuān)利和綠色實(shí)用新型專(zhuān)利)和非綠色專(zhuān)利(非綠色發(fā)明專(zhuān)利和非綠色實(shí)用新型專(zhuān)利)�����。二是其他公司特征數據����,主要財務(wù)數據來(lái)源于國泰安數據庫���,股東數據來(lái)源于銳思數據庫����,實(shí)際控制人類(lèi)型來(lái)源于CCER數據庫����。將上述數據匹配后���,最終獲得13818個(gè)年度觀(guān)測值����。作者對主要連續變量進(jìn)行1%的winsorize處理����。

(二)模型構建與指標選取

基于雙重差分模型���,作者構建了如下模型檢驗綠色信貸對綠色創(chuàng )新的作用:

模型(1)中的被解釋變量Patent��,表示綠色創(chuàng )新表現��。本文將綠色發(fā)明專(zhuān)利申請數量和綠色實(shí)用新型專(zhuān)利申請數量加總得到綠色創(chuàng )新總量Total�����,綠色發(fā)明專(zhuān)利申請數量Inva衡量綠色創(chuàng )新質(zhì)量����,同時(shí)將綠色實(shí)用新型專(zhuān)利申請數量Uma作為對比性指標衡量綠色創(chuàng )新數量����。為消除綠色專(zhuān)利申請數據的右偏分布問(wèn)題��,本文將綠色專(zhuān)利申請數量加1后取自然對數�����,得到LnTotal��、LnInva以及LnUma����。

模型(1)中的關(guān)鍵解釋變量是綠色信貸政策��、行業(yè)屬性以及二者交乘項���。其中���,Policy為《指引》實(shí)施前后的虛擬變量��,實(shí)施后的期間(2012年及以后)取值為1�����,實(shí)施前的期間(2012年以前)取0��。Gcres表征了《指引》確定的綠色信貸政策實(shí)施行業(yè)����。根據《指引》�,原銀監會(huì )在《綠色信貸實(shí)施情況關(guān)鍵評價(jià)指標》中明確了環(huán)境和社會(huì )風(fēng)險類(lèi)型����,本文將環(huán)境和社會(huì )風(fēng)險為A類(lèi)的企業(yè)所屬行業(yè)認定上市公司是否為綠色信貸限制行業(yè)���。具體地����,A類(lèi)企業(yè)所屬行業(yè)包括核力發(fā)電�、水力發(fā)電�����、水利和內河港口工程建筑���、煤炭開(kāi)采和洗選業(yè)�、石油和天然氣開(kāi)采業(yè)��、黑色金屬礦采選業(yè)����、有色金屬礦采選業(yè)����、非金屬礦采選業(yè)�、其他采礦業(yè)等9個(gè)行業(yè)���。如果上市公司屬于上述9個(gè)行業(yè)�����,則被認定為綠色信貸限制行業(yè)(實(shí)驗組)����,Gcres=1��,否則被認定為非綠色信貸限制行業(yè)(對照組)���,Gcres=0��。作者最關(guān)心的是交互項Policy×Gcres�����,其考察的是《指引》實(shí)施前后對綠色信貸限制行業(yè)與非綠色信貸限制行業(yè)綠色創(chuàng )新產(chǎn)生的影響�。如果β_2顯著(zhù)大于0����,表明《指引》顯著(zhù)促進(jìn)了綠色信貸限制行業(yè)的綠色創(chuàng )新����,反之�����,表明無(wú)顯著(zhù)促進(jìn)作用�����。為控制影響企業(yè)綠色創(chuàng )新的其他經(jīng)濟特征指標���,引入了一系列控制變量X_(it-1)�����。具體包括:機構投資者持股比例Inst��、董事長(cháng)與CEO兩職兼任Dual��、獨董比例Ind����、賬面市值比MtB��、現金比率Cash�����、研發(fā)支出比例Rd��、資產(chǎn)負債率Debt�����、資本支出比例Capital���、固定資產(chǎn)比例Ppe�、公司績(jì)效Roa���、員工規模Employee�、公司價(jià)值TQ以及成立年限LnAge���。為獲得更加穩健的回歸結果����,作者采用控制企業(yè)固定效應和時(shí)間固定效應的雙重Cluster回歸方法�����。另外����,作者還控制了樣本企業(yè)所在省的地區固定效應�。

四�����、實(shí)證結果分析

(一)平行趨勢檢驗

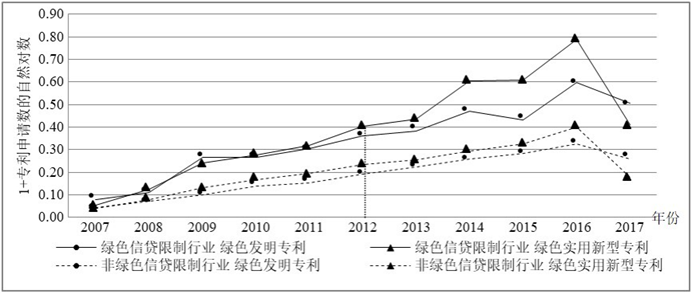

圖1展示了2007~2017年不同行業(yè)綠色創(chuàng )新產(chǎn)出的平行趨勢��,橫軸表示年份�����,縱軸表示樣本企業(yè)當年綠色創(chuàng )新產(chǎn)出加1后的自然對數����,實(shí)線(xiàn)為綠色信貸限制行業(yè)的平均值���,虛線(xiàn)為非綠色信貸限制行業(yè)的平均值����。以2012年《指引》為分界線(xiàn)����,作者可以將樣本期分為《指引》實(shí)施前(2007~2011年)和《指引》實(shí)施后(2012~2017年)�??梢钥闯?����,《指引》實(shí)施前后����,綠色信貸限制行業(yè)與非綠色信貸限制行業(yè)的綠色創(chuàng )新數量(綠色發(fā)明專(zhuān)利與綠色實(shí)用新型專(zhuān)利之和)隨時(shí)間變化趨勢基本一致�����,但《指引》實(shí)施后二者綠色創(chuàng )新數量差距顯著(zhù)擴大����。同樣地����,《指引》實(shí)施前后���,綠色信貸限制行業(yè)的綠色發(fā)明專(zhuān)利和綠色實(shí)用新型專(zhuān)利隨時(shí)間變化趨勢也基本一致�����,但《指引》實(shí)施后二者差距顯著(zhù)擴大��;《指引》實(shí)施前后���,非綠色信貸限制行業(yè)的綠色發(fā)明專(zhuān)利和綠色實(shí)用新型專(zhuān)利隨時(shí)間變化趨勢也基本一致�,并且二者差距基本保持不變��。因此�����,基本滿(mǎn)足平行趨勢假設���。

圖1《指引》實(shí)施前后不同行業(yè)的綠色創(chuàng )新表現

(二)基準回歸結果

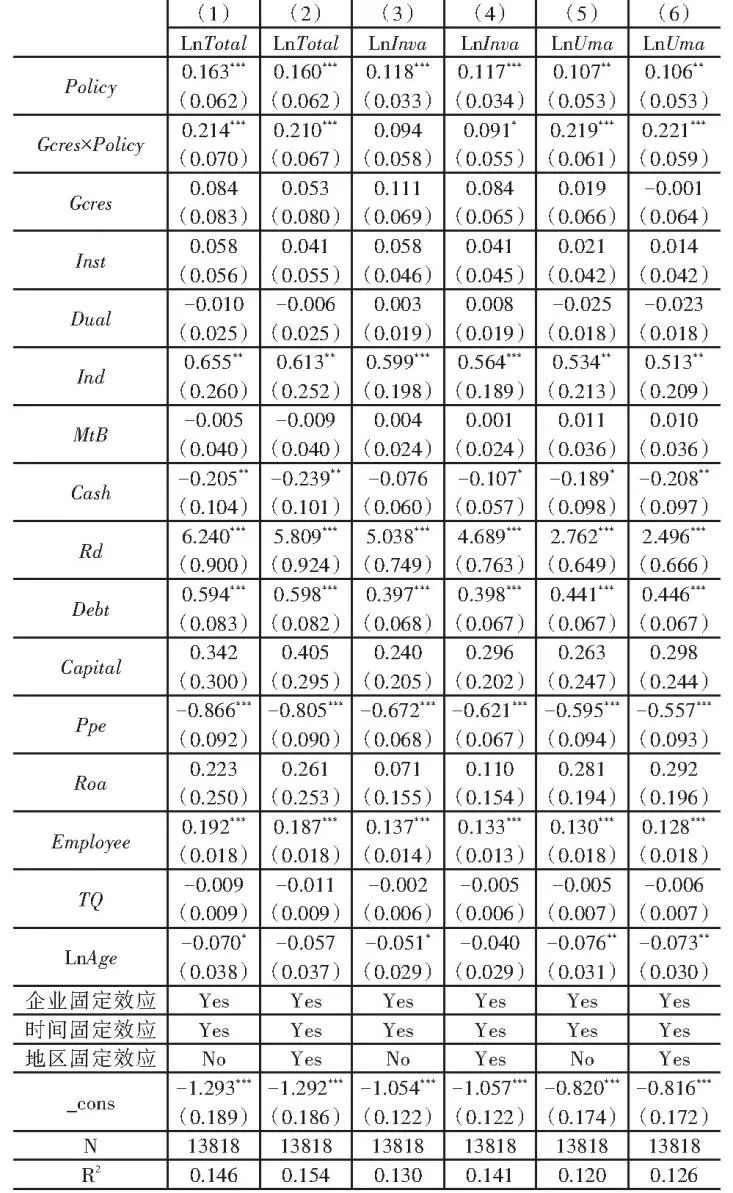

根據模型(1)��,表1匯報了綠色信貸政策對綠色創(chuàng )新的回歸結果��。第(1)列和第(2)列匯報了綠色創(chuàng )新總量的回歸結果�����,第(3)列和第(4)列匯報了綠色發(fā)明專(zhuān)利的回歸結果���,第(5)列和第(6)列匯報了綠色實(shí)用新型專(zhuān)利的回歸結果���。

表1《指引》與綠色創(chuàng )新

在第(1)列和第(2)列中���,交乘項Gcres×Policy的系數均在1%的水平顯著(zhù)為正��,引入地區固定效應后�,其系數為0.210�����,即綠色信貸政策實(shí)施后����,綠色信貸限制行業(yè)的綠色專(zhuān)利申請總量增加21%�����,表明《指引》顯著(zhù)增進(jìn)了綠色信貸限制行業(yè)的綠色創(chuàng )新產(chǎn)出�����。Policy的系數均在1%的水平顯著(zhù)為正�����,引入地區固定效應后����,Policy的系數為0.160���,即綠色信貸政策實(shí)施后����,非綠色信貸限制行業(yè)的綠色專(zhuān)利申請總量平均增幅為16%���。Gcres的系數均不顯著(zhù)�,引入地區固定效應后�����,Gcres的系數為0.053��,即綠色信貸限制行業(yè)與非綠色信貸限制行業(yè)的綠色專(zhuān)利申請總量沒(méi)有顯著(zhù)差異��。

在第(3)列和第(4)列中�����,交乘項Gcres×Policy的系數僅在引入地區固定效應后顯著(zhù)為正����,表明綠色信貸政策實(shí)施后���,綠色信貸限制行業(yè)的綠色發(fā)明專(zhuān)利數量增加不顯著(zhù)���,即《指引》對綠色信貸限制行業(yè)綠色創(chuàng )新質(zhì)量的提升作用有限��。Policy的系數均在1%的水平顯著(zhù)為正���,引入地區固定效應后����,其系數為0.117�,即綠色信貸政策實(shí)施使得非綠色信貸限制行業(yè)的綠色發(fā)明專(zhuān)利數量增加11.7%���,表明《指引》的實(shí)施顯著(zhù)提升了非綠色信貸限制行業(yè)的綠色創(chuàng )新質(zhì)量����。Gcres的系數均不顯著(zhù)���,表明綠色信貸限制行業(yè)與非綠色信貸限制行業(yè)的綠色發(fā)明專(zhuān)利數量沒(méi)有顯著(zhù)差異�����。

在第(5)列和第(6)列中����,交乘項Gcres×Policy的系數均在1%的水平顯著(zhù)為正�����,引入地區固定效應后��,其系數為0.221�,即綠色信貸政策實(shí)施后�,綠色信貸限制行業(yè)的綠色實(shí)用新型專(zhuān)利數量增加22.1%�����,進(jìn)一步表明《指引》顯著(zhù)增進(jìn)了綠色信貸限制行業(yè)的綠色創(chuàng )新產(chǎn)出�����。Policy的系數均在5%的水平顯著(zhù)為正����,引入地區固定效應后��,其系數為0.106����,即綠色信貸政策實(shí)施使得非綠色信貸限制行業(yè)的綠色實(shí)用新型專(zhuān)利數量增加10.6%����。Gcres的系數均不顯著(zhù)�����,表明綠色信貸限制行業(yè)與非綠色信貸限制行業(yè)的綠色實(shí)用新型專(zhuān)利數量沒(méi)有顯著(zhù)差異���。

綜上�,研究假設H1得證�。實(shí)證結果表明:綠色信貸政策的實(shí)施顯著(zhù)促進(jìn)了綠色信貸限制行業(yè)的綠色創(chuàng )新數量�����,卻未能顯著(zhù)提升綠色信貸限制行業(yè)的綠色創(chuàng )新質(zhì)量�,即《指引》對綠色信貸限制行業(yè)綠色創(chuàng )新過(guò)程中“量”的激勵充足��,而對“質(zhì)”的激勵不足���。這可能是因為�����,我國上市公司普遍存在環(huán)保投資額不足現象�����,由信貸政策刺激的環(huán)保投資對企業(yè)來(lái)說(shuō)是一種“被動(dòng)”行為�,并且企業(yè)環(huán)保投資資金配置的主要方向是“環(huán)保設施及系統的投入與改造支出”����,而非綠色創(chuàng )新���。

五�����、《指引》增進(jìn)綠色創(chuàng )新的作用機理分析

根據前文研究假設�����,作者將從經(jīng)理人代理成本和企業(yè)投資效率展開(kāi)分析���。

第一�,為驗證假設H2a�,作者構建如下模型分析綠色信貸政策對代理成本的影響:

模型(2)中�,被解釋變量Ac為代理成本���,分別采用總代理成本TAc和綠色代理成本GAc衡量�。參考現有文獻做法�,作者采用管理費用率衡量總代理成本��,TAc=管理費用/營(yíng)業(yè)總收入����,該值越大����,代理問(wèn)題越嚴重���。管理費用率主要體現了因為代理行為而實(shí)際發(fā)生的成本����,主要是經(jīng)理人過(guò)度消費而引起的浪費��。手工采集了樣本企業(yè)“管理費用”科目中的綠化費��、環(huán)衛費等環(huán)境治理費用����,并以此測算綠色代理成本�����,GAc=環(huán)境治理費用/營(yíng)業(yè)總收入���,該值越大�,綠色代理問(wèn)題越嚴重��??刂谱兞堪ǖ谝淮蠊蓶|持股比例及其平方���、董監高年度報酬總額的自然對數����、董事長(cháng)與CEO兩職兼任���、獨董比例�����、董事會(huì )規模的自然對數�、實(shí)際控制人性質(zhì)���、兩權分離度��、資產(chǎn)負債率�����、存續年限以及總資產(chǎn)自然對數�,同時(shí)控制地區固定效應和時(shí)間固定效應�。

第二����,為驗證假設H2b����,作者構建如下模型分析綠色信貸政策對投資效率的影響:

模型(3)中��,被解釋變量Eoi分別采用總投資效率TEoi和綠色投資效率GEoi衡量�?�?刂谱兞堪ǖ谝淮蠊蓶|持股比例及其平方�、董監高年度報酬總額的自然對數��、董事長(cháng)與CEO兩職兼任�����、獨董比例��、董事會(huì )規模的自然對數���、實(shí)際控制人性質(zhì)�����、兩權分離度�、資產(chǎn)負債率���、存續年限��、總資產(chǎn)自然對數以及大股東掏空率(其他應收款凈額除以總資產(chǎn))���,同時(shí)控制地區固定效應和時(shí)間固定效應�����。

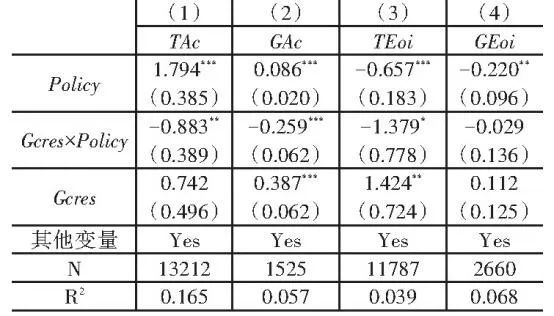

表2匯報了模型(2)和(3)的回歸結果�。第(1)列和第(2)列中��,交乘項Gcres×Policy的系數至少在5%的水平顯著(zhù)為負�,表明綠色信貸政策實(shí)施后��,綠色信貸限制企業(yè)的總代理成本和綠色代理成本顯著(zhù)下降�。第(3)列中�,交乘項Gcres×Policy的系數顯著(zhù)為負����,表明綠色信貸政策實(shí)施后��,綠色信貸限制企業(yè)的總投資效率顯著(zhù)提升��。第(4)列中�,Policy的系數顯著(zhù)為負���,交乘項Gcres×Policy的系數不顯著(zhù)為負�,表明綠色信貸政策實(shí)施顯著(zhù)提升了全部樣本企業(yè)的綠色投資效率�,但是這種提升效應在實(shí)驗組和控制組并無(wú)顯著(zhù)差異�。

表2《指引》與代理成本和投資效率

為了證實(shí)研究假設H2a和H2b�,結合模型(2)和(3)����,構建如下模型:

模型(4)中的解釋變量γAc��,表示《指引》減少的代理成本�����,等于模型(2)中的-(β1Gcresi×Policyt+β3Policyt)�。模型(5)中的γEoi�����,表示《指引》提升的投資效率����,等于模型(3)中的-(β1Gcresi×Policyt+β3Policyt)�����。

表3《指引》增進(jìn)綠色創(chuàng )新的作用機制

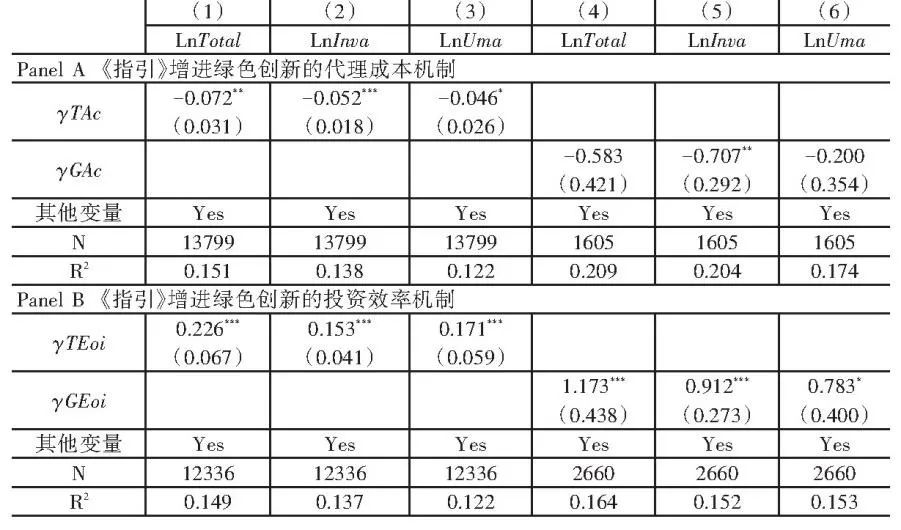

表3的Panel A匯報了《指引》增進(jìn)綠色創(chuàng )新的代理成本機制回歸結果���。第(1)~(3)列�,γTAc的系數均至少在10%的水平顯著(zhù)為負�,表明《指引》減少的總代理成本越多�,企業(yè)的綠色創(chuàng )新表現越積極��,這既體現在綠色發(fā)明專(zhuān)利的申請又體現在綠色實(shí)用新型專(zhuān)利的申請�����。第(4)~(6)列�,γGAc的系數均為負值��,并且第(5)列的系數在5%的水平顯著(zhù)��,表明《指引》減少的綠色代理成本越多���,企業(yè)綠色創(chuàng )新積極性會(huì )有一定程度的改善��,其中綠色發(fā)明專(zhuān)利申請的改善效果最為明顯����。因此�,結合表2和表3可以得出���,假設H2a成立����。

表3的Panel B匯報了《指引》增進(jìn)綠色創(chuàng )新的投資效率機制回歸結果�����。第(1)~(3)列��,γTEoi的系數均在1%的水平顯著(zhù)為正�,表明《指引》提升的投資效率越多�����,企業(yè)申請的總綠色專(zhuān)利�����、綠色發(fā)明專(zhuān)利以及綠色實(shí)用新型專(zhuān)利越多���。第(4)~(6)列���,γGEoi的系數均至少在10%的水平為正值��,表明《指引》提升的綠色投資效率越多�����,企業(yè)綠色創(chuàng )新表現越好����。因此�,結合表2和表3可以得出����,假設H2b部分成立���。

六���、《指引》增進(jìn)綠色創(chuàng )新的調節機制分析

(一)環(huán)保執法

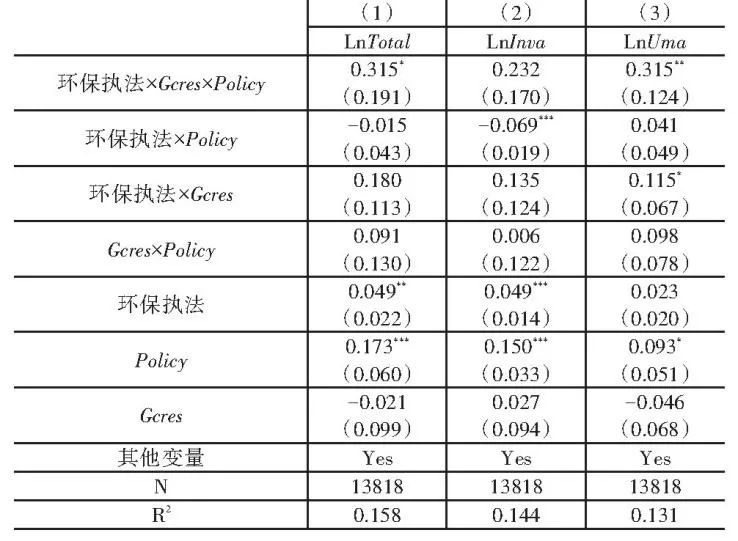

接下來(lái)分析地區環(huán)保力度對綠色信貸與綠色創(chuàng )新關(guān)系的調節作用����。具體地����,作者以各省份戶(hù)均排污費作為依據�����,對不同地區的環(huán)境執法力度進(jìn)行測算����。以當年地區環(huán)保執法力度中值為標準��,作者構造了環(huán)保執法��、綠色信貸限制行業(yè)以及《指引》實(shí)施前后的交乘項����。

表 4 《指引》增進(jìn)綠色創(chuàng )新的調節機制:環(huán)保執法

表4匯報了地區環(huán)保執法的調節機制回歸結果�����。環(huán)保執法×Gcres×Policy的系數為正值���,并且第(1)列和第(3)列至少在10%的水平顯著(zhù)�����。這表明��,《指引》實(shí)施以后�����,地區環(huán)保執法力度的提高能夠顯著(zhù)增加綠色信貸限制行業(yè)的綠色創(chuàng )新產(chǎn)出�����,但對綠色信貸限制行業(yè)綠色創(chuàng )新質(zhì)量的提升作用不顯著(zhù)����。于是�,假設H3a得到證實(shí)����。

(二)知識產(chǎn)權保護

對于知識產(chǎn)權保護���,作者采用各地區專(zhuān)利負責部門(mén)的專(zhuān)利執法情況衡量�,Property等于專(zhuān)利未被侵權率�����,即1減去各地區知識產(chǎn)權局當年受理的專(zhuān)利侵權糾紛案件數除以該省份截至當年累計授權專(zhuān)利數���。專(zhuān)利未被侵權率越大表示知識產(chǎn)權保護越好��。以當年地方知識產(chǎn)權保護中值為標準��,作者構造了知識產(chǎn)權保護����、綠色信貸限制行業(yè)以及《指引》實(shí)施前后的交乘項���。

表 5 《指引》增進(jìn)綠色創(chuàng )新的調節機制:知識產(chǎn)權保護

表5匯報了知識產(chǎn)權保護的調節效果�����?�?梢钥闯?����,知識產(chǎn)權保護×Gcres×Policy的系數為正值����,但不顯著(zhù)��。這表明�,《指引》實(shí)施以后����,地區知識產(chǎn)權保護的提高并不一定能夠增加綠色信貸限制行業(yè)的綠色創(chuàng )新產(chǎn)出����,提升綠色信貸限制行業(yè)綠色創(chuàng )新質(zhì)量��。假設H3b并未得證�。

七�、研究結論

作者以原銀監會(huì )制定的《綠色信貸指引》的頒布為切入點(diǎn)���,研究綠色信貸政策與綠色技術(shù)創(chuàng )新的關(guān)系�����,進(jìn)一步分析內在作用機制����、潛在調節機制以及可能的經(jīng)濟后果��。研究發(fā)現��,《指引》實(shí)施后����,綠色信貸限制行業(yè)的綠色創(chuàng )新活動(dòng)更加積極��,主要表現為綠色創(chuàng )新總量的顯著(zhù)增加����,但綠色創(chuàng )新質(zhì)量提升不明顯�����。這得益于《指引》既降低了代理成本又提升了投資效率��。進(jìn)一步研究發(fā)現�����,隨著(zhù)地區環(huán)境執法力度的加強�����,綠色信貸政策增進(jìn)綠色創(chuàng )新的作用增強�。最后����,綠色創(chuàng )新能夠顯著(zhù)提升企業(yè)環(huán)境和社會(huì )績(jì)效與財務(wù)績(jì)效��,但是對財務(wù)績(jì)效的改善作用具有遲滯性�����。

原文摘要:

綠色金融是促進(jìn)綠色創(chuàng )新實(shí)現綠色發(fā)展的重要推動(dòng)力�����。在構建綠色金融體系和市場(chǎng)導向的綠色技術(shù)創(chuàng )新體系的雙重背景下�����,本文采用雙重差分(DID)方法檢驗了《綠色信貸指引》實(shí)施前后���、綠色信貸限制行業(yè)相對于非綠色信貸限制行業(yè)的綠色創(chuàng )新表現�����,以此分析綠色信貸政策對綠色創(chuàng )新的影響�����。研究發(fā)現����,《綠色信貸指引》實(shí)施后�,相對于非綠色信貸限制行業(yè)���,綠色信貸限制行業(yè)的綠色創(chuàng )新表現更加活躍��,但綠色創(chuàng )新質(zhì)量提升不明顯�。這得益于綠色信貸政策的代理成本降低作用和投資效率提升作用��。進(jìn)一步研究發(fā)現����,隨著(zhù)地區環(huán)境執法力度和知識產(chǎn)權保護力度的加強��,綠色信貸政策增進(jìn)綠色創(chuàng )新的作用增強��。最后�,綠色創(chuàng )新既能夠顯著(zhù)提升環(huán)境和社會(huì )績(jì)效�����,也能夠顯著(zhù)提升財務(wù)績(jì)效���,但對后者的改善具有遲滯性���。如何更好地實(shí)現綠色金融與綠色創(chuàng )新的有效結合推進(jìn)生態(tài)文明建設是本文最直接的政策含義���。

作者:

溫 鵬中央財經(jīng)大學(xué)財經(jīng)研究院碩士生

指導老師:

王 遙中央財經(jīng)大學(xué)綠色國際金融研究院院長(cháng)

原創(chuàng )聲明:如需轉載���、引用本文觀(guān)點(diǎn)��,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�。