數字人民幣(e-CNY)是我國央行發(fā)行的數字形式的法定貨幣��,定位于M0�����,即現金類(lèi)支付憑證���,是面向公眾發(fā)行的零售型央行數字貨幣����,用于滿(mǎn)足國內零售支付需求��。得益于可追溯性��、雙離線(xiàn)性��、安全性�、非盈利性特性����,數字人民幣與綠色金融高度適配����,既能助力綠色金融體系建設又可支持綠色金融精準監管��。本文將探討數字人民幣賦能綠色金融發(fā)展的路徑及建議��。

一����、數字人民幣發(fā)展現狀

(一)發(fā)展歷程

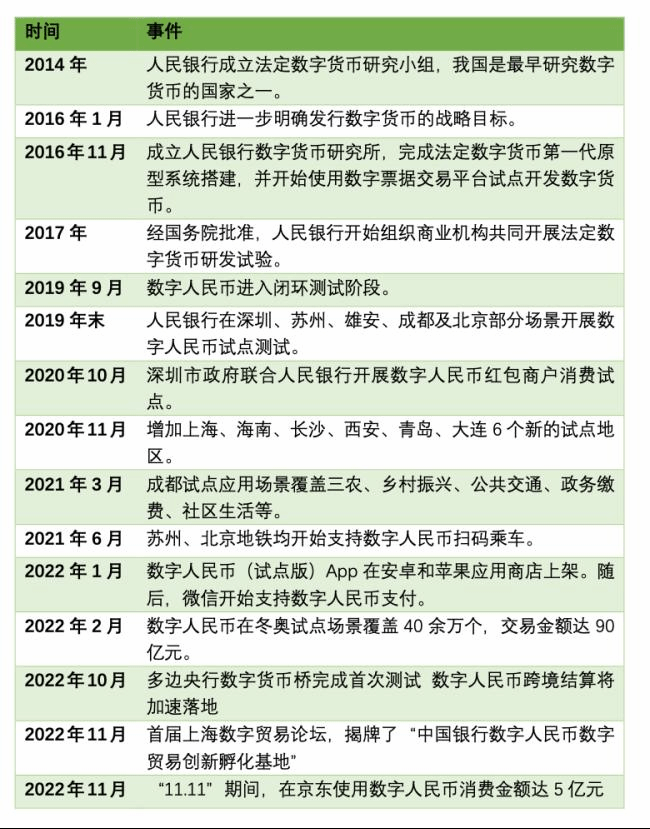

數字技術(shù)的不斷進(jìn)步驅動(dòng)著(zhù)支付方式的改變����,從現金支付到銀行卡支付�,再到移動(dòng)支付���,疊加區塊鏈等新技術(shù)的日漸成熟�,數字人民幣也應運而生����。2022年以來(lái)���,多地開(kāi)展了數字人民幣紅包活動(dòng)��,實(shí)現了不同場(chǎng)景的真實(shí)用戶(hù)試點(diǎn)測試和多次大規模集中測試��,驗證了數字人民幣業(yè)務(wù)技術(shù)設計及系統穩定性����、產(chǎn)品易用性和場(chǎng)景適用性�����,增進(jìn)了社會(huì )公眾對數字人民幣設計理念的了解��。目前�,數字人民幣試點(diǎn)區域已覆蓋全國15個(gè)省市23個(gè)地區�����,應用場(chǎng)景涉及餐飲�、旅游�、政務(wù)���、交通等��,取得良好試點(diǎn)效果����。截至2022年8月31日��,15個(gè)省(市)的試點(diǎn)地區累計交易筆數3.6億筆����、金額1000.4億元�����,支持數字人民幣的商戶(hù)門(mén)店數量超過(guò)560萬(wàn)個(gè)����。

圖1數字人民幣發(fā)展進(jìn)程

來(lái)源:根據公開(kāi)資料整理

(二)主要功能

一是區別于傳統貨幣����,數字人民幣具有“小額匿名��、大額依法可溯”的特點(diǎn)�。通過(guò)區塊鏈技術(shù)����,數字人民幣實(shí)現可控匿名����,保障資金流通安全�。輔以央行對資金的監管��,還可有效防范化解假幣���、洗錢(qián)等問(wèn)題�。

二是區別于第三方支付�����,數字人民幣具有雙離線(xiàn)功能和非盈利性的特點(diǎn)�。雙離線(xiàn)功能體現在��,數字人民幣在消費者和商戶(hù)雙方均無(wú)網(wǎng)絡(luò )狀態(tài)下也能實(shí)現“碰一碰”實(shí)時(shí)支付�����,具有更高實(shí)用性�。非營(yíng)利性體現在���,數字人民幣僅替代流通中的現金����,央行會(huì )建立免費的數字人民幣價(jià)值轉移體系和金融基礎設施�����,相對于第三方支付的提現費用規則而言����,在節約交易成本上具有無(wú)可比擬的天然優(yōu)勢�����。

二�����、數字人民幣賦能綠色金融的發(fā)展路徑

數字人民幣經(jīng)歷近十年的發(fā)展��,形成了可追溯����、雙離線(xiàn)�����、安全可靠��、非盈利等特性����,創(chuàng )新了資金流向引導����、綠色金融產(chǎn)品創(chuàng )新等落地應用��,促進(jìn)了我國的數字經(jīng)濟建設��。與此同時(shí)�,數字人民幣在發(fā)行�����、使用�、回款����、資金記賬等環(huán)節可實(shí)現精準調控����,與綠色金融精準控制綠色資金流向的要求相符合�����,有望助力綠色金融精準監管���,激活綠色金融價(jià)值����。

技術(shù)層面而言�����,數字人民幣可通過(guò)區塊鏈智能合約技術(shù)實(shí)現對資金流向和使用對象的篩選�,從而助力綠色金融精準監管���。智能合約的觸發(fā)方式可分為主體觸發(fā)和時(shí)點(diǎn)觸發(fā)����,其中主體觸發(fā)主要涉及到貸款主體是否合格等條件觸發(fā)�,通過(guò)控制綠色認證的信貸資金使用主體�����、債券發(fā)行主體等���,實(shí)現綠色資金準確投放至經(jīng)過(guò)綠色認證的主體���,防止偽綠色主體占用綠色金融資源����。時(shí)點(diǎn)觸發(fā)主要涉及到信貸資金發(fā)放�、使用等環(huán)節����,通過(guò)控制信貸資金的流向���、綠色債券資金運用途徑��,精準控制綠色金融資金的流向�,服務(wù)綠色金融支持綠色產(chǎn)業(yè)發(fā)展�����。

具體路徑而言��,一方面數字人民幣可助力綠色信貸監管����。目前監管部門(mén)對綠色信貸已建立一定的考核體系���,例如《中國銀行業(yè)綠色銀行評價(jià)實(shí)施方案(試行)》�����、《關(guān)于開(kāi)展銀行業(yè)存款類(lèi)金融機構綠色信貸業(yè)績(jì)評價(jià)的通知》��、《銀行業(yè)金融機構綠色金融評價(jià)方案》等�,但在實(shí)踐中可能存在如監管考核實(shí)施成本可能較高��、對企業(yè)獲得綠色信貸后的非綠色用途監控難度較大等難題�����。數字人民幣的追蹤功能可以確認綠色信貸的用途和方向���、降低綠色信貸考核的成本����,保障綠色資金流向�。另一方面數字人民幣可助力綠色債券監管���。為確保綠色債券資金用于環(huán)保低碳等綠色領(lǐng)域���,目前監管要求發(fā)行人定期披露實(shí)際投資用途�����,而這需要耗費眾多的人力�����、審計�����、財務(wù)資源����,受人員專(zhuān)業(yè)能力限制造成了監管困難���。結合數字人民幣的技術(shù)手段來(lái)看�,可以通過(guò)設置時(shí)點(diǎn)條件觸發(fā)機制�,使得該筆資金用于綠色用途才能夠生效��,以防止綠色金融資金被挪用�,從源頭解決監管成本高的難題�。

實(shí)際應用而言��,數字人民幣助力商業(yè)銀行在綠色金融產(chǎn)品創(chuàng )新中脫穎而出���。百信銀行作為首批數字人民幣試點(diǎn)機構��,2022年6月���,落地行業(yè)首個(gè)“數字人民幣+票據貼現+綠色金融”創(chuàng )新實(shí)踐����,首筆數字人民幣票據貼現資金2,700余萬(wàn)元��。百信銀行結合數字人民幣“可控匿名����、智能合約”的特點(diǎn)��,將數字人民幣與票據貼現產(chǎn)品“百票貼”融合對接����,實(shí)現有效追蹤或控制資金流向與使用途徑�,精準滴灌實(shí)體經(jīng)濟綠色發(fā)展�����。

三�、數字人民幣賦能色金融的挑戰及建議

(一)主要挑戰

一是法律地位不明確�����。數字人民幣作為法定數字貨幣的新形式��,在2020年10月23日����,中國人民銀行在《中華人民共和國中國人民銀行法(修訂草案征求意見(jiàn)稿)》中����,首次提到人民幣數字形式�����,但數字人民幣法律地位仍有待明確�����,將面臨系列相關(guān)問(wèn)題���,包括法償性問(wèn)題�、所有權轉移問(wèn)題�,假幣問(wèn)題�����,以及在綠色金融領(lǐng)域的數字人民幣犯罪問(wèn)題����。

二是技術(shù)尚存在風(fēng)險����。目前的技術(shù)風(fēng)險主要是技術(shù)發(fā)展初期自身風(fēng)險以及基礎設施不完善帶來(lái)的應用風(fēng)險��。一方面�,當前區塊鏈技術(shù)尚不完善����,不僅將帶來(lái)信息安全問(wèn)題���,還因數據存儲量較大帶來(lái)高成本問(wèn)題�。另一方面�����,包括智能錢(qián)包與手機型號適配性問(wèn)題���、安全系統設計還需優(yōu)化�����、跨境支付相關(guān)策略不成熟等金融基礎設施不完善問(wèn)題突出��,普及推廣仍需時(shí)間����。

三是綠色金融方面應用有限����。數字人民幣本身是綠色的�,其作為一個(gè)低碳環(huán)保的貨幣工具��,可以節省現鈔的發(fā)行���、運輸��、存儲等成本�。因此數字人民幣具有綠色金融結合的基礎��,當前更多聚焦于民生和消費場(chǎng)景的應用�����,未來(lái)應在綠色金融領(lǐng)域進(jìn)行深度探索����。

(二)發(fā)展建議

一是明確數字人民幣的定位���。自數字人民幣開(kāi)展試點(diǎn)工作以來(lái)�,工作重點(diǎn)已經(jīng)從單純的場(chǎng)景和用戶(hù)拓展轉入到制度和生態(tài)建設����,未來(lái)還需持續開(kāi)展數字人民幣發(fā)行管理辦法等標準建設�,從制度上規范數字人民幣的長(cháng)期發(fā)展�。此外���,明確并歸口數字錢(qián)包生產(chǎn)管理����、智能合約技術(shù)編程應用權限��、信息隔離和處罰機制等數字人民幣關(guān)鍵環(huán)節����,也是全面推廣數字人民幣的先決條件����。

二是推進(jìn)數字人民幣基礎建設��。數字人民幣的推廣帶來(lái)了產(chǎn)業(yè)鏈軟硬件需求增加�,商業(yè)銀行系統建設�、安全保障技術(shù)�����、收款設備和受理終端配套改造替換�、硬錢(qián)包制造等方面需求激增���。國家層面和金融機構應共同推進(jìn)基礎設施建設�����,打通數字人民幣基礎設施與現有金融基礎設施�����、金融機構相關(guān)IT系統間的通道�����,才能發(fā)揮在綠色金融領(lǐng)域的作用��。

三是加速數字人民幣在綠色金融領(lǐng)域的探索��。產(chǎn)品方面�,探索與綠色信貸業(yè)務(wù)的深度融合�����,包括數字人民幣與綠色供應鏈金融產(chǎn)品��、綠色普惠金融產(chǎn)品的融合�����,并探索與其他綠色金融產(chǎn)品結合�,包括綠色資管產(chǎn)品��、綠色金融債券等���。涉及業(yè)務(wù)方面�����,結合個(gè)人碳賬戶(hù)或用于人民銀行碳減排支持工具下的綠色信貸投放等����;碳匯交易及與碳期貨等衍生品相關(guān)的其他交易����。應用場(chǎng)景方面�,商業(yè)銀行可以探索推進(jìn)數字人民幣與開(kāi)放銀行服務(wù)體系相結合�,服務(wù)于更廣泛的綠色生活場(chǎng)景��,包括為城鄉居民的低碳出行提供支付便利等����;同時(shí)大力推廣綠色生產(chǎn)場(chǎng)景和綠色政務(wù)場(chǎng)景的應用����。

參考文獻

[1]李連山,陳文虎,王宏偉.數字人民幣在綠色金融領(lǐng)域的應用研究[J].農村金融研究,2021(06).

[2]黃安怡,王鵬.數字人民幣助力綠色轉型[J].科技智囊,2022(4).

[3]閆文麗.數字人民幣發(fā)展前景及推廣問(wèn)題的研究[J].金融發(fā)展評論,2022(06).

[4]王柯瑾.新藍海效應:數字人民幣激發(fā)綠色金融價(jià)值[N].中國經(jīng)營(yíng)報,2022-10-17(B06).

[5]王方圓.數字人民幣應用場(chǎng)景“多點(diǎn)開(kāi)花”[N].中國證券報,2022-10-11(A04).

作者:

張琦彬 中央財經(jīng)大學(xué)-北京銀行雙碳與金融研究中心助理研究員

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)���,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�。