原文標題:ESG and Firm’s Default Risk

原文作者:Hao Li, Xuan Zhang, Yang Zhao

發(fā)表期刊:Finance Research Letters

一����、研究背景

在可持續發(fā)展背景下���,監管機構和投資者開(kāi)始對環(huán)境�����、社會(huì )和治理(ESG)實(shí)施更為嚴格的要求����。ESG表現將對企業(yè)的風(fēng)險管理���,尤其是企業(yè)的信用風(fēng)險管理產(chǎn)生更大的影響��。同時(shí)�,隨著(zhù)可持續性在風(fēng)險管理中變得越來(lái)越重要�����,主要評級機構對獲取ESG數據的興趣也日益濃厚�。

企業(yè)對ESG的投資與現金流有關(guān)��,并影響其短期還款能力���。對ESG的投資也會(huì )改變企業(yè)的資產(chǎn)價(jià)值��,進(jìn)而影響企業(yè)的違約風(fēng)險(Goss和Roberts�����, 2011)����。文獻中關(guān)于CSR或ESG評級以及企業(yè)違約風(fēng)險的影響尚未有定論����。一些研究表明����,環(huán)境問(wèn)題或企業(yè)社會(huì )責任對企業(yè)的信用評級沒(méi)有重大影響(Chava��,2014;Rizwan等�,2017)��。然而�����, Jiraporn等(2014)發(fā)現���,對社會(huì )負責的企業(yè)享有更有利的信用評級�。Stellner等(2015)表明���,企業(yè)社會(huì )違規行為會(huì )通過(guò)企業(yè)債券收益率利差受到懲罰����,其被認為是投機性資產(chǎn)的可能性很高����。盡管已經(jīng)有文獻表明企業(yè)社會(huì )責任或ESG投資與企業(yè)風(fēng)險評級之間存在相關(guān)性�,但仍缺乏信貸市場(chǎng)中ESG對企業(yè)違約風(fēng)險影響的證據�����。

二����、研究設計

1.研究模型

作者采用固定效應模型估計ESG評級對中國上市公司違約風(fēng)險的影響���。對于違約風(fēng)險�,考慮公司的短期(1個(gè)月)�����,中期(6個(gè)月)和長(cháng)期(12個(gè)月)違約風(fēng)險��。形式如下���。

2.樣本選擇

文章樣本為2015至2020年中國上市公司�����,從2015年1月到2020年6月�����,具有ESG評級的公司數量從2325家增加到3539家���。其中ESG數據來(lái)自WIND數據庫�����,公司財務(wù)數據來(lái)自新加坡國立大學(xué)風(fēng)險研究所(RMI)�����。

三��、實(shí)證結果

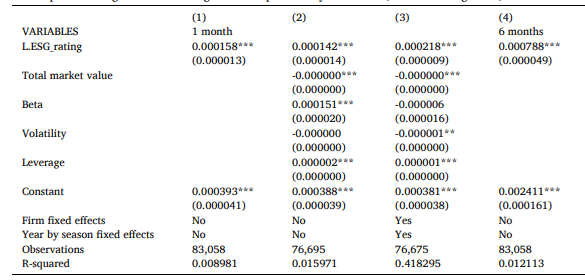

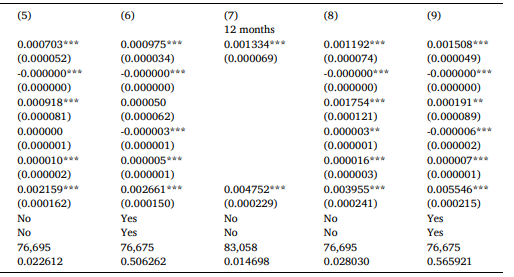

回歸結果表明��,較高的ESG評級可以顯著(zhù)降低中國上市公司的違約風(fēng)險�����。表中第(1)-(3)�����、(4)-(6)��、(7)-(9)欄分別報告了ESG評級對一個(gè)月�����、六個(gè)月和十二個(gè)月期限結構的違約風(fēng)險的影響����。在控制企業(yè)特征�����、企業(yè)固定效應和逐季固定效應后�����,一個(gè)月(六個(gè)月����、十二個(gè)月)期限結構中的回歸系數分別為022%(0.106%��、0.168%)�。說(shuō)明風(fēng)險緩解效果隨著(zhù)期限結構的增加而增加�。

從政策角度來(lái)看���,ESG實(shí)踐有效地增加了中國上市公司的社會(huì )責任和治理效果���,進(jìn)而導致股市表現更好���,違約概率更低�����。一種可能的解釋是���,ESG投資增加了股東價(jià)值���,并帶來(lái)了更好的未來(lái)業(yè)績(jì)和更低的違約風(fēng)險(Nguyen等�����,2020)�。另一種可能的解釋是�,對社會(huì )負責的公司具有更強的政治聯(lián)系和更好的信用評分(Jiraporn等���,2014;Lin 等��,2015)�。

表1 ESG評級對企業(yè)違約概率的影響

四��、研究結論

本文研究結果表明����,ESG評級較高的公司違約概率較低���,較高的ESG評級可以降低中國企業(yè)的違約風(fēng)險�。此外��,隨著(zhù)違約風(fēng)險期限結構的增加(從一個(gè)月���、六個(gè)月到十二個(gè)月)��,這種風(fēng)險緩解效果也會(huì )增加���。

本文研究結果還有一些現實(shí)意義�。首先��,ESG在信用風(fēng)險管理中發(fā)揮著(zhù)重要而積極的作用�����。ESG表現良好的公司違約風(fēng)險較低�����,這可能表明其融資成本較低����,與同行業(yè)中ESG評級較低的公司相比���,它們更具競爭力�����。其次����,對于政策制定者來(lái)說(shuō)��,應實(shí)施相關(guān)政策����,鼓勵企業(yè)加大對ESG的投入���。對于投資者來(lái)說(shuō)��,在構建投資組合時(shí)則應充分考慮ESG因素����。

相關(guān)文章:

1. 文獻分析 | ESG促進(jìn)企業(yè)績(jì)效的機制研究——基于企業(yè)創(chuàng )新的視角

2. 文獻分析 | 碳排放交易體系是否實(shí)現了碳減排和財務(wù)績(jì)效提升的雙贏(yíng)����?

3. 文獻分析 | ESG評分與債務(wù)融資成本

4. 文獻分析 | 融資約束�、客戶(hù)議價(jià)能力與企業(yè)社會(huì )責任

原文摘要

We investigate the implications of ESG practices of Chinese listed firms on their default risk. We explore the relationship between default risk and ESG ratings. Applying year-by-season and firm fixed effects, we find that higher ESG ratings mitigate firms’ default risk. The mitigation effect increases as the term structure of default risk increases. We find that the magnitude of ESG rating's impact on firms’ default risk is smaller for manufacturing firms than non-manufacturing firms. Our findings suggest that credit markets well reflect the ESG practices of firms; investors may improve credit risk management by considering the ESG performances of firms.

作者:

張廣逍中央財經(jīng)大學(xué)博士研究生

指導老師:

王 遙中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載����、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。

新媒體編輯:楊穎安