原文標題:Does Green Credit Improve the Core Competence of Commercial Banks? Based on Quasi-natural Experiments in China

原文期刊:Energy Economics

原文作者:Sumei Luo, Shenghui Yu, Guangyou Zhou

一����、研究背景

隨著(zhù)中國經(jīng)濟進(jìn)入新常態(tài)����,擺脫過(guò)去高能耗���、高污染的粗放式增長(cháng)模式迫在眉睫�。自2007年7月���,原中國銀監會(huì )聯(lián)合原國家環(huán)?����?偩?�、中國人民銀行發(fā)布《關(guān)于落實(shí)環(huán)境保護政策法規防范信貸風(fēng)險的意見(jiàn)》以來(lái)�,綠色信貸時(shí)代正式開(kāi)啟���。隨后����,中國陸續出臺相關(guān)政策�����,支持“綠色信貸”����、“綠色保險”���、“綠色證券”等綠色金融產(chǎn)品的發(fā)展�����。其中����,原銀監會(huì )于2012年發(fā)布了具有里程碑意義的《綠色信貸指引》(以下簡(jiǎn)稱(chēng)《指引》)�����,成為銀行業(yè)發(fā)展綠色信貸業(yè)務(wù)的規范性文件�,并于2013年發(fā)布《綠色信貸統計制度》�。政府在環(huán)境����、社會(huì )責任和公司治理(ESG)前兩個(gè)方面的努力��,都是為了促進(jìn)資金從原來(lái)的 "兩高一剩 "企業(yè)向系統內的新型節能環(huán)保企業(yè)轉移���,提高整體資源配置效率�,實(shí)現經(jīng)濟高質(zhì)量增長(cháng)��。作為金融體系中最大的資金提供者��,銀行的“綠色信貸”也發(fā)揮著(zhù)特別重要的作用�。

因此���,本文從銀行管理決策的角度���,探討了銀行實(shí)施綠色信貸的動(dòng)機���,即該政策能否真正為銀行創(chuàng )造價(jià)值���,從而提升銀行的核心競爭力��。

二�、理論機制和研究假設

綠色信貸對商業(yè)銀行核心競爭力的影響機制(圖1)��,主要可以從環(huán)境風(fēng)險和重置成本的角度考慮���。

圖1 綠色信貸對商業(yè)銀行核心競爭力的影響機制

從圖 1 可以看出���,綠色信貸通過(guò)降低環(huán)境風(fēng)險和產(chǎn)生短期替代成本來(lái)影響商業(yè)銀行的核心競爭力��。從環(huán)境風(fēng)險的角度看�����,綠色信貸可以通過(guò)提高資產(chǎn)質(zhì)量來(lái)降低銀行的信用風(fēng)險(安全性提高)��、或有補償風(fēng)險(盈利能力和流動(dòng)性提高)和聲譽(yù)風(fēng)險(增長(cháng)和競爭力提高)����。從短期重置成本的角度看���,由于新增受貸企業(yè)的監管成本�、員工培訓成本����、過(guò)去非綠色企業(yè)的損失����,以及綠色企業(yè)較低的利率和較長(cháng)的貸款回收期����,銀行的短期盈利能力和流動(dòng)性可能受到負面影響����。因此����,我們做了以下假設����。

假設1:《指引》頒布后�����,對于銀行業(yè)來(lái)說(shuō)�����,與未實(shí)施綠色信貸的銀行相比�����,已實(shí)施綠色信貸的銀行的核心競爭力有了明顯提升����。

假設2:《指導意見(jiàn)》頒布后�,對于城市商業(yè)銀行和農村商業(yè)銀行而言�,綠色信貸的實(shí)施將顯著(zhù)提升城市商業(yè)銀行和農村商業(yè)銀行整體和城市商業(yè)銀行子集的核心競爭力���,其促進(jìn)作用將高于銀行業(yè)整體的影響�����。

假設3a:與信用風(fēng)險較低的銀行相比���,信用風(fēng)險較高的銀行通過(guò)綠色信貸獲得更大的能力提升����。

假設 3b: 與聲譽(yù)和或有報酬風(fēng)險較低的銀行相比���,聲譽(yù)和或有報酬風(fēng)險較高的銀行通過(guò)綠色信貸獲得更大的能力提升�。

三�����、研究設計

(一)數據來(lái)源

本文選擇了中國40家A/H股上市銀行作為樣本�����,其中包括6家大型國有商業(yè)銀行����、9家股份制商業(yè)銀行����、16家城市商業(yè)銀��、9家農村商業(yè)銀行���。本文采用上述銀行2008年至2017年的數據����。

本文主要利用Wind數據庫��、銀行年報和社會(huì )責任報告���、國家統計局��、中國金融信息網(wǎng)����、《中國金融年鑒》等來(lái)獲取銀行的核心競爭力構成指標以及綠色信貸的實(shí)施情況��。

(二)指數體系的構建和變量的選擇

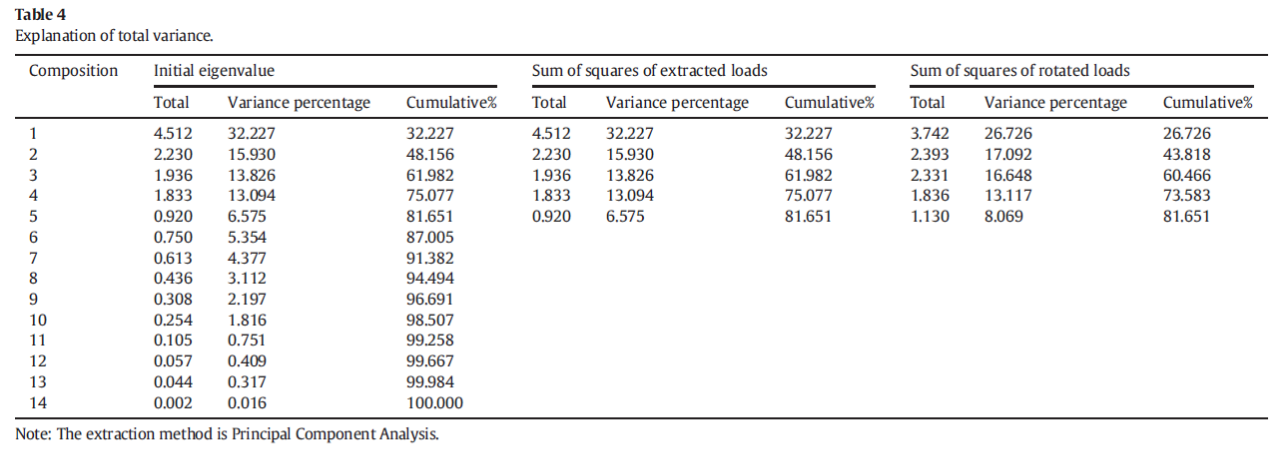

首先�,根據銀行的盈利性��、流動(dòng)性�����、安全性(“三性”)�、成長(cháng)性和能力���。本文采用因子分析法對銀行的核心競爭力指數進(jìn)行度量和構建����。

(三)模型構建

本文利用DID模型建立一個(gè)準自然實(shí)驗�,研究綠色信貸對商業(yè)銀行核心競爭力的影響���。其基本思路是�����,由于2012年《綠色信貸指引》的頒布��,我國各類(lèi)銀行開(kāi)始加緊布局綠色信貸業(yè)務(wù)����。因此�����,本文以2012年為分界點(diǎn)��,將2008年至2012年未實(shí)施綠色信貸����、2012年后實(shí)施綠色信貸的銀行作為處理組��,將2008年至2017年未實(shí)施綠色信貸的銀行作為對照組�,比較綠色信貸業(yè)務(wù)是否擴大了兩組銀行的核心競爭力差距��。

本文構建了以下DID模型:

四����、實(shí)證結果與分析

(一)因子分析

以各因素的方差貢獻率占總方差貢獻率的百分比為權重�����,可以得到各銀行在各年度的核心競爭力得分����。其計算公式如下:

計算結果顯示����,股份制銀行和城商行在最近幾年發(fā)展迅速����,出臺了很多支持中小企業(yè)和以中小企業(yè)為主要客戶(hù)的政策���,包括對普惠金融和小微貸款的傾斜�����,開(kāi)放發(fā)行可持續債券和優(yōu)先股的資本補充渠道��,降低存款準備金率�,擴大再貸款和再貼現規模�����。從2008年到2017年�����,國有大型銀行的資產(chǎn)平均增長(cháng)率為13.2%��,而股份制銀行和城市和農村商業(yè)銀行的增長(cháng)率分別達到22.4%和22.1%����。高增長(cháng)速度直接反映在增長(cháng)因素和總分上����。

(二)樣本回歸

1. 全樣本回歸

下表報告了40家商業(yè)銀行整體的DID回歸結果��。After×treated的交叉項系數為正(6.2338)�,在1%的水平上顯著(zhù)��,這表明綠色信貸政策的實(shí)施有助于相對提升商業(yè)銀行的核心競爭力���。因此���,我們不能拒絕假設1���。同時(shí)���,宏觀(guān)環(huán)境對銀行的能力也有明顯的正向影響��,這與預期一致�。

2. 子樣本回歸

考慮到所有權的異質(zhì)性�����,國有商業(yè)銀行與股份制銀行不同�。城市和農村商業(yè)銀行高度依賴(lài)地方政府�。由于政策體系的缺陷�����,城鄉商業(yè)銀行內部綠色信貸的實(shí)施程度是不同的���。就城鄉商業(yè)銀行整體而言��,交叉項after×treated的系數為正(7.1381)����,在1%的水平上顯著(zhù)��,說(shuō)明綠色信貸政策的實(shí)施對提高城鄉商業(yè)銀行的核心競爭力有明顯作用����。進(jìn)一步��,針對城市商業(yè)銀行和農村商業(yè)銀行各自的回歸�����,發(fā)現綠色信貸對提高城市商業(yè)銀行能力的效果最為明顯����,交叉項前的系數為17.3028���,高于銀行業(yè)整體的6.2338����,在1%的水平上顯著(zhù)��,驗證了假設2����。另外����,從農村商業(yè)銀行的回歸情況來(lái)看��,綠色信貸對農村商業(yè)銀行的核心競爭力并沒(méi)有明顯的提升��,但由于上市農村商業(yè)銀行的數量低于城市商業(yè)銀行�,且目前未上市農村商業(yè)銀行的信息披露較差��,很難通過(guò)樣本補充來(lái)加強農村商業(yè)銀行結果的普遍性�。

(二)穩健性檢驗

1. 平行趨勢檢驗

檢驗結果顯示���,在《指導意見(jiàn)》出臺前�,處理組與控制組的核心競爭力沒(méi)有顯著(zhù)差異�����,這為滿(mǎn)足平行趨勢假設提供了證據���,也在一定程度上證明了雙重差分模型的有效性��。

2. 安慰劑測試

本文進(jìn)行了安慰劑試驗����。具體來(lái)說(shuō)��,《指引》的發(fā)布時(shí)間提前2年至2010年����。我們以模擬政策前后兩年為窗口期�����,檢驗模擬《指引》的發(fā)布對銀行核心競爭力的影響����。結果表明���,治療組×安慰劑的交叉項并不顯著(zhù)�����,這進(jìn)一步支持了治療組和對照組之間核心能力變化的差異是由真正的“指導方針”的發(fā)布帶來(lái)的���。

五��、結論

1.通過(guò)實(shí)施綠色信貸政策���,提升商業(yè)銀行的核心競爭力�。在實(shí)施綠色發(fā)展戰略的背景下����,我國應充分發(fā)揮綠色信貸政策的特殊作用�����,提升商業(yè)銀行的核心競爭力��,更好地服務(wù)實(shí)體經(jīng)濟��。

2.優(yōu)化銀行貸款結構����,向綠色企業(yè)傾斜����,減少綠色信貸對銀行的中短期沖擊���。

3.因地制宜��,充分發(fā)揮中小銀行在綠色信貸中的作用�����。

4.提高環(huán)境信息披露的質(zhì)量��,減少銀行的信息不對稱(chēng)�,保持綠色信貸政策的連續性和穩定性����。

相關(guān)文章:

1. 文獻分析 | 碳風(fēng)險對企業(yè)并購決策重要嗎���?

2. 文獻分析 | 環(huán)境規制與企業(yè)家精神

3. 文獻分析 | “雙碳”背景下商業(yè)銀行綠色金融發(fā)展研究

4. 文獻分析 | 碳稅如何影響碳排放�����?來(lái)自制造業(yè)工廠(chǎng)的證據

原文摘要

The green credit policy is one of the key components of environmental policy. It has become an important issue to study how to implement the green credit policy and to evaluate its effect. From the perspective of environmental regulation, this paper attempts to construct a comprehensive score of commercial banks' competence by factor analysis, and constructs a quasi-natural experiment based on “Green Credit Guidelines” published in 2012 and uses Differences-in-Differences (DID) to test the impact of green credit implementation on commercial banks' core competence. The results show that green credit has a significant effect on the overall bank competence. Among them, the promotion effect of urban and rural commercial banks is higher than the industry average, and the promotion effect has weakened in the years after the policy was announced. Furthermore, from the dual perspectives of credit risk and reputation risk, the Difference-in-Difference-in-Difference (DDD) is used to test the impact mechanism of green credit on the core competence of banks. The results show that, compared with banks with lower credit risk and reputation risk, banks with higher credit risk and reputation risk experience greater enhancement in core competence by green credit.

作者:

陳民鋒中央財經(jīng)大學(xué)金融學(xué)院碩士研究生

指導老師:

王 遙中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�����、引用本文觀(guān)點(diǎn)��,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”���。

新媒體編輯:楊穎安