2020年�����,我國提出2030年前二氧化碳排放力爭達到峰值����,2060年前力爭實(shí)現碳中和的“雙碳”目標�,能源結構優(yōu)化是雙碳目標實(shí)現的重要路徑��,清潔低碳能源發(fā)展迎來(lái)新機遇���。隨著(zhù)新能源技術(shù)水平和經(jīng)濟性的大幅提升���,可再生能源逐步替代燃料能源��,可再生能源已成為重要的綠色投資領(lǐng)域�。綠色債券是支持可再生能源產(chǎn)業(yè)發(fā)展的重要融資工具�,可充分發(fā)揮資源配置作用���,為清潔能源提供資金支持�����。本文以可再生能源中的風(fēng)電產(chǎn)業(yè)為例���,通過(guò)梳理中國風(fēng)電產(chǎn)業(yè)的發(fā)展現狀����,依據風(fēng)電產(chǎn)業(yè)資金的需求與供給分析����,探討風(fēng)電產(chǎn)業(yè)在新發(fā)展階段的機遇與挑戰�����,并提出綠色債券支持風(fēng)電產(chǎn)業(yè)發(fā)展的建議與展望�。

一����、中國風(fēng)電產(chǎn)業(yè)規?����,F狀及特點(diǎn)

風(fēng)電是清潔能源的重要組成部分�,是碳達峰�����、碳中和目標下能源結構優(yōu)化的重要實(shí)現路徑�����。目前我國風(fēng)電產(chǎn)業(yè)政策提出能源消費比重和發(fā)電裝機總量控制的目標要求�,推動(dòng)形成集中式風(fēng)力發(fā)電基地��、分散式風(fēng)力發(fā)電下鄉的多層次布局����,全面推進(jìn)風(fēng)力大規模開(kāi)發(fā)和高質(zhì)量發(fā)展���。同時(shí)我國風(fēng)電技術(shù)上緊跟國際發(fā)展��,持續自主創(chuàng )新�,形成技術(shù)成熟的風(fēng)電裝備制造大國�。在政策的導引及技術(shù)發(fā)展的支持下���,我國風(fēng)電產(chǎn)業(yè)規模具有以下特點(diǎn)���。

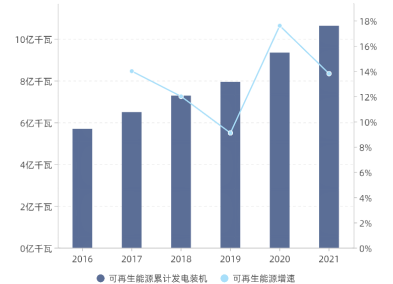

中國可再生能源裝機累計規模超過(guò)10億千瓦���,風(fēng)電裝機量波動(dòng)上升���。截止2021年����,我國可再生能源發(fā)電裝機累計規模達到10.63億千瓦����,占總發(fā)電裝機容量的44.8%�����,其中風(fēng)電發(fā)電裝機累計規模達到32800萬(wàn)千瓦�����,占可再生能源發(fā)電裝機的30.9%��,占總發(fā)電裝機容量的13.8%�����。2016年到2021年間���,風(fēng)電發(fā)電裝機量波動(dòng)上升�,風(fēng)電裝機增速波動(dòng)增加�����。

圖1 2016-2021中國可再生能源裝機累計規模及增速情況

來(lái)源:國家能源局���,中央財經(jīng)大學(xué)綠色金融國際研究院

圖2 2016-2021風(fēng)電裝機累計規模及增速情況

來(lái)源:國家能源局�,中央財經(jīng)大學(xué)綠色金融國際研究院

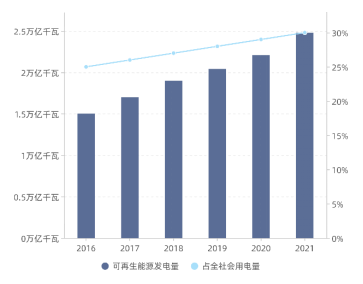

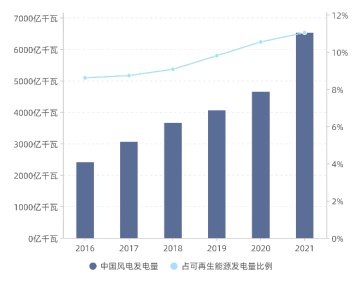

可再生能源能源發(fā)電量超過(guò)2萬(wàn)億千瓦����,風(fēng)電發(fā)電量占全社會(huì )用電量約8%���。2021年����,我國可再生能源發(fā)電量達到2.48萬(wàn)億千瓦時(shí)�����,占全社會(huì )用電量的29.80%��,其中風(fēng)電發(fā)電量達到6526億千瓦�,占可再生能源發(fā)電量的26.31%�����,占全社會(huì )用電量的7.9%��。2016年到2021年間��,風(fēng)電發(fā)電量穩步增長(cháng)�,風(fēng)電發(fā)電量增長(cháng)速率也穩步提高�。

圖3 2016-2021年可再生能源發(fā)電量及占全社會(huì )用電量比例

來(lái)源:國家能源局���,中央財經(jīng)大學(xué)綠色金融國際研究院

圖4 2016-2021年風(fēng)電發(fā)電量及占可再生能源發(fā)電量比例

來(lái)源:國家能源局����,中央財經(jīng)大學(xué)綠色金融國際研究院

二�、風(fēng)電產(chǎn)業(yè)資金需求與供給分析

隨著(zhù)“雙碳”目標設立����,我國能源轉型速度加快�,風(fēng)電區域布局進(jìn)一步優(yōu)化���,能源轉型需求增加���,產(chǎn)業(yè)規模擴大��,產(chǎn)業(yè)需求釋放����,在陸上風(fēng)電平價(jià)的壓力下�����,風(fēng)電產(chǎn)業(yè)全面降本控費�,風(fēng)電產(chǎn)業(yè)資金供需沖突增加�。以下將根據政策目標估算風(fēng)電產(chǎn)業(yè)總體資金需求情況���,并分析綠色債券支持風(fēng)電產(chǎn)業(yè)資金供給情況�����。

(一)風(fēng)電產(chǎn)業(yè)資金需求分析

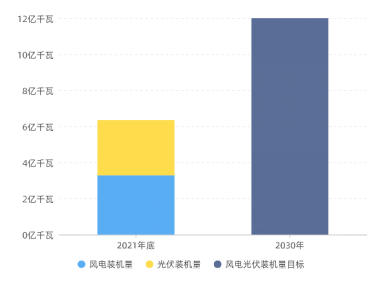

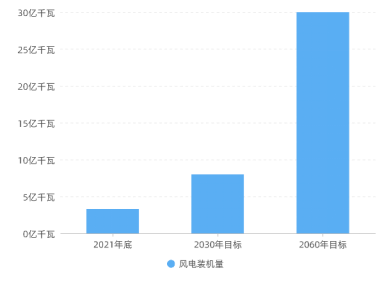

我國提出到2030年風(fēng)電��、太陽(yáng)能發(fā)電總裝機容量將達到12億千瓦以上的裝機目標����。對比我國目前裝機量現狀��,截止2021年底�����,風(fēng)電裝機3.28億千瓦���、光伏發(fā)電裝機3.06億千瓦�,為達到2030年目標���,風(fēng)電��、光伏總裝機容量還有至少5.66億千瓦的目標缺口��。根據2021年5月18日世界風(fēng)能協(xié)會(huì )副主席�、中國可再生能源學(xué)會(huì )風(fēng)能專(zhuān)業(yè)委員會(huì )秘書(shū)長(cháng)秦海巖在電氣風(fēng)電上市答謝會(huì )的發(fā)言“預計2030年中國風(fēng)電裝機預計將達到8億千瓦����,2060年裝機將達到30億千瓦�����,未來(lái)十年風(fēng)電年均新增裝機不低于5000萬(wàn)千瓦”����,若實(shí)現此估算目標��,2030年風(fēng)電總裝機容量還有至少4.72億千瓦的目標缺口���,2060年風(fēng)電總裝機容量還有至少26.72億千瓦的目標缺口��。

圖5 我國風(fēng)電光伏裝機量現狀及目標風(fēng)電光伏裝機量對比

來(lái)源:國家能源局�����,新華社�、國際風(fēng)力發(fā)電網(wǎng)

圖6 我國風(fēng)電裝機量現狀及目標風(fēng)電裝機量對比

來(lái)源:國家能源局��,新華社�����、國際風(fēng)力發(fā)電網(wǎng)

(二)風(fēng)電產(chǎn)業(yè)綠色債券資金供給分析

現階段�,風(fēng)電產(chǎn)業(yè)相關(guān)企業(yè)主要融資渠道是向銀行進(jìn)行貸款�,部分風(fēng)光大基地由地方政府通過(guò)發(fā)行專(zhuān)項債券的方式支持項目建設�����,隨著(zhù)產(chǎn)業(yè)的成熟�����,公司從資本市場(chǎng)進(jìn)行直接融資的比重會(huì )逐步加大�����,綠色債券作為有效融資的方式之一�����,為風(fēng)電產(chǎn)業(yè)資金供給做出重要貢獻�。

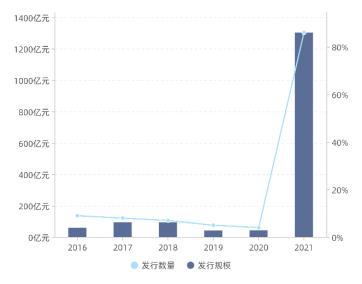

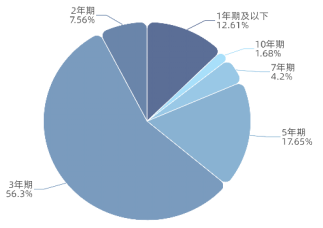

綠色債券作為綠色資本市場(chǎng)的重要融資工具�,有效支持了國家綠色低碳戰略下的風(fēng)電產(chǎn)業(yè)發(fā)展�。募集資金投向風(fēng)能領(lǐng)域的綠色債券發(fā)行數量為116只��,占發(fā)行總量的9.63%���,發(fā)行規模為1226.58億元���,占發(fā)行總規模的6.82%��,募集資金投向風(fēng)能領(lǐng)域的綠色債券占發(fā)行綠色債券約10%左右��,是綠色債券重要的募集資金投向方向�,其中募集資金投向風(fēng)能發(fā)電設施建設和運營(yíng)的募集資金規模為1194.58億元�����,占投向風(fēng)能領(lǐng)域發(fā)行規模的97.41%�,募集資金投向風(fēng)能發(fā)電裝備制造項目的募集資金規模為32億元��,占投向風(fēng)能領(lǐng)域發(fā)行規模的2.59%�。支持風(fēng)能領(lǐng)域綠色債券發(fā)行期限以3年期為主����。3年期債券發(fā)行數量67只����,發(fā)行規模1089.29億元�,且3年期債券在發(fā)行數量和規模上均是第一����,其次為5年期債券發(fā)行數量21只����,發(fā)行規模177.7億元�����。風(fēng)電項目通常運營(yíng)期為25年���,但綠色債券發(fā)行期限主要以3年期和5年期為主����,短期可以解決前期資金投入大的問(wèn)題���,長(cháng)期債券回報仍需再融資歸還債務(wù)���。2021年交易商協(xié)會(huì )�、上交所���、深交所推出碳中和債務(wù)融資工具����、碳中和公司債券�,風(fēng)能產(chǎn)業(yè)迎來(lái)新發(fā)展機遇�����。2021年��,碳中和債券發(fā)行數量47只�����,占2021年投向風(fēng)能領(lǐng)域總數量的40.52%�,發(fā)行規模479.31億元�����,占2021年投向風(fēng)能領(lǐng)域總規模的39.08%����。

圖7 2016-2021年綠色債券支持風(fēng)能領(lǐng)域規模及數量

來(lái)源:Wind���,中央財經(jīng)大學(xué)綠色金融國際研究院

圖8 2016-2021年綠色債券支持風(fēng)能領(lǐng)域發(fā)行債券期限數量

來(lái)源:Wind����,中央財經(jīng)大學(xué)綠色金融國際研究院

三�����、雙碳目標下風(fēng)電產(chǎn)業(yè)發(fā)展的融資挑戰

現階段我國風(fēng)電產(chǎn)業(yè)正處于高質(zhì)量發(fā)展階段��,風(fēng)電產(chǎn)業(yè)資金需求大�,但綠色債券的方式融資資金占比較小�����。在此背景下��,以下將結合我國風(fēng)電產(chǎn)業(yè)發(fā)展現狀和資金供需情況����,分析雙碳目標下風(fēng)電產(chǎn)業(yè)發(fā)展的融資挑戰�����。

一是風(fēng)電產(chǎn)業(yè)市場(chǎng)規模尚未滿(mǎn)足政策目標要求���。我國能源結構轉變迅速����,市場(chǎng)需求尚未滿(mǎn)足政策目標要求��,風(fēng)電產(chǎn)業(yè)仍需擴大融資渠道���,推動(dòng)風(fēng)電發(fā)電大規模開(kāi)發(fā)和高質(zhì)量發(fā)展�����,助力國家實(shí)現“雙碳”目標��。

二是風(fēng)電產(chǎn)業(yè)企業(yè)發(fā)展面臨資金供需沖突狀況��。在風(fēng)電平價(jià)降低企業(yè)收益�����,技術(shù)迭代需求尚未滿(mǎn)足發(fā)展要求的背景下����,風(fēng)電行業(yè)企業(yè)資金供需沖突加劇��,需要持續����、長(cháng)期的資金支持��,實(shí)現技術(shù)升級和產(chǎn)業(yè)擴張��。

三是風(fēng)電產(chǎn)業(yè)項目融資方式單一���,資金流動(dòng)性問(wèn)題凸顯�。由于新能源項目存在周期長(cháng)����、風(fēng)險較大且收益不穩定等特點(diǎn)��,企業(yè)需要及時(shí)解決在規模擴大和技術(shù)創(chuàng )新過(guò)程中的融資問(wèn)題����。

四����、綠色債券支持風(fēng)電產(chǎn)業(yè)發(fā)展建議與展望

針對“雙碳”目標下風(fēng)電產(chǎn)業(yè)規模持續擴大���、資金供需沖突加劇的背景下��,結合我國風(fēng)電產(chǎn)業(yè)發(fā)展特點(diǎn)��,以下將對綠色債券支持風(fēng)電產(chǎn)業(yè)提出發(fā)展建議與展望�。

一是鼓勵降低綠色債券發(fā)行成本�,提高發(fā)行效率��。中央和地方應加大對發(fā)行綠色債券的企業(yè)的財政補貼和獎勵激勵政策����。并提高綠色債券的審核速度��,加快綠色債券發(fā)行效率�����。該舉措有利于盡快實(shí)現產(chǎn)業(yè)規模擴大�����,降低資金成本�����。

二是鼓勵風(fēng)力發(fā)電裝備制造產(chǎn)業(yè)發(fā)行綠色債券����。目前國內風(fēng)電核心技術(shù)部分仍舊依靠國外購買(mǎi)�����,為實(shí)現技術(shù)突破�,風(fēng)電發(fā)電裝備制造相關(guān)公司需要更多的穩定的資金支持突破技術(shù)瓶頸�����。

三是綠色長(cháng)期債券利息����、發(fā)行成本較低�����,且可解決期限錯配問(wèn)題�����。風(fēng)電項目具有前期資金投入大�����,后期收益期限長(cháng)的特點(diǎn)����,綠色長(cháng)期債券可以滿(mǎn)足前期資金投入問(wèn)題���,但沒(méi)有解決后期收益問(wèn)題����,并解決期限錯配問(wèn)題�����。

參考文獻

[1] 崔煒, 艾斯卡爾. 國內外風(fēng)電技術(shù)現狀與發(fā)展趨勢.電器與能效管理技術(shù) [J]. 2019, 13): 1-5.

[2] 姚鋼, 楊浩猛, 周荔丹, et al. 大容量海上風(fēng)電機組發(fā)展現狀及關(guān)鍵技術(shù) 電力系統自動(dòng)化 [J]. 2021, 45(21): 33-47.

[3] 韓應生, 孫海順, 秦世耀, et al. 電壓源型雙饋風(fēng)電并網(wǎng)系統小擾動(dòng)低頻穩定性分析 .電工技術(shù)學(xué)報 [J]. 1-13.

[4] 張浩博, 向往, 周猛, et al. 海上風(fēng)電柔直并網(wǎng)系統主動(dòng)能量控制與交流耗能裝置協(xié)同策略. 中國電機工程學(xué)報 [J]. 1-12.

[5] 苗婷婷. 大型風(fēng)電設備健康監測技術(shù)研究現狀與展望.大眾標準化 [J]. 2021, 17): 53-5.

[6] 馬燕妮. 風(fēng)電機組狀態(tài)檢測技術(shù)研究現狀及發(fā)展趨勢.大眾標準化 [J]. 2021, 08): 252-4.

[7] 張倩倩. 基于低碳轉型目標的可再生能源發(fā)電資金需求分析 .科技和產(chǎn)業(yè) [J]. 2022, 22(03): 55-62.

[8] 陶銀海. 我國新能源產(chǎn)業(yè)發(fā)展的資本市場(chǎng)支持機制研究 [D]; 蘭州大學(xué), 2019.

[9] 朱蓉, 徐紅, 龔強, et al. 中國風(fēng)能開(kāi)發(fā)利用的風(fēng)環(huán)境區劃. 太陽(yáng)能學(xué)報 [J]. 1-14.

作者:

喬詩(shī)楠 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員