原文標題:The pricing of carbon risk in syndicated loans: Which risks are priced and why?

原文作者:Torsten Ehlers; Frank Packer; Kathrin de Greiff

發(fā)表期刊:Journal of Banking & Finance

關(guān)鍵詞:環(huán)境政策 氣候政策風(fēng)險 轉型風(fēng)險 貸款定價(jià)

氣候事件帶來(lái)的物理風(fēng)險以及環(huán)境法規收緊帶來(lái)的轉型風(fēng)險�,如果沒(méi)有預期��,可能會(huì )導致金融資產(chǎn)大規模的重估�����。投資者和債權人對氣候風(fēng)險了解的越多����,他們越能把資金從氣候風(fēng)險較高的投資中重新分配到對環(huán)境有利的投資中��。因此���,氣候相關(guān)風(fēng)險的定價(jià)是減緩氣候變化的重要因素之一���。本文使用碳排放作為企業(yè)財務(wù)風(fēng)險的來(lái)源����,分析了銀團貸款市場(chǎng)是否對碳風(fēng)險進(jìn)行定價(jià)��。

二�����、研究設計

(一)數據

本文數據樣本涵蓋了2005-2018年期間來(lái)自31個(gè)國家的567家不同公司���,共1469個(gè)觀(guān)測結果���。其中����,公司碳排放數據(范圍1-3)來(lái)自Trucost數據庫���,全球銀團貸款的數據來(lái)自Dealogic�。

(二)模型設計

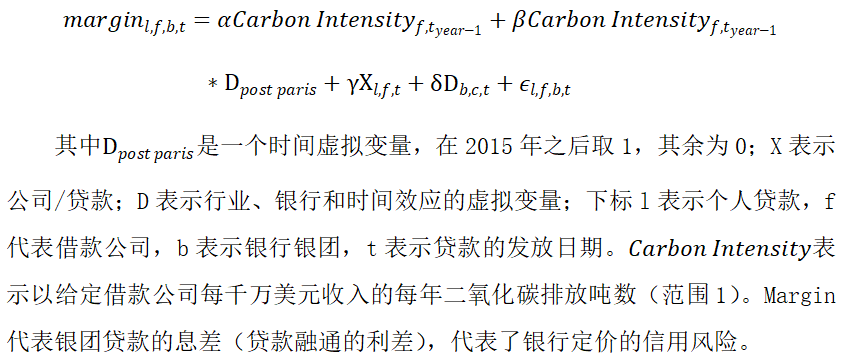

1.模型設定

本文假設一旦《巴黎協(xié)定》達成�����,銀行就開(kāi)始對碳排放相關(guān)風(fēng)險進(jìn)行定價(jià)�����。實(shí)證模型如下:

三��、實(shí)證結果分析

1.基準結果

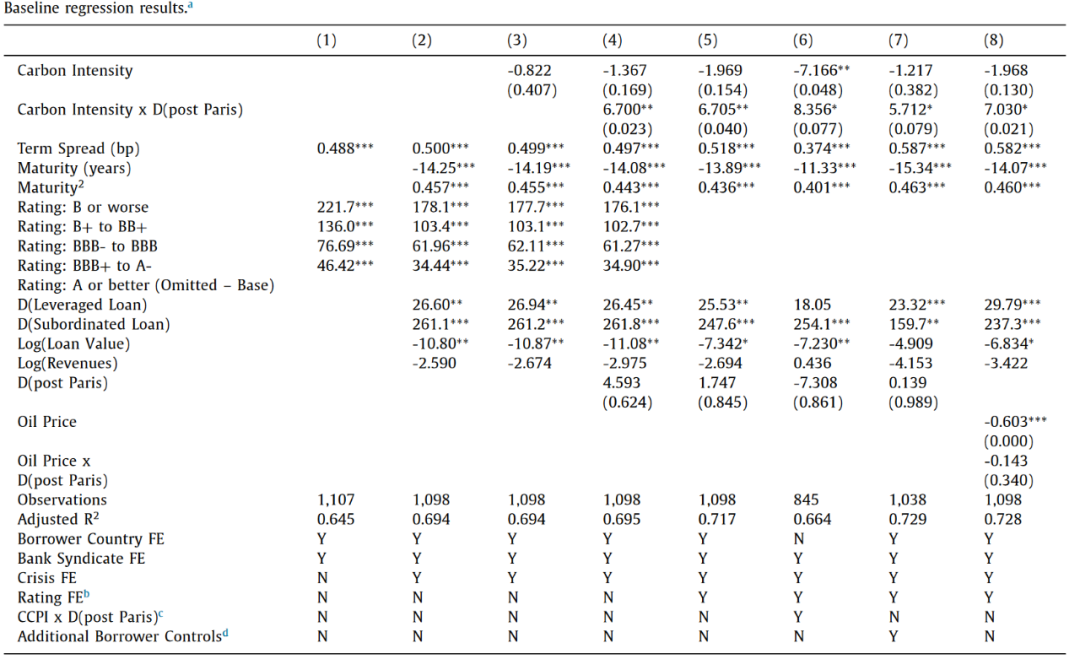

觀(guān)察表1可以看到����,在整個(gè)樣本期間沒(méi)有發(fā)現碳排放強度對借款人的貸款息差的影響��。從(1)列和(2)列可以看到貸款息差主要有借款人的信用評級��、期限差以及其他貸款特征(期限��、是否杠桿����、貸款金額)決定的�����。

在(4)列加入碳排放強度與《巴黎協(xié)定》虛擬變量的交互項之后�,系數顯著(zhù)���,表明在巴黎協(xié)定之后�,銀團貸款對碳風(fēng)險進(jìn)行了定價(jià)�����。本文在大多數的回歸中都包括了國家固定效應��,即不允許國家假設是時(shí)變的���。在(6)列加入了氣候變化績(jì)效指數(CCPI)的監管指數(衡量特定國家或地區政策的嚴格程度)作為控制變量����,貸款定價(jià)系數沒(méi)有變化���,CCPI系數不顯著(zhù)�����。說(shuō)明除了監管制度的差異外�,還有其他未發(fā)現的國家因素會(huì )影響貸款定價(jià)����。

表1 基準回歸結果

(7)列包括了營(yíng)業(yè)利潤率���、賬面市值比和借款人杠桿率等控制變量��,系數均不顯著(zhù) ���,表明除了借款人評級和貸款規模之外���,這些因素對定價(jià)沒(méi)有明顯的作用�����,因此在之后的回歸沒(méi)有包括這些變量���。此外����,油價(jià)下跌可能會(huì )不成比例的影響高碳排放國家�。為了排除這種影響�����,(8)列回歸控制了貸款發(fā)放前一個(gè)月的復合油價(jià)�,以及油價(jià)和碳強度的交互項��。主要回歸系數也沒(méi)有發(fā)生明顯改變���。

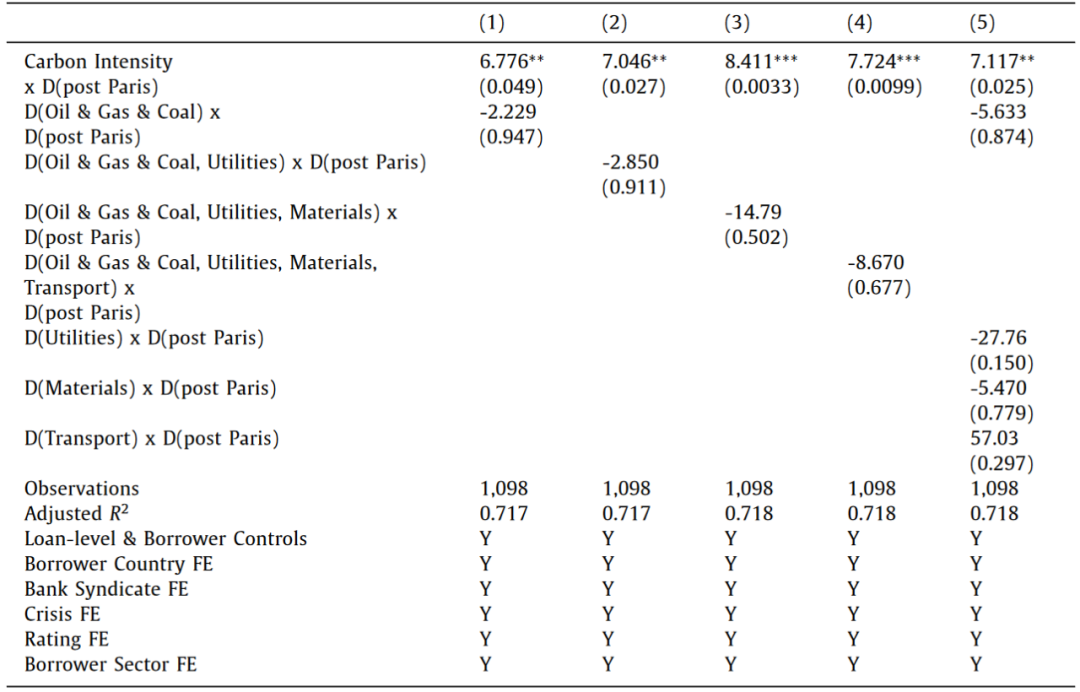

2.碳風(fēng)險溢價(jià)不是由行業(yè)因素驅動(dòng)

政策可能會(huì )主要針對碳密集型產(chǎn)業(yè)����,因此銀行可能會(huì )為某些特定行業(yè)附加較高的貸款價(jià)格��。但回歸結果表明����,貸款息差對碳強度的敏感性主要是由各行業(yè)企業(yè)的截面碳強度驅動(dòng)的��,而不是由特定行業(yè)的企業(yè)驅動(dòng)的����。

表2 碳風(fēng)險溢價(jià)驅動(dòng)因素

觀(guān)察表2�,將石油��、天然氣���、煤炭以及其他碳密集型行業(yè)的虛擬變量依次加入回歸模型����,系數均不顯著(zhù)���。對比表1��,碳強度的系數也未發(fā)生明顯改變���,說(shuō)明銀行根據實(shí)際碳排放強度而不是特定碳密集型行業(yè)企業(yè)對碳風(fēng)險進(jìn)行定價(jià)����。

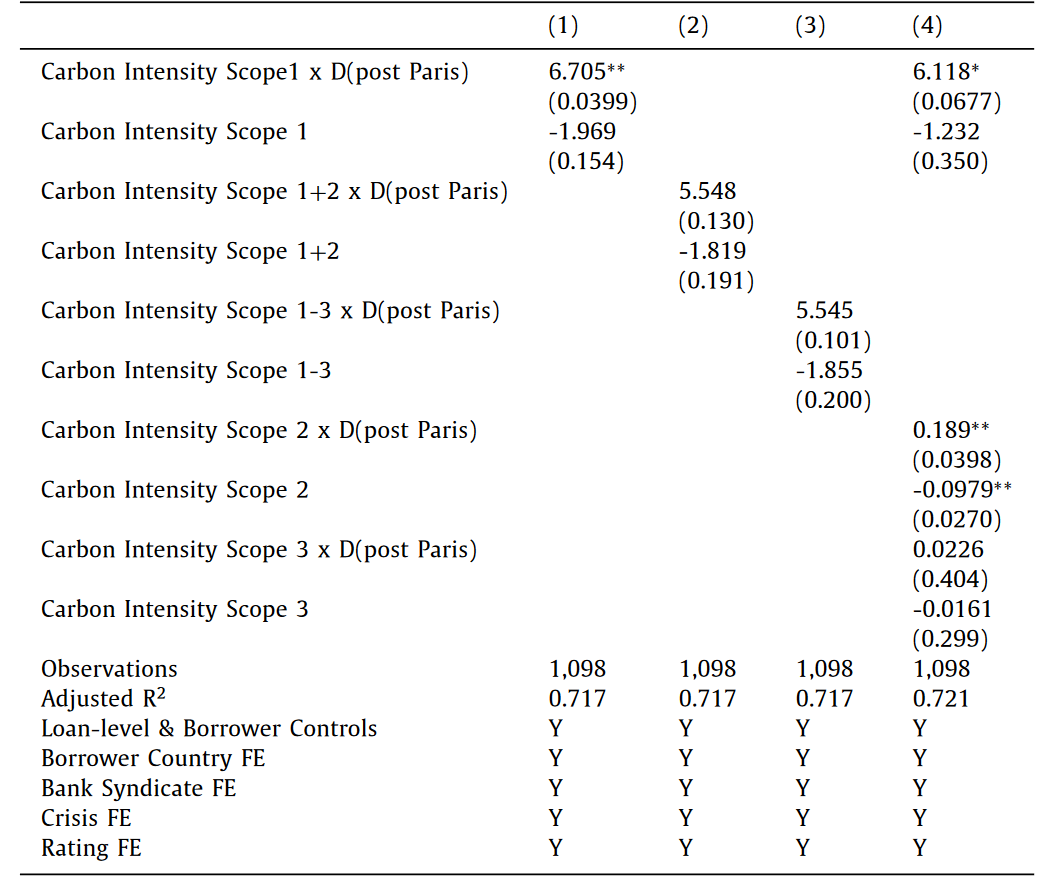

3.不同范圍碳排放風(fēng)險的定價(jià)

碳排放的潛在財務(wù)風(fēng)險不局限于公司控制的資源��,一家公司的碳排放強度還會(huì )受到其上下游企業(yè)的影響���。因此碳排放還包括其他兩個(gè)范圍:電力等消費的間接排放(范圍2)和供應鏈的碳排放(范圍3)�����。本文進(jìn)一步檢驗了銀行是否對范圍2和范圍3的碳風(fēng)險進(jìn)行了定價(jià)�����。

觀(guān)察表3��,在(2)和(3)兩列分別追加了不同的碳排放范圍���,回歸結果表明�����,碳排放強度的系數不再顯著(zhù)����。(4)列為每個(gè)碳排放范圍施加了單獨的交互項�。結果表明�����,范圍2的排放在巴黎協(xié)會(huì )之后有顯著(zhù)的定價(jià)�,但相比范圍1的系數較小���,說(shuō)明范圍2的定價(jià)影響相對范圍1較小�。作者認為這是銀行對碳風(fēng)險的定義較窄導致的��。

表3 碳強度風(fēng)險定價(jià)(范圍1-3)

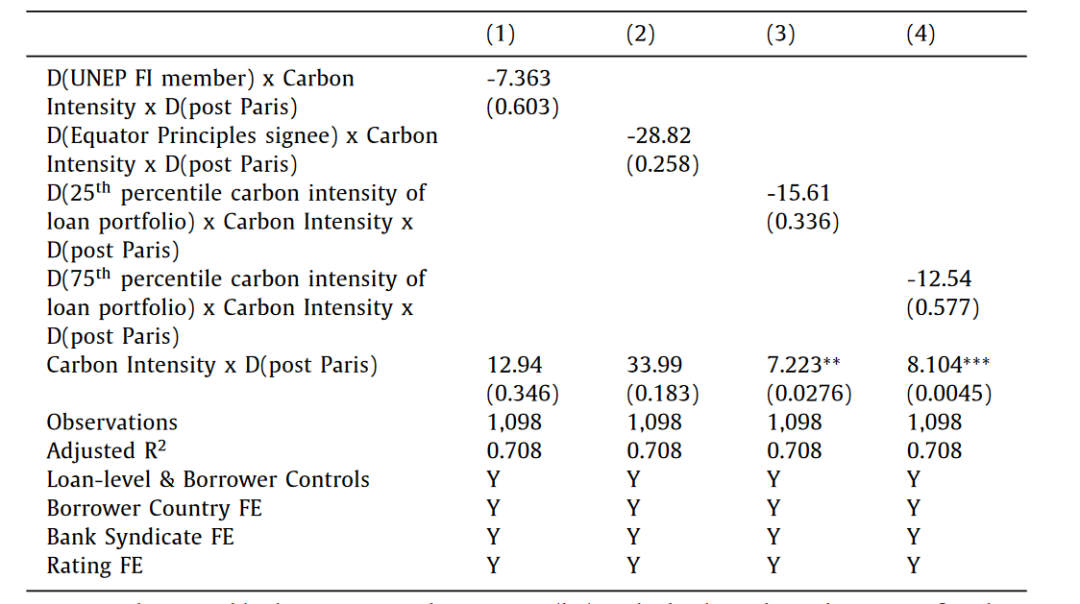

4. “綠色”銀行對碳風(fēng)險的定價(jià)是否不同

為進(jìn)一步探究了巴黎協(xié)會(huì )后的碳風(fēng)險定價(jià)是否由“更綠色”的銀行推動(dòng)的�,作者將簽署赤道原則或UNEP FI的銀行歸類(lèi)為綠色銀行�����,并檢驗是否綠色銀行提供的單款表現出更高的碳風(fēng)險價(jià)格���。

觀(guān)察表4�����,(1)列和(2)列分別呈列了兩種不同分類(lèi)方法綠色銀行和普通銀行對碳風(fēng)險定價(jià)的結果��。結果均表明綠色銀行與其他銀行的定價(jià)結果沒(méi)有顯著(zhù)的差異����,說(shuō)明氣候變化的轉型風(fēng)險是由所有銀行的競爭性貸款市場(chǎng)進(jìn)行定價(jià)的�����。

表4 綠色銀行和碳風(fēng)險定價(jià)

5. 穩健性檢驗

作者進(jìn)行了穩健性檢驗�����,包括更改《巴黎協(xié)定》時(shí)間節點(diǎn)和更換被解釋變量��,證明結果是穩健的�。

四����、結論

本文證據表明�����,《巴黎協(xié)定》以來(lái)���,銀團貸款對碳排放強度較高的公司收取了碳溢價(jià)�,而且這種溢價(jià)不是由特定行業(yè)的公司驅動(dòng)的��,而是由公司自身的碳強度驅動(dòng)���,但這種溢價(jià)水平相較于重大風(fēng)險較小�����。此外����,只有公司自有資源的碳排放被定價(jià)�,更高范圍的碳排放還沒(méi)有被定價(jià)����。最后�,自稱(chēng)綠色銀行的銀行向高碳排放企業(yè)發(fā)放的貸款規模更小���,但并未收取更高的碳溢價(jià)�����。

原文摘要

Do banks price the risks of climate policy change? Combining syndicated loan data with carbon intensity data (CO2 emissions relative to revenue) of borrowers across a wide range of industries, we find a significant “carbon premium” since the Paris Agreement. The loan risk premium related to CO2 emission intensity is apparent across industries and broader than that due simply to “stranded assets” in fossil fuel or other carbon-intensive industries. The price of risk, however, appears to be relatively low given the material risks faced by some borrowers. Only carbon emissions directly caused by the firm (scope 1) are priced, and not the overall carbon footprint including indirect emissions. “Green” banks do not appear to price carbon risk differently from other banks.

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)