2022年2月�,央行印發(fā)《金融科技發(fā)展規劃(2022-2025年)》��,提出八個(gè)方面的重點(diǎn)任務(wù)�,其中在綠色金融領(lǐng)域的重點(diǎn)部署包括“運用數字技術(shù)開(kāi)展綠色定量定性分析”��,并“在依法合規��、風(fēng)險可控前提下為企業(yè)提供綠色信貸���、綠色債券�、綠色保險���、碳金融等多元化金融產(chǎn)品和服務(wù)”��。此外��,在國家提出雙碳目標的背景下���,央行提出要重點(diǎn)貫徹落實(shí)碳達峰碳中和的決策部署���,深度推進(jìn)綠色金融市場(chǎng)的進(jìn)一步發(fā)展�。對商業(yè)銀行來(lái)說(shuō)���,隨著(zhù)綠色金融向縱深發(fā)展���,金融科技將成為綠色金融的重要支撐�����。

此前已有一些作者圍繞金融科技推動(dòng)綠色金融市場(chǎng)的發(fā)展進(jìn)行了分析與思考�,例如保爾森基金會(huì )戴青麗等人認為���,金融科技運用于綠色金融可以為金融機構降低成本����、提升效率��、安全性和數據真實(shí)性��,也可以為金融監管在標準推廣�、統計�、審計與反洗綠等方面提供更加準確高效的服務(wù)���?���?偠灾?,這些作者主要著(zhù)眼于金融科技對于整個(gè)綠色金融市場(chǎng)的推動(dòng)作用����,因此對于綠色金融市場(chǎng)的細分領(lǐng)域(如綠色信貸)可能有所欠缺����,因而

本文將進(jìn)一步探討金融科技在綠色信貸領(lǐng)域的應用���,分析金融科技在推動(dòng)綠色信貸發(fā)展時(shí)面臨的挑戰��,并提出相關(guān)建議�。

一����、金融科技在綠色信貸領(lǐng)域的應用

綠色信貸是目前我國綠色金融市場(chǎng)的主要方向之一����。目前�����,在我國的社會(huì )融資總規模中��,銀行信貸仍然占據著(zhù)絕對的主導地位��,[1]銀行信貸規模在社會(huì )融資總規模的占比常年在50%以上���,綠色金融的發(fā)展自然離不開(kāi)以銀行為主導的綠色信貸���,綠色信貸是推動(dòng)綠色金融發(fā)展的主力軍����,根據《中國綠色金融發(fā)展研究報告2021》����,2021年度我國綠色信貸余額已經(jīng)超過(guò)15.9萬(wàn)億元���,綠色貸款存量規模居全球第一���。而在金融科技方面�,我國也發(fā)展了一批頗有建樹(shù)的金融科技企業(yè)�����,如螞蟻金服��、京東金融等�。依據綠色金融與金融科技發(fā)展的外部環(huán)境�����,金融科技已經(jīng)越來(lái)越與綠色金融市場(chǎng)相融合�����,形成了新興的“綠色金融科技”���。對于銀行類(lèi)金融機構發(fā)展綠色信貸而言����,金融科技的運用不僅可以通過(guò)大數據等手段提升銀行的綠色信貸業(yè)務(wù)營(yíng)銷(xiāo)能力����,也可以通過(guò)標準流程和信貸系統建設提升綠色信貸的的定價(jià)能力以及信貸發(fā)放后的風(fēng)險管理能力�����。

(一)綠色信貸業(yè)務(wù)營(yíng)銷(xiāo)

由于綠色信貸潛在客戶(hù)和項目具有環(huán)境正外部性�����,傳統的貸款營(yíng)銷(xiāo)模式未能將環(huán)境因素納入營(yíng)銷(xiāo)考量�,因此存在著(zhù)獲客效率低下���、發(fā)放貸款成功率低等缺點(diǎn)�����,而金融科技加持的綠色信貸業(yè)務(wù)營(yíng)銷(xiāo)��,則可以通過(guò)大數據����、云計算等手段快速地尋找出有進(jìn)行綠色信貸信息的客戶(hù)�����,并將這些客戶(hù)的留存信息與當前的綠色信貸政策進(jìn)行匹配��,篩選出符合條件的客戶(hù)目標�����,根據匹配的結果��,商業(yè)銀行可以提高業(yè)務(wù)營(yíng)銷(xiāo)的成功率����。除了利用已有客戶(hù)信息進(jìn)行針對性的業(yè)務(wù)營(yíng)銷(xiāo)�����,商業(yè)銀行還可以運用大數據等手段創(chuàng )立自有的綠色信貸服務(wù)平臺��,為綠色信貸的潛在客戶(hù)提供評估認證���、政策查詢(xún)����、產(chǎn)品咨詢(xún)以及信貸發(fā)放等一站式服務(wù)����,提高綠色信貸產(chǎn)品營(yíng)銷(xiāo)的客戶(hù)覆蓋面��。

(二)綠色信貸智慧定價(jià)

綠色信貸與傳統信貸由于面向的客戶(hù)群體不同���,因此這兩種信貸模式的定價(jià)邏輯會(huì )有所差異����。綠色信貸在支持綠色環(huán)保項目時(shí)�����,基于地方綠色金融激勵措施���,綠色信貸在定價(jià)上具有一定優(yōu)勢�,但同時(shí)��,綠色信貸也有著(zhù)“洗綠風(fēng)險”���,給商業(yè)銀行的盈利帶來(lái)了不確定性�����。因此����,綠色信貸的定價(jià)相較于傳統信貸來(lái)說(shuō)會(huì )更為復雜��。

金融科技的應用為綠色信貸的智慧定價(jià)提供了更好的途徑�。通過(guò)金融科技支持的定制算法����,商業(yè)銀行等金融機構可以將綠色信貸的環(huán)境效益納入定價(jià)模型中進(jìn)行量化分析�����,把環(huán)境效益帶來(lái)的外部成本與收益轉化為信貸的內部成本與利潤����。除此之外�,根據客戶(hù)主體資質(zhì)和經(jīng)營(yíng)狀況的變化����,金融機構還可以對貸款利率水平進(jìn)行調整����,實(shí)現綠色信貸定價(jià)的精準化���、動(dòng)態(tài)化和差異化�����,提高綠色信貸對于不同客戶(hù)的適用性�,降低客戶(hù)融資成本�����,推動(dòng)綠色信貸在市場(chǎng)中的發(fā)展���。

(三)綠色信貸風(fēng)險管理

金融科技的參與使得綠色信貸可以通過(guò)多種方式降低商業(yè)銀行面臨的環(huán)境風(fēng)險���。例如大數據����、人工智能和云計算能夠對綠色信貸的環(huán)境風(fēng)險進(jìn)行更加有效和專(zhuān)業(yè)的建模分析�,運用更加多元化的數據對未來(lái)的環(huán)境風(fēng)險變化進(jìn)行評估��。同時(shí)����,商業(yè)銀行也可以利用大數據手段�����,根據未來(lái)出現的狀況�����,不斷對環(huán)境風(fēng)險模型進(jìn)行修改或者重評估����,使得模型能夠長(cháng)期追蹤綠色信貸環(huán)境風(fēng)險的變化�。

除了對環(huán)境風(fēng)險模型進(jìn)行動(dòng)態(tài)追蹤外���,商業(yè)銀行還可以利用金融科技對企業(yè)的環(huán)境表現進(jìn)行數據監測和收集�,通過(guò)應用大數據技術(shù)把企業(yè)的環(huán)境行政處罰���、安全生產(chǎn)事故����、污染物排放�、環(huán)境負面輿情等信息進(jìn)行實(shí)時(shí)的數據收集�����、分析和整合�,據此幫助商業(yè)銀行制定和更新相應的綠色信貸風(fēng)險管理措施和方案��,降低企業(yè)風(fēng)險事件發(fā)生對投融資業(yè)務(wù)的影響���。�。

最后���,利用區塊鏈技術(shù)信息不可篡改�����、可追溯等特點(diǎn)���,商業(yè)銀行還可以追蹤綠色信貸的具體投向����,這能有效降低“洗綠”��、“漂綠”等行為給商業(yè)銀行帶來(lái)的風(fēng)險�����,完善商業(yè)銀行乃至整個(gè)綠色信貸市場(chǎng)的風(fēng)險管理機制�����。

二�����、金融科技推動(dòng)綠色信貸發(fā)展面臨的挑戰

隨著(zhù)中國綠色金融市場(chǎng)的快速發(fā)展����,金融機構在綠色信貸業(yè)務(wù)上的金融科技應用場(chǎng)景也越加豐富����,在很大程度上提高了綠色信貸的運作效率和風(fēng)險管理水平��,但受限于監管機構����、環(huán)境數據和綠色信貸市場(chǎng)的相對規模�,金融科技在推動(dòng)綠色信貸發(fā)展的過(guò)程中面臨著(zhù)一些問(wèn)題和挑戰����。

(一)增加監管難度

金融科技借入綠色信貸對監管機構的監管專(zhuān)業(yè)能力形成了挑戰�����。金融科技本身作為一種新型技術(shù)就會(huì )對監管造成一定的沖擊����,特別是去中心化和金融脫媒的出現��,使得許多交易活動(dòng)都脫離了中央清算機制���,增加了風(fēng)險監測和管控難度�,此類(lèi)風(fēng)險在綠色信貸中依然適用���,尤其綠色信貸當前還在發(fā)展階段��,對金融監管機構的監管能力提出了更高的要求����。

(二)公開(kāi)環(huán)境數據質(zhì)量不高

環(huán)境數據是金融科技手段進(jìn)行環(huán)境風(fēng)險識別和分析的基礎�,環(huán)境數據的有效性和準確性直接影響了環(huán)境風(fēng)險建模分析的效果����,我國目前支持或用于綠色金融科技的環(huán)境數據往往不可溯源�����,降低了環(huán)境數據的質(zhì)量�����。盡管政府部門(mén)在公共數據公開(kāi)共享方面進(jìn)行了大量努力���,但由于公共數據更新不及時(shí)��、溯源難�、數據質(zhì)量低���,導致了綠色金融科技數據出現了成本高�、效率低��、可靠性差等問(wèn)題���。

(三)綠色信貸市場(chǎng)的規模較小�,金融科技在綠色信貸業(yè)務(wù)中的適用度有待提高

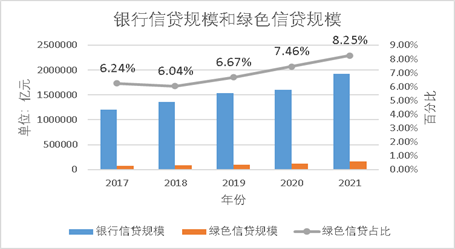

雖然近年來(lái)我國綠色信貸的擴張速度很快����,但綠色信貸余額占中國國內全部信貸余額依然不足10%(如圖1所示)�,這說(shuō)明盡管在總量規模上我國的綠色信貸發(fā)展良好��,但從綠色信貸的占比來(lái)看��,綠色信貸市場(chǎng)的規模依舊較小���。

圖1 銀行信貸規模和綠色貸款規模

一方面����,我國的綠色信貸發(fā)展時(shí)間不長(cháng)��,金融機構缺乏綠色信貸的業(yè)務(wù)開(kāi)展經(jīng)驗和相關(guān)的數據支持�,不利于金融機構應用金融科技對綠色信貸展開(kāi)相關(guān)數據分析���,進(jìn)而阻礙了新綠色信貸業(yè)務(wù)的開(kāi)展�;另一方面�,目前金融科技在綠色信貸業(yè)務(wù)中的適用度有待提高��。金融科技應用于綠色信貸的時(shí)間較短�����,基于綠色信貸業(yè)務(wù)需求開(kāi)發(fā)的金融科技成熟度并不高�,使金融科技暫時(shí)難以支撐綠色信貸業(yè)務(wù)中的一些專(zhuān)業(yè)性應用需求���,例如綠色行業(yè)分類(lèi)���、環(huán)境風(fēng)險測算等��,產(chǎn)生了綠色項目與非綠色項目劃分模糊等問(wèn)題��。

針對以上金融科技推動(dòng)綠色信貸發(fā)展面臨的挑戰����,本文分別從綠色金融科技推廣試點(diǎn)�����、綠色金融基礎設施建設�、綠色金融科技應用拓展三條路徑對金融科技推動(dòng)綠色信貸發(fā)展提出以下建議�����。

(一)支持建立綠色金融科技監管沙盒

2018年12月��,我國決定在十個(gè)省市開(kāi)展金融科技“監管沙盒”應用試點(diǎn)�����,目標是通過(guò)“以點(diǎn)帶面”的方式探索一條可復制推廣的中國金融科技應用創(chuàng )新之路�����。目前���,已經(jīng)有多個(gè)創(chuàng )新應用項目通過(guò)測試順利“出箱”�。綠色金融科技監管沙盒可鼓勵創(chuàng )新運用區塊鏈技術(shù)����,披露綠色信貸在推行過(guò)程中的詳細信息����,在現有的金融機構信息披露的基礎上���,強化碳排放等內容的披露���,提高貸款發(fā)行效率���、增強信息透明度�。此外����,監管沙盒內運用區塊鏈技術(shù)針對綠色信貸進(jìn)行“反洗綠”���、“反漂綠”的試驗����,也能更好地驗證金融科技在減小綠色信貸風(fēng)險方面的作用��。

(二)建立環(huán)境公開(kāi)數據統計共享平臺��,鼓勵市場(chǎng)主體開(kāi)展信息披露

建議監管機構建立公開(kāi)數據統計共享平臺�,實(shí)現企業(yè)和行政部門(mén)的公共信息集成共享�,將環(huán)境行政處罰信息�����、企業(yè)排污許可證信息����、綠色項目調研報告���、企業(yè)信用數據等信息上傳到統一的公開(kāi)數據統計共享平臺���。對上傳到平臺的數據信息進(jìn)行專(zhuān)業(yè)化�����、規范化的管理�����,對過(guò)時(shí)或缺失的數據進(jìn)行及時(shí)地更新和補充����,實(shí)現數據的可溯源�。為金融科技推動(dòng)綠色信貸發(fā)展提供良好的客觀(guān)條件���。此外��,監管機構也應鼓勵相關(guān)市場(chǎng)主體開(kāi)展自身公共數據信息的披露���,擴充數據的來(lái)源渠道����,降低數據的獲取成本�����,提高市場(chǎng)信息透明度����。

(三)鼓勵發(fā)展與綠色信貸更契合的金融科技技術(shù)

金融科技在金融領(lǐng)域的應用相當廣泛��,但由于綠色行業(yè)的特殊性�����,金融機構在開(kāi)展綠色信貸業(yè)務(wù)時(shí)常常會(huì )發(fā)現傳統的金融科技手段并不能夠出色的實(shí)現預期的效果��,降低了相關(guān)綠色業(yè)務(wù)的開(kāi)展效率���。因此���,本文建議金融機構要根據現有的綠色信貸業(yè)務(wù)模式和未來(lái)的發(fā)展目標開(kāi)發(fā)與業(yè)務(wù)更契合的綠色金融科技��,建立完善新型綠色金融科技方法學(xué)��,為綠色信貸發(fā)展提供更多有利條件��。例如開(kāi)發(fā)綠色行業(yè)關(guān)鍵字抓取技術(shù)��,實(shí)現綠色行業(yè)的智能識別與分類(lèi)�����;實(shí)現特定環(huán)境影響因子分析����,提高模型對易忽略因素的敏感度和模型準確度�����。

[1] 李文紅,蔣則沈.金融科技(FinTech)發(fā)展與監管:一個(gè)監管者的視角[J].金融監管研究,2017(03):1-13.DOI:10.13490/j.cnki.frr.2017.03.001.

[2] 第一財經(jīng). 綠色信貸僅占10%�����,金融科技如何推動(dòng)中國綠色金融發(fā)展. [EB/OL].(2020-3-8)[2022-3-22].

[3] 劉建飛�,黎崢. 綠色金融|金融科技在綠色金融應用場(chǎng)景研究[EB/OL].(2020-12-24)[2022-3-22]. http://www.greenhousegog.com/info/1012/3784.htm

[4] 中國人民銀行. 全國主要銀行信貸結構優(yōu)化調整座談會(huì )在京召開(kāi)[EB/OL].(2021-3-25)[2022-3-22]. http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/4213815/index.html

[5] 前瞻產(chǎn)業(yè)研究院. 2020年中國金融科技行業(yè)發(fā)展現狀及投融資情況 支付科技投資將近半壁江山[EB/OL].(2021-3-31)[2022-3-22].

[6] 第一財經(jīng). 金融科技推動(dòng)中國綠色金融發(fā)展:案例與展望(2021).[EB/OL].(2021-6-20)[2022-3-22].

[7] 金融時(shí)報. 人民銀行:運用科技手段 切實(shí)提升貸款定價(jià)能力[EB/OL].(2021-7-23)[2022-3-22]. http://www.xy178.com/yinxing/20210723/103482.html

[8] 三個(gè)皮匠報告文庫. 綠色信貸是什么意思���?基本特征有哪些�����?[EB/OL]. (2021-9-10)[2022-3-22]. https://www.sgpjbg.com/info/25253.html

[9] 經(jīng)濟日報. 我國綠色金融發(fā)展成效顯著(zhù) 綠色信貸規模居世界第一[EB/OL].(2021-11-18)[2022-3-22]. https://economy.gmw.cn/2021-11/18/content_35318947.htm

作者:

周 琪 長(cháng)三角綠色價(jià)值投資研究院科研助理

朱一木 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員�,長(cháng)三角綠色價(jià)值投資研究院助理研究員