原文標題:綠色債券發(fā)行定價(jià)的影響因素

原文作者:楊希雅�����、石寶峰

發(fā)表期刊:《金融論壇》

發(fā)表時(shí)間:2020年

一���、研究背景

社會(huì )進(jìn)步以環(huán)境可持續發(fā)展為基礎�,構建綠色金融體系是以財稅��、金融等手段優(yōu)化資源配置��,尋求環(huán)境改善的重要措施��。綠色債券作為綠色金融體系的重要組成部分���,為資本市場(chǎng)服務(wù)實(shí)體經(jīng)濟作出了重要貢獻(巴曙松等����,2019)����。2015年12月��,中國人民銀行印發(fā)《在銀行間債券市場(chǎng)發(fā)行綠色金融債券的公告》�����,明確了銀行間市場(chǎng)綠色債券發(fā)行標準���;國家發(fā)改委頒布《綠色債券發(fā)行指引》�,規范了綠色企業(yè)債發(fā)行要求�;2016年滬深交易所發(fā)布實(shí)施綠色公司債券業(yè)務(wù)試點(diǎn)通知��,至此綠色債券以多樣化方式快速發(fā)展�����。

國外綠色債券建立和發(fā)展已經(jīng)取得了長(cháng)足進(jìn)步�����,礙于中國綠色債券市場(chǎng)起步較晚����,仍存在一些問(wèn)題亟須突破和研究:一是現有研究多以基本面分析為主����,理論上綠色債券有降低融資成本��、發(fā)行便利優(yōu)勢�,但未明確指出是否綠色債券均呈現低融資成本特性�,且未明確哪類(lèi)要素是顯著(zhù)有利于降低綠色債券融資成本���。二是現有文獻剔除了非公開(kāi)發(fā)行綠色債券(又稱(chēng)私募綠色債券)���,僅研究公開(kāi)發(fā)行綠色債券(又稱(chēng)公募綠色債券)��,研究結果的市場(chǎng)指導意義有限�。三是現有文獻未考慮綠色債券獨有的“綠色因素”對綠色債券發(fā)行定價(jià)的影響��。

本文的創(chuàng )新主要有三方面:一是擴展研究對象��,樣本數據從公募綠色債券拓展至私募綠色債券��,豐富了現有理論研究對市場(chǎng)的指導意義����。二是借鑒現有研究對信用利差的定義���,即綠色債券發(fā)行利率與一般信用債估值利率差額��,通過(guò)樣本數據分析了不同發(fā)行方式下融資成本的差異�����。三是從企業(yè)財務(wù)狀況與綠色債券獨有特性?xún)煞矫嫣接懶庞美畹挠绊懸蛩?���,彌補了現有文獻僅從企業(yè)微觀(guān)層面探討債券發(fā)行定價(jià)的不足��。

二����、研究設計

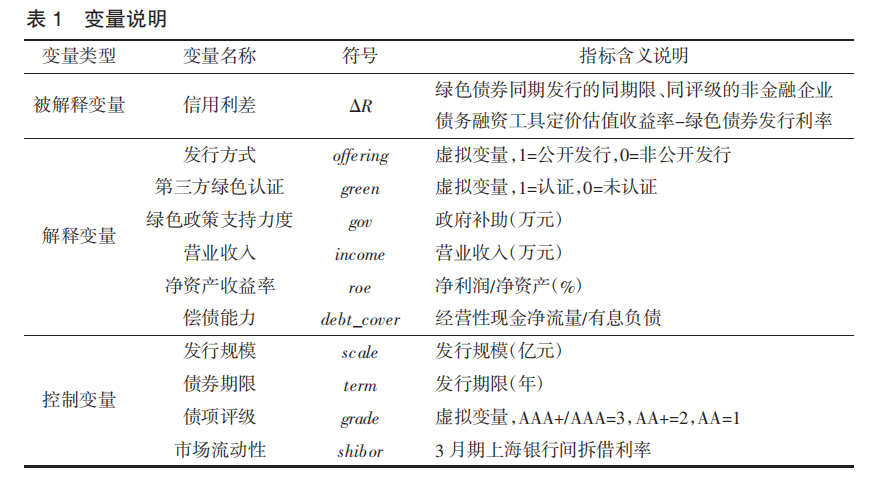

(一) 研究思路和變量選取

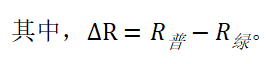

首先��,針對綠色債券是否具有發(fā)行便利優(yōu)勢�����,分析2016年以來(lái)發(fā)行的綠色債券票面利率與一般信用債估值收益率差值情況�����,進(jìn)行定量研究�。其次����,建立影響因素對信用利差的多元回歸模型�,探討影響綠色債券發(fā)行定價(jià)的要素�。

(二) 研究假設與模型構建

假說(shuō)1:公募綠色債券融資成本較一般信用債而言普遍更低��,私募綠色債券則無(wú)顯著(zhù)的低成本優(yōu)勢���。

假說(shuō)2:公募綠色債券中第三方綠色認證與信用利差呈顯著(zhù)正相關(guān)���。

假說(shuō)3:公募綠色債券中綠色政策支持力度與信用利差呈正相關(guān)���。

假說(shuō)4:公募綠色債券中營(yíng)業(yè)收入���、經(jīng)營(yíng)性現金凈流量與有息負債比以及凈資產(chǎn)收益率與信用利差之間關(guān)系不確定�。

綠色債券信用利差的影響因素多元回歸模型如下:

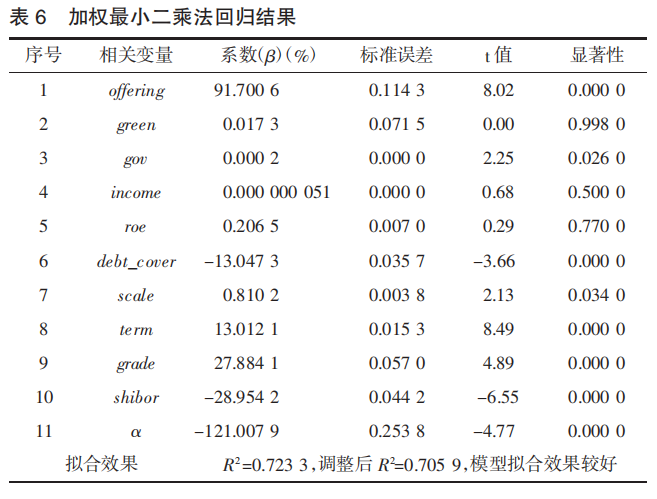

分析表6中回歸模型參數����,尤其是系數以及顯著(zhù)性��,可知:(1)發(fā)行方式(offering)與信用利差呈顯著(zhù)正相關(guān)�����,進(jìn)一步驗證了假說(shuō)1��。說(shuō)明發(fā)行方式是影響融資成本的重要因素之一��,公開(kāi)發(fā)行是降低融資成本的一個(gè)途徑��。當選擇公開(kāi)發(fā)行時(shí)���,信用利差(ΔR)顯著(zhù)擴大����,綠色債券發(fā)行利率較一般信用債券估值利率更低����。(2)第三方綠色認證(green)雖與信用利差呈正相關(guān)�����,但系數并不顯著(zhù)���,與假說(shuō)2不符����。說(shuō)明企業(yè)是否聘請第三方機構進(jìn)行綠色認證�,對降低融資成本而言����,沒(méi)有顯著(zhù)的影響效果��。(3)綠色政策支持力度(gov)與信用利差呈顯著(zhù)正相關(guān)���,與假說(shuō)3相符���。實(shí)證結果表明���,政策支持力度越大�����,綠色債券發(fā)行成本相對于一般信用債券發(fā)行成本越低��,有利降低企業(yè)融資成本����。(4)營(yíng)業(yè)收入(income)與凈資產(chǎn)收益率(roe)的系數回歸結果均非常不顯著(zhù)��;償債能力指標(debt_cover)的系數回歸結果雖然顯著(zhù)�,但與信用利差呈負相關(guān)����。

(三) 進(jìn)一步分析綠色認證的影響

考慮到債券信用評級是影響企業(yè)融資成本的重要外部因素��,在實(shí)證分析過(guò)程中雖然控制了債券的債項評級變量��,但為綜合考量債項評級與綠色認證對融資成本的影響效果����,擬在式(2)中加入綠色認證與債項評級的交互項����,并同時(shí)控制債項評級�,模型如下:

第三方綠色認證與債項評級交互項(green×grade)的回歸系數依舊為正且仍不顯著(zhù)�,進(jìn)一步驗證了第三方綠色認證對降低融資成本沒(méi)有顯著(zhù)影響效果�。說(shuō)明市場(chǎng)投資者對于綠色認證的認可程度非常有限�����,縱使有很多綠色債券發(fā)行人選擇進(jìn)行綠色認證����,仍未起到顯著(zhù)降低融資成本的效果��。同時(shí)也說(shuō)明國內尚缺乏具備專(zhuān)業(yè)能力��、接軌國際化的綠色認證機構來(lái)提升綠色認證的權威性和信息披露的透明性�����。

四��、結論與建議

(一)主要結論

1.公募綠色債券具有明顯低的融資成本�����。實(shí)證結果表明����,發(fā)行方式是影響融資成本的重要因素���,即公開(kāi)發(fā)行的綠色債券比非公開(kāi)發(fā)行的綠色債券具有更明顯的融資優(yōu)勢����。實(shí)證結果符合債券市場(chǎng)投資者的偏好����,公募債券的發(fā)行范圍更廣�����、籌資潛力更大�����、信息披露更公開(kāi)�����、交易方式更靈活�。

2.政策支持是影響企業(yè)融資的主要因素���。實(shí)證結果表明����,綠色項目的政府補助與信用利差呈顯著(zhù)正相關(guān)���,即政府補貼越多的企業(yè)���,發(fā)行綠色債券較一般信用債的融資成本更低��。這一結果一方面符合債券投資者的投資偏好����,政府補貼越多���,償債風(fēng)險越小���,溢價(jià)幅度越低��;另一方面符合現有綠債市場(chǎng)迅速發(fā)展一部分原因在于自上而下的政策推進(jìn)特點(diǎn)��,從發(fā)行便利性和政策支持方面給綠色債券營(yíng)造了良好的融資環(huán)境�。

3.第三方綠色認證的存在對降低綠色債券融資成本沒(méi)有顯著(zhù)影響效果�。雖然綠色認證是綠色債券獨有的要素�,但是考慮到目前國內綠債市場(chǎng)處于發(fā)展起步期�,國內認證機構評估體系尚未完善��,同時(shí)由于綠色債券發(fā)行時(shí)承銷(xiāo)機構均會(huì )對項目是否符合綠色標準進(jìn)行鑒定�����,故第三方綠色認證尚未起到明顯降低融資成本的作用�。

4.財務(wù)狀況不是降低綠色債券融資成本的顯著(zhù)影響因素����。考慮到綠色債券發(fā)行規則未對發(fā)行主體的財務(wù)指標進(jìn)行要求�,因此財務(wù)指標可能是影響綠色債券相對于無(wú)風(fēng)險債券的成本溢價(jià)因素��,但不會(huì )促使綠色債券發(fā)行利率較一般信用債估值利率低���。

(二)建議

1.鼓勵優(yōu)質(zhì)發(fā)行主體���,推動(dòng)綠色債券市場(chǎng)高質(zhì)量發(fā)展�����。實(shí)證研究結果表明�����,綠色債券發(fā)行定價(jià)受到“政府信仰”影響顯著(zhù)���,投資者偏好有穩定政府補助的綠色債券��,定價(jià)影響因素脫離主體財務(wù)狀況����、綠色標簽等特性�?�?梢怨膭顑?yōu)質(zhì)主體發(fā)行綠色債券���,吸引國內外機構投資者提高市場(chǎng)活力��,發(fā)揮市場(chǎng)在資源配置中的作用��,逐步讓債券定價(jià)回歸主體信用����,體現綠色特性�。

2.健全綠色認證機制���,完善評估體系���,鼓勵具備專(zhuān)業(yè)能力的認證機構提供服務(wù)���。目前��,綠色認證對降低融資成本效果甚微�����,原因有二:一是評估體系不完善導致認證結果缺乏權威性和可比性�,進(jìn)而無(wú)法對定價(jià)產(chǎn)生顯著(zhù)影響���;二是培育更專(zhuān)業(yè)的認證機構�。對境內綠色債券第三方認證評估標準進(jìn)行統一��,提高認證機構準入條件�,增加認證結果的權威性和可比性�,以達到降低融資成本的成效���。

3.持續完善信息披露�。隨著(zhù)債券市場(chǎng)逐步成熟��,提高綠色債券發(fā)行及交易過(guò)程中的事前���、事中����、事后全周期信息披露要求���,加大綠色債券市場(chǎng)透明度�����,實(shí)現市場(chǎng)有效定價(jià)功能��。

原文摘要

The authors of this paper use the sample of 170 green bonds issued in the inter-bank market and the stock exchange of Shanghai and Shenzhen, and construct a model of factors affecting the credit spread and issue pricing of greenbonds, including the issue method, green policy support, third-party green certification and issuer‘s financial condition. Regarding to enterprises’financing cost of green bond, it’s found that public offering reduces the costs, and green policy support is the main factor; the third-party green certification has no significant impact on reducing the cost; the financial condition of the issuer is not significant for the financing costs.

作者:

鹿 爽中央財經(jīng)大學(xué)金融學(xué)院碩士研究生

指導老師:

王 遙中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”���。

新媒體編輯:楊穎安