【編者按】 中財大綠金院在2021年會(huì )上發(fā)布《2021養老金融報告(規劃前瞻專(zhuān)題)》和《2021健康金融報告(紅色旅游專(zhuān)題)》后����,引起社會(huì )一定反響��。有關(guān)單位和熱心讀者紛紛來(lái)函來(lái)電���,希望獲得報告相關(guān)內容?��,F對這兩個(gè)報告的改編版本分兩次予以刊發(fā)���,本次刊發(fā)《我國養老金融的形勢分析和創(chuàng )新路徑》����。下期刊發(fā)時(shí)間為2022年1月13日����,敬請關(guān)注��。

第七次全國人口普查數據顯示�,我國60歲及以上人口已達2.64億人����。隨著(zhù)我國老年人口數量增長(cháng)��,更需積極看待老齡社會(huì )��,積極看待老年人和老年生活�����,大力發(fā)展老齡事業(yè)和銀發(fā)經(jīng)濟�。黨的十九屆五中全會(huì )立足新發(fā)展階段�����,明確提出“實(shí)施積極應對人口老齡化國家戰略”��,為應對人口老齡化作出長(cháng)期戰略安排��?��!笆奈濉币巹澗V要專(zhuān)門(mén)設置“實(shí)施積極應對人口老齡化國家戰略”章節����,提出“制定人口長(cháng)期發(fā)展戰略�����,優(yōu)化生育政策����,以‘一老一小’為重點(diǎn)完善人口服務(wù)體系�����,促進(jìn)人口長(cháng)期均衡發(fā)展”�,強調要“完善養老服務(wù)體系”并作出具體部署��。本文將從我國當前養老金融的形勢分析��,“十四五”規劃中的養老金融政策分析��、目標分析��、創(chuàng )新路徑��,以及發(fā)揮金融對“十四五”時(shí)期我國發(fā)展養老金融的對策建議五部分展開(kāi)闡述�����,希望對養老金融未來(lái)的長(cháng)足發(fā)展提供參考性意見(jiàn)�。

一���、我國當前養老金融的形勢分析

根據國家統計局2020年2月頒布的《養老產(chǎn)業(yè)統計分類(lèi)(2020)》定義���,養老產(chǎn)業(yè)是以保障和改善老年人生活�、健康�����、安全以及參與社會(huì )發(fā)展���,實(shí)現老有所養�����、老有所醫�����、老有所為���、老有所學(xué)���、老有所樂(lè )����、老有所安等為目的�����,為社會(huì )公眾提供各種養老及相關(guān)產(chǎn)品(貨物和服務(wù))的生產(chǎn)活動(dòng)集合�����,包括專(zhuān)門(mén)為養老或老年人提供產(chǎn)品的活動(dòng)���,以及適合老年人的養老用品和相關(guān)產(chǎn)品制造活動(dòng)����,中國養老產(chǎn)業(yè)可以分為養老地產(chǎn)����、養老金�、養老服務(wù)�、養老用品四大類(lèi)��。中國目前推行“9073”模式�,即90%的老年人由家庭自我照顧�,7%老人享受社區居家養老服務(wù)���,3%享受機構養老服務(wù)�。而中國當前的養老模式還未達到“9073”模式����,當前中國居家養老占市場(chǎng)份額96%���、社區養老占3%��、機構養老占1%�,這意味著(zhù)未來(lái)中國需要進(jìn)一步擴大社區居家養老及機構養老市場(chǎng)份額���。社區養老和機構養老的供給不足��、質(zhì)量不高�����、價(jià)格不惠是制約其發(fā)展的重要原因�。2020年����,中國養老產(chǎn)業(yè)市場(chǎng)規模已達7.4萬(wàn)億元��,相比2019年提升7.25%����,預計在2022年中國養老市場(chǎng)規?;驅⑼黄?0萬(wàn)億元��。而關(guān)于社?����;?�,2020年社?���;鹜顿Y收益額3786.60億元�����,較2019年的2917.18億元增長(cháng)近30%�,且2020年社?���;鹜顿Y收益率15.84%����,高于2019年14.06%的投資收益率��,也超過(guò)2020年上證指數漲幅(13.87%)�����,創(chuàng )下了2010年以來(lái)新高�。(如圖1所示)

圖1 2012-2020年中國養老產(chǎn)業(yè)市場(chǎng)發(fā)展情況

資料來(lái)源:華經(jīng)產(chǎn)業(yè)研究院根據公開(kāi)資料整理

(一)中國養老地產(chǎn)發(fā)展現狀

養老地產(chǎn)是指以老年人為主要消費群體��,由房地產(chǎn)開(kāi)發(fā)企業(yè)或相關(guān)的社會(huì )機構推出的能夠滿(mǎn)足老年人日常飲食起居����、身體照護和精神照護需要以及社會(huì )活動(dòng)需要����,為老年人的健康提供良好基礎設施保障�����,把房地產(chǎn)與健康醫療服務(wù)有效結合起來(lái)的一種房地產(chǎn)產(chǎn)品���,如養老院��、敬老院���、老年公寓�、護理院等等�。(如圖2所示)中國養老地產(chǎn)行業(yè)發(fā)展存在區域發(fā)展不均衡���、空置率過(guò)高�、融資及投資運營(yíng)成本高以及低檔和高檔養老機構兩極分化等問(wèn)題�。具體而言��,中國養老地產(chǎn)項目大多集中于京津冀��、長(cháng)三角��、珠三角��、川渝四個(gè)經(jīng)濟圈���,養老地產(chǎn)項目集中在經(jīng)濟發(fā)達地區造成了養老地產(chǎn)區域發(fā)展不平衡的問(wèn)題���。京津冀和長(cháng)三角地區養老地產(chǎn)項目空置率大于40%�,川渝地區空置率達47.5%���,而養老地產(chǎn)項目空置率一般控制在15%-25%之間才能夠盈利���,因此這一狀況造成了大部分養老地產(chǎn)項目的虧損�����。對于養老地產(chǎn)的融資��,國內對ABS和REITs利用率不足�����,大部分養老地產(chǎn)項目仍舊受制于高價(jià)的土地以及招拍掛的主供應方式��,這導致養老地產(chǎn)項目定價(jià)過(guò)高����,從而造成融資成本和運營(yíng)成本高的問(wèn)題�����。當前���,中國養老地產(chǎn)項目存在低端質(zhì)量堪憂(yōu)����,而高端收費過(guò)高�����,物美價(jià)廉的公共養老地產(chǎn)資源有限的矛盾�����。

圖2 中國養老地產(chǎn)產(chǎn)業(yè)布局

資料來(lái)源:前瞻產(chǎn)業(yè)研究院整理

(二)中國養老金融發(fā)展現狀

養老金融(Aging finance)是指圍繞社會(huì )成員各種養老需求所進(jìn)行的金融活動(dòng)的綜合����,其涵蓋國家政策��、金融機構�、相關(guān)投資機構���、相關(guān)企業(yè)及各類(lèi)養老機構和組織等所進(jìn)行的一切金融活動(dòng)�����,根據服務(wù)對象的不同分為養老金金融����、養老服務(wù)金融和養老產(chǎn)業(yè)金融����。關(guān)于養老金�����,2020年社?�;鹜顿Y收益率高達15.84%�,其中委托投資資產(chǎn)占社?��;鹳Y產(chǎn)總額65.28%�。對于養老服務(wù)金融�,自2018年9月13日首只養老目標基金FOF成立至2021年9月6日�,公募行業(yè)共成立養老目標基金130只���。中國商業(yè)養老保險也進(jìn)行了各種創(chuàng )新�,構建出能夠滿(mǎn)足不同人群�、不同需求的多元化商業(yè)養老保險產(chǎn)品���。截至2020年底�,反向抵押養老保險共有127戶(hù)家庭187位老人參保���,保險公司已累計發(fā)放養老金1489萬(wàn)元����。而對于養老產(chǎn)業(yè)金融�,當前主要是以PPP����、產(chǎn)業(yè)專(zhuān)項債���、政府產(chǎn)業(yè)引導基金等政策性金融工具為主���。另外��,國家發(fā)改委下達2021年中央預算內投資70億元����,來(lái)支持養老和托育服務(wù)體系的建設���。

(三)中國養老服務(wù)發(fā)展現狀

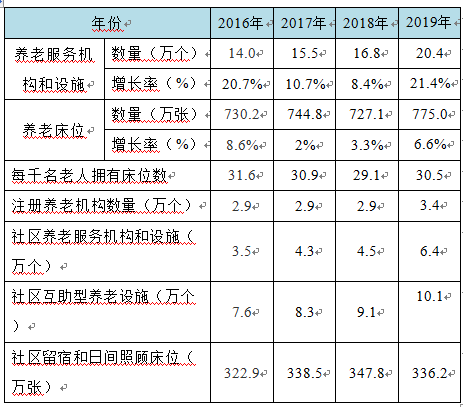

面對當前人口老齡化程度不斷深化的現實(shí)問(wèn)題���,中國對于養老服務(wù)供給數量和質(zhì)量都提出了更高的要求�,中國當前主要的養老服務(wù)需求包括醫療服務(wù)需求�、護理服務(wù)需求和家政服務(wù)需求�。如表1所示�,近四年來(lái)中國養老服務(wù)機構及床位供給不斷擴大��。截至2020年6月份���,全國養老機構和設施總數達到了22萬(wàn)個(gè)��,養老機構床位共790多萬(wàn)張���,預計2020年中國每千名老人養老床位數約為31.9張��,但總體而言仍然存在并將長(cháng)期存在養老服務(wù)供給不足及養老床位缺口較大的問(wèn)題���。

表1 2016-2019年中國養老服務(wù)機構及床位供給情況

數據來(lái)源:課題組根據民政部2016-2019年社會(huì )服務(wù)事業(yè)統計公報整理

(四)中國養老用品發(fā)展現狀

養老用品主要包括保健食品�、老年服飾���、日用輔助用品�����、養老照護用品���、康復訓練及健康促進(jìn)輔具等多種產(chǎn)品�����。2019年12月��,工信部等五部門(mén)聯(lián)合印發(fā)的《關(guān)于促進(jìn)老年用品產(chǎn)業(yè)發(fā)展的指導意見(jiàn)》明確���,到2025年老年用品產(chǎn)業(yè)總體規模超過(guò)5萬(wàn)億元�。根據國家社科基金《養老消費與養老產(chǎn)業(yè)發(fā)展研究》課題組的測算�,預計到2050年中國老年用品市場(chǎng)規模將達100萬(wàn)億����,占國內生產(chǎn)總值的33%�。但目前��,中國養老用品發(fā)展仍存在產(chǎn)品種類(lèi)匱乏�、有效供給不足的問(wèn)題��,且存在高科技產(chǎn)品���、無(wú)障礙設備����、生活自助類(lèi)產(chǎn)品的認識不足從而導致該類(lèi)產(chǎn)品呈現空白���。

二���、我國“十四五”規劃中的養老金融政策分析

“十四五”時(shí)期是中國開(kāi)啟全面建設社會(huì )主義現代化國家新征程��、向第二個(gè)百年奮斗目標進(jìn)軍的第一個(gè)五年�����。人口老齡化是“十四五”以至往后很長(cháng)一段時(shí)期中國的基本國情��。因此�����,為積極應對人口老齡化問(wèn)題��,推動(dòng)養老體系的構建和完善�����,擴大養老服務(wù)的有效供給�,提高養老服務(wù)的質(zhì)量�,促進(jìn)養老產(chǎn)業(yè)的持續健康發(fā)展���,國家出臺了多部關(guān)于“十四五”時(shí)期大力支持養老產(chǎn)業(yè)發(fā)展的政策性文件����。最為主要的政策依據如下��。

(一)國家“十四五”規劃綱要的養老產(chǎn)業(yè)要求

國家“十四五”規劃綱要中提到:對于養老金體系的構建�,要健全基本養老機制�,實(shí)現基本養老保險全國統籌���,發(fā)展多層次��、多支柱養老保險體系����。推動(dòng)基本醫療保險�,健全重大疾病醫療保險和救助制度��,穩步建立長(cháng)期護理保險制度����,積極發(fā)展商業(yè)醫療保險����。對于養老服務(wù)和養老產(chǎn)業(yè)的發(fā)展�,要積極開(kāi)發(fā)老齡人力資源���,發(fā)展銀發(fā)經(jīng)濟��。推動(dòng)養老失業(yè)和養老產(chǎn)業(yè)協(xié)同發(fā)展��,健全基本養老服務(wù)體系��,發(fā)展普惠型養老服務(wù)和互助性養老���,支持家庭承擔養老功能���,培育養老新業(yè)態(tài)��,構建居家社區機構相協(xié)調�、醫養康養相結合的養老服務(wù)體系���,健全養老服務(wù)綜合監管制度����。

(二)《國家積極應對人口老齡化中長(cháng)期規劃》

2019年11月�����,中共中央�、國務(wù)院印發(fā)《國家積極應對人口老齡化中長(cháng)期規劃》(以下簡(jiǎn)稱(chēng)《規劃》)���?�!兑巹潯访鞔_“三步走”階段性目標:(1)到2022年�,積極應對人口老齡化的制度框架初步建立����;(2)到2035年��,積極應對人口老齡化的制度安排更加科學(xué)有效��;(3)到本世紀中葉�����,與社會(huì )主義現代化強國相適應的應對人口老齡化制度安排成熟完備����?����!兑巹潯窂暮粚?shí)應對人口老齡化的社會(huì )財富儲備����、改善人口老齡化背景下的勞動(dòng)力有效供給�����、打造高質(zhì)量的為老服務(wù)和產(chǎn)品供給體系����、強化應對人口老齡化的科技創(chuàng )新能力����、構建養老孝老敬老的社會(huì )環(huán)境五個(gè)方面全面部署應對人口老齡化的具體工作任務(wù)���?���!兑巹潯返陌l(fā)布指明了我國老齡產(chǎn)業(yè)發(fā)展的總目標和總路線(xiàn)�����,并確定了我國要建立“居家為基礎���、社會(huì )為依托��、機構充分發(fā)展����、醫養有機結合的多層次養老服務(wù)體系”�?����!兑巹潯分泄膭罴哟箴B老服務(wù)投入力度�����,多渠道����、寬領(lǐng)域擴大適老產(chǎn)品和服務(wù)供給����。

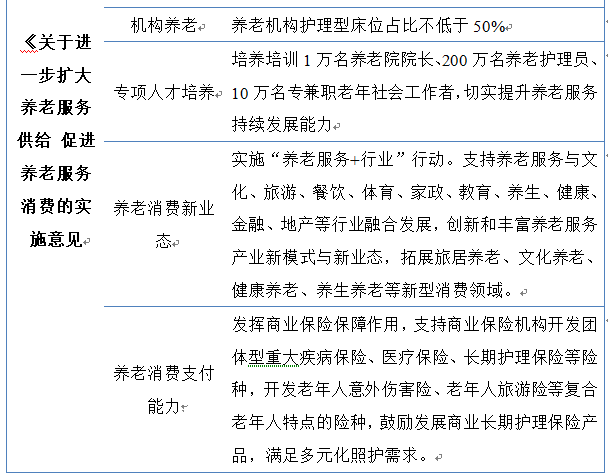

(三)《關(guān)于進(jìn)一步擴大養老服務(wù)供給促進(jìn)養老服務(wù)消費的實(shí)施意見(jiàn)》

2019年9月����,民政部印發(fā)《關(guān)于進(jìn)一步擴大養老服務(wù)供給促進(jìn)養老服務(wù)消費的實(shí)施意見(jiàn)》(民發(fā)〔2019〕88號����,以下簡(jiǎn)稱(chēng)《實(shí)施意見(jiàn)》)��,《實(shí)施意見(jiàn)》中提出了關(guān)于擴大養老服務(wù)供給等六個(gè)方面的內容����,分別為:(1)全方位優(yōu)化養老服務(wù)有效供給�����;(2)繁榮老年用品市場(chǎng)����;(3)加強養老服務(wù)消費支撐保障���;(4)培育養老服務(wù)消費新業(yè)態(tài)�����;(5)提高老年人消費支付能力�����;(6)優(yōu)化養老服務(wù)營(yíng)商和消費環(huán)境�?���!秾?shí)施意見(jiàn)》中明確提出要實(shí)施“養老+金融”行動(dòng)���,發(fā)揮商業(yè)保險保障作用等����,為養老金融發(fā)展提供政策支持����。

(四)《“十四五”積極應對人口老齡化工程和托育建設實(shí)施方案》

2021年6月17日��,國家發(fā)改委�����、民政部及國家衛健委聯(lián)合發(fā)布《“十四五”積極應對人口老齡化工程和托育建設實(shí)施方案》(發(fā)改社會(huì )〔2021〕895號�����,以下簡(jiǎn)稱(chēng)《實(shí)施方案》)��。實(shí)施方案中指出三點(diǎn)養老服務(wù)體系建設任務(wù):一是建設連鎖化��、標準化的社區居家養老服務(wù)網(wǎng)絡(luò )�;二是新建或改建養老服務(wù)機構���;三是擴大普惠性養老服務(wù)供給�。其中�,實(shí)施方案中特別提出要實(shí)施普惠養老城企聯(lián)動(dòng)專(zhuān)項行動(dòng)���,中央預算內投資重點(diǎn)支持“社區�、醫養��、旅居��、培療轉型養老”四類(lèi)項目���。另外���,實(shí)施方案中提出了“引進(jìn)金融機構降低企業(yè)成本”的創(chuàng )新機制����,方案中指出要引導金融機構對普惠養老企業(yè)和機構提供金融支持�����,鼓勵銀行����、保險�、基金等各類(lèi)金融機構參與合作����,充分發(fā)揮“投貸債租證”協(xié)同作用�,對普惠養老專(zhuān)項行動(dòng)提供多樣化金融服務(wù)���,鼓勵針對性開(kāi)展金融產(chǎn)品創(chuàng )新���。

三�����、我國“十四五”規劃中的養老金融目標分析

“十四五”時(shí)期����,中國養老服務(wù)體系建設面臨的需求更加迫切��,對此���,國家和各地區所出臺的“十四五”規劃綱要中�,從多個(gè)方面提供了養老產(chǎn)業(yè)發(fā)展的具體目標�。

(一)國家層面養老產(chǎn)業(yè)發(fā)展目標

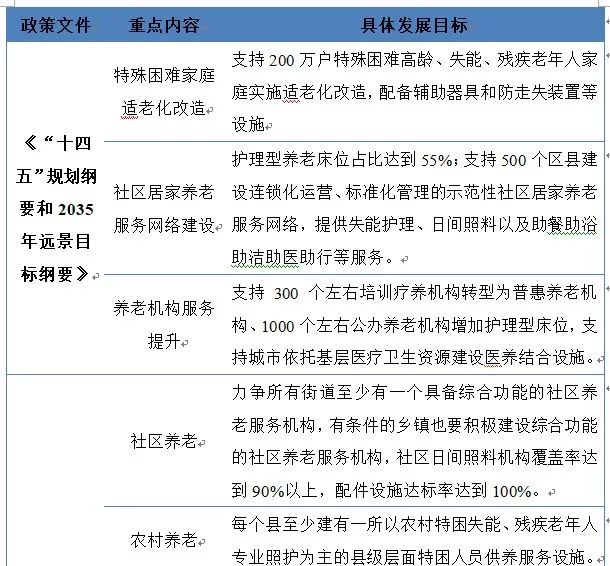

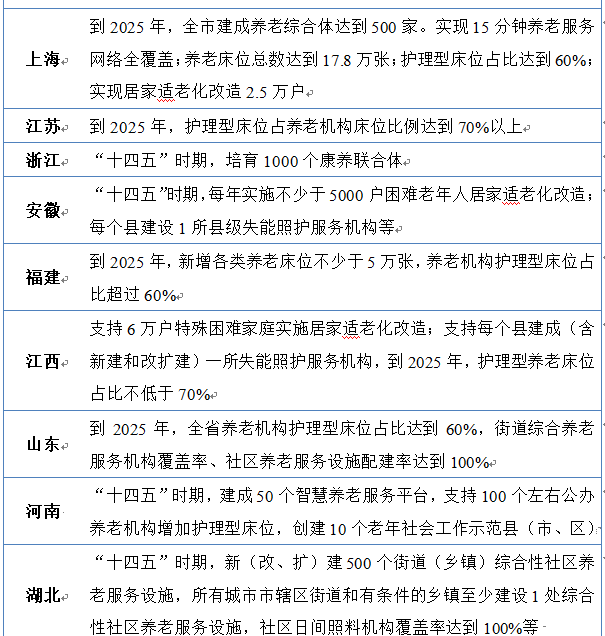

國家“十四五”規劃綱要中特別提到關(guān)于養老產(chǎn)業(yè)的三個(gè)項目�����,分別是特殊困難家庭適老化改造�����、社區居家養老服務(wù)網(wǎng)絡(luò )建設和養老機構服務(wù)提升����,確立了我國“十四五”時(shí)期養老產(chǎn)業(yè)的發(fā)展重點(diǎn)��。而在2019年發(fā)布的《關(guān)于進(jìn)一步擴大養老服務(wù)供給促進(jìn)養老服務(wù)消費的實(shí)施意見(jiàn)》中對社區養老�、農村養老����、機構養老���、專(zhuān)業(yè)人才培養�����、養老消費新業(yè)態(tài)��、養老消費支付能力等多個(gè)方面提出了養老產(chǎn)業(yè)的發(fā)展目標�����。(如表2所示)

表2 國家“十四五”時(shí)期養老產(chǎn)業(yè)發(fā)展目標

資料來(lái)源:課題組整理編制

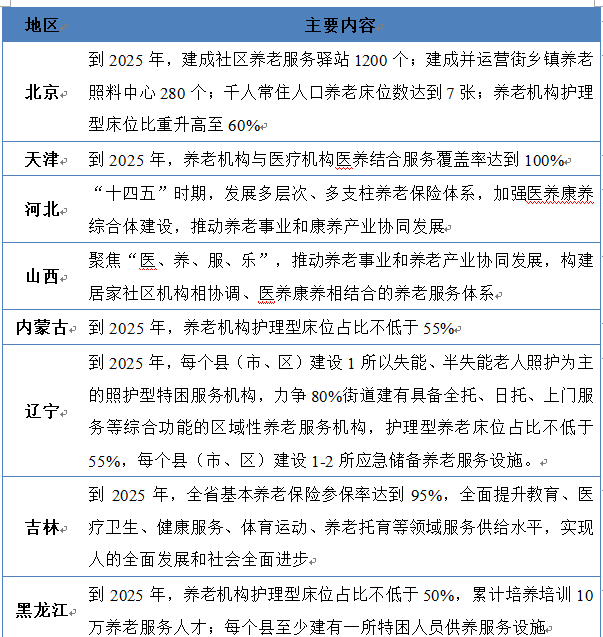

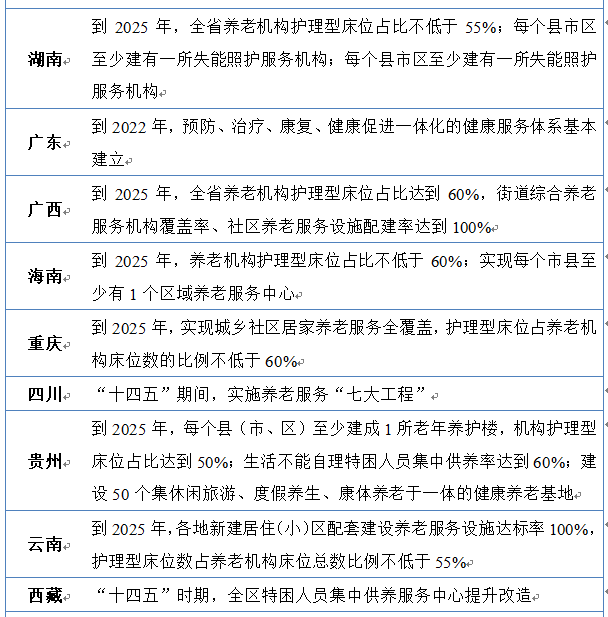

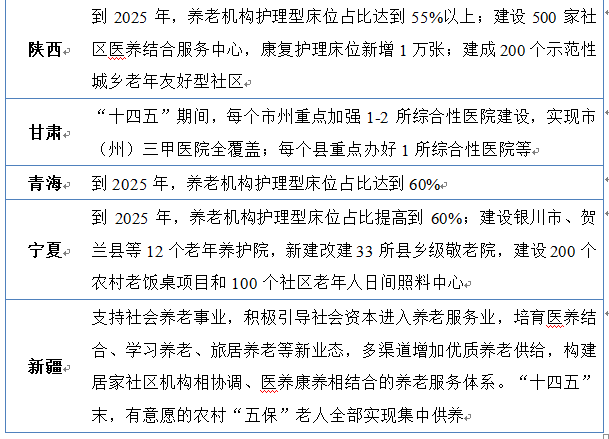

(二)各省市層面養老產(chǎn)業(yè)發(fā)展目標

養老產(chǎn)業(yè)和養老金融的持續健康發(fā)展是國家層面的重點(diǎn)之一�,各省市積極響應國家關(guān)于養老產(chǎn)業(yè)的總領(lǐng)政策方針�,也根據當地實(shí)際情況�,因地制宜地制定了“十四五”時(shí)期的養老產(chǎn)業(yè)發(fā)展的具體目標��,部分內容摘錄匯總如表3所示���。

表3 各省“十四五”時(shí)期養老產(chǎn)業(yè)發(fā)展目標

資料來(lái)源:課題組整理編制

四��、我國“十四五”規劃中的養老金融創(chuàng )新路徑

根據關(guān)于“十四五”時(shí)期養老產(chǎn)業(yè)前瞻性����、規劃性政策文件的整理����,進(jìn)一步發(fā)現醫養結合����、普惠養老和智慧養老是中國“十四五”時(shí)期養老產(chǎn)業(yè)以及養老金融發(fā)展的創(chuàng )新路徑���,具體如下���。

(一)醫養結合

“醫養結合”即是把醫療資源與養老資源相結合�����,是一種有病治病�����、無(wú)病療養�����、養病和養生相結合的新型養老模式�����。醫養結合的養老模式就是要建立起“預防—治療—康復—護理—照料”的閉環(huán)式服務(wù)鏈�,使老年人既能夠享受到降低和化解醫療風(fēng)險層面的服務(wù)��,也能夠享受到滿(mǎn)足生理心理需求層面的服務(wù)�����。根據中投顧問(wèn)產(chǎn)業(yè)研究中心的預測����,2017-2021年醫養結合市場(chǎng)規模的年均復合增長(cháng)率約為17.92%��,且2021年市場(chǎng)規?;驅⑦_到11603億元��。對于居家養老模式����,醫養結合更多采取醫護上門(mén)和居家養老智能產(chǎn)品等方式����;對于社區養老模式���,醫養結合主要是家門(mén)口的托養和康復理療�����;對于機構養老模式��,則更多是機構增設醫療服務(wù)資源�����,轉型為醫養結合的服務(wù)機構���。但當前醫養結合的發(fā)展存在三方面不足:一是在供給層面醫養結合供給嚴重不足�����,特別是優(yōu)質(zhì)養老醫護人員的短缺���;二是需求層面面臨老年人對于醫養結合養老服務(wù)購買(mǎi)力不足�,且醫養服務(wù)報銷(xiāo)體系尚未完整構建起來(lái)�����;三是養老服務(wù)網(wǎng)絡(luò )基礎設施構建存在困難����,可能造成重大數據泄露問(wèn)題��。

(二)普惠養老

國家關(guān)于“十四五”時(shí)期養老產(chǎn)業(yè)發(fā)展的政策性文件中多次提到要實(shí)施普惠養老城企聯(lián)動(dòng)專(zhuān)項行動(dòng)����,例如����,2019年9月9日國家發(fā)改委發(fā)布的《普惠養老城企聯(lián)動(dòng)專(zhuān)項行動(dòng)實(shí)施方案》����。普惠養老行動(dòng)重點(diǎn)在于推動(dòng)解決城市養老服務(wù)需求中買(mǎi)不到�、買(mǎi)不起�����、買(mǎi)不好���、買(mǎi)不安的四種問(wèn)題�����。推動(dòng)普惠金融發(fā)展的政策目標是激發(fā)社會(huì )資本參與養老服務(wù)積極性��,推動(dòng)養老產(chǎn)業(yè)高質(zhì)量發(fā)展���。到2022年���,形成支持社會(huì )力量發(fā)展普惠養老的有效合作新模式���。普惠養老重點(diǎn)支持的項目有:(1)養老服務(wù)設施和帶護理型床位的日間照料中心�����;(2)專(zhuān)業(yè)化養老服務(wù)機構�;(3)同時(shí)包含以上兩類(lèi)內容的體系化養老服務(wù)項目建設���;(4)深入開(kāi)展醫養結合�����。國家鼓勵發(fā)展養老普惠金融����,支持銀行等金融機構開(kāi)發(fā)養老金融產(chǎn)品��,為符合條件的普惠養老服務(wù)項目提供優(yōu)惠的利率貸款支持�����,推動(dòng)實(shí)質(zhì)性解決養老企業(yè)融資難的問(wèn)題�����。

(三)智慧養老

智慧養老是通過(guò)開(kāi)發(fā)運用智能硬件與軟件���,利用大數據�����、云計算��、互聯(lián)網(wǎng)��、人工智能���、5G等信息技術(shù)�,推動(dòng)養老服務(wù)產(chǎn)業(yè)向智能化��、精準化���、多樣化��、個(gè)性化��、品質(zhì)化發(fā)展����,為老人提供更加優(yōu)質(zhì)便捷的養老產(chǎn)品和服務(wù)�����,優(yōu)化健康養老服務(wù)質(zhì)量效率水平��,滿(mǎn)足老年人多方面的生理和心理需求�。2020年中國智慧養老產(chǎn)業(yè)規模突破4萬(wàn)億元��,預計2021年將達到4.8萬(wàn)億元�����。在中國“十四五”規劃綱要中提到:“發(fā)展銀發(fā)經(jīng)濟����,開(kāi)發(fā)適老化技術(shù)和產(chǎn)品�����,培育智慧養老等新業(yè)態(tài)���。積極推進(jìn)‘互聯(lián)網(wǎng)+養老’��,加快智慧養老大數據云平臺聯(lián)網(wǎng)應用�����,讓老年人獲得‘觸手可及’的服務(wù)保障”����。當前�,智慧養老產(chǎn)業(yè)吸引了諸多企業(yè)和社會(huì )資本的逐步介入����,互聯(lián)網(wǎng)企業(yè)(如騰訊���、小米���、京東�����、58同城���、餓了么等)利用人工智能���、物聯(lián)網(wǎng)等前沿技術(shù)�����,開(kāi)發(fā)出各類(lèi)助老�、適老的應用場(chǎng)景�����。傳統制造企業(yè)(如中興���、海爾��、美的等)和大型險企(如平安�、人壽��、泰康等)以及一些醫療健康企業(yè)也涉足智慧健康養老領(lǐng)域��。但當前智慧養老產(chǎn)業(yè)存在著(zhù)產(chǎn)業(yè)集群尚未形成良性互動(dòng)����、利益合理分配的發(fā)展模式以及協(xié)同機制的問(wèn)題�����,且智慧養老產(chǎn)品價(jià)格高昂使得大多數老年人無(wú)法享受���,同時(shí)�����,現實(shí)中智慧養老產(chǎn)品的功能可能與老年群體實(shí)際需求契合度不高等多種問(wèn)題都制約著(zhù)智慧養老產(chǎn)業(yè)的發(fā)展��。

五��、“十四五”期間我國發(fā)展養老金融的對策建議

養老產(chǎn)業(yè)發(fā)展中逃不出“錢(qián)”的困境�����,而金融的資金融通功能能為養老產(chǎn)業(yè)尋找更多的融資渠道�����、更低的融資成本�、更優(yōu)的資金質(zhì)量��。與此同時(shí)�����,鼓勵養老與金融之間的協(xié)同發(fā)展���,是推動(dòng)中國金融與實(shí)體產(chǎn)業(yè)對接����、金融市場(chǎng)發(fā)展轉型升級��、養老產(chǎn)業(yè)持續健康發(fā)展的內在要求�����。為此�,要充分發(fā)揮金融對養老產(chǎn)業(yè)發(fā)展的支持作用��,即發(fā)揮金融拓寬養老產(chǎn)業(yè)融資渠道的積極作用�����,引導和帶動(dòng)社會(huì )資本對養老產(chǎn)業(yè)的投入�����,鼓勵利用養老產(chǎn)業(yè)引導基金�����、養老產(chǎn)業(yè)專(zhuān)項債券�、融資租賃等多種養老產(chǎn)業(yè)金融工具來(lái)突破產(chǎn)業(yè)的資金短缺瓶頸���。具體擬提出如下對策建議�����。

(一)完善養老金政策體系

完善二�����、三支柱的養老金稅收優(yōu)惠政策����,發(fā)揮金融行業(yè)對于養老金體系“第三支柱”的支持��,繼續推動(dòng)個(gè)稅遞延型保險產(chǎn)品商業(yè)養老保險以及反向住房抵押商業(yè)養老保險的試點(diǎn)���。并且要培育積極的養老金投資理念����,改革基本養老金的委托模式��,放開(kāi)年金制度的個(gè)人選擇權��,從而提高風(fēng)險承擔水平����,加強養老金的保值增值能力���。金融機構也應該根據客戶(hù)群體的細分化����,而設計不同的養老金金融產(chǎn)品��,為客戶(hù)提供科學(xué)化和定制化的投資建議�。社?;鹗琴Y本市場(chǎng)的“活水”��,社?;鹪诮鼛啄暌恢痹谔嵘善睓嘁媸袌?chǎng)的投資比重�����,帶來(lái)較高的投資����,促進(jìn)市場(chǎng)的活躍度���。因此�,應該推動(dòng)建立穩定的全國社?���;鹱⑷胙a充機制��,探索拓寬資金來(lái)源渠道�,建立其積累性養老金��,進(jìn)一步對資本市場(chǎng)起到“穩定器”的作用�����。

(二)加大養老地產(chǎn)的融資力度

吸引企業(yè)和社會(huì )資本對養老地產(chǎn)市場(chǎng)的投入��,鼓勵房企��、保險�����、醫療結構等強強聯(lián)合��,布局養老地產(chǎn)產(chǎn)業(yè)��,為養老地產(chǎn)項目發(fā)展提供資金支持���。例如��,2020年12月����,中國人壽設立總規模200億元的大養老產(chǎn)業(yè)投資基金���,該基金專(zhuān)注于養老地產(chǎn)產(chǎn)業(yè)領(lǐng)域投資�。另外�����,鼓勵利用REITs�、ABS等重要融資手段來(lái)為中國養老地產(chǎn)企業(yè)提供大額�����、低廉的資金支持��。

(三)提高養老金融服務(wù)水平

鼓勵商業(yè)銀行��、保險行業(yè)����、基金�����、證券公司等各類(lèi)金融機構參與合作����,充分發(fā)揮“投貸債租證”協(xié)同作用�。鼓勵商業(yè)銀行為健康的養老服務(wù)產(chǎn)業(yè)提供更加便捷和便宜的貸款支持�����,創(chuàng )新養老理財產(chǎn)品����;支持養老目標基金的發(fā)行并不斷尋求更加適應國情的基金下滑曲線(xiàn)設計方案�;推動(dòng)保險業(yè)對“銀發(fā)經(jīng)濟”價(jià)值的挖掘��,針對養老產(chǎn)業(yè)中不同的需求創(chuàng )新出適合的險種���,為老年人提供更高品質(zhì)的養老金融服務(wù)��。利用金融科技手段實(shí)現對養老服務(wù)金融的優(yōu)化��,創(chuàng )造更加精準化�、科學(xué)化�����、個(gè)性化的金融產(chǎn)品��,以大數據����、云計算����、區塊鏈等高新信息技術(shù)為基礎的金融科技能夠為金融產(chǎn)品的設計與研發(fā)提供更加動(dòng)態(tài)化��、深度化的研究���。

(四)創(chuàng )新“十四五”期間養老金融模式

利用REITs�、融資租賃����、養老產(chǎn)業(yè)債券等多種金融工具來(lái)推動(dòng)養老地產(chǎn)和養老服務(wù)業(yè)的發(fā)展�����,并在此過(guò)程中對有關(guān)醫養結合的養老產(chǎn)業(yè)項目開(kāi)啟金融綠色通道�,促使保險公司完善長(cháng)期護理險的設計與開(kāi)發(fā)��,為老年人提供醫養結合的養老金融服務(wù)�����;要推動(dòng)普惠金融的發(fā)展�,要創(chuàng )新養老金融產(chǎn)品�,持續推動(dòng)產(chǎn)品�、渠道����、服務(wù)的創(chuàng )新�,鼓勵老年人住房反向抵押養老保險業(yè)務(wù)�、鼓勵商業(yè)保險機構發(fā)展滿(mǎn)足長(cháng)期養老需求的養老保障管理業(yè)務(wù)���,支持銀行�����、信托等金融機構開(kāi)發(fā)養老型理財產(chǎn)品�����、信托產(chǎn)品等養老金融產(chǎn)品���;鼓勵銀行對智慧養老產(chǎn)業(yè)提供利率優(yōu)惠����,鼓勵利用融資租賃來(lái)解決智慧養老產(chǎn)業(yè)發(fā)展中的資金問(wèn)題����。

今年�,《中共中央國務(wù)院關(guān)于加強新時(shí)代老齡工作的意見(jiàn)》明確提出積極老齡觀(guān)和健康老齡化��,從健全養老服務(wù)體系�、完善老年人健康支撐體系�、促進(jìn)老年人社會(huì )參與����、著(zhù)力構建老年友好型社會(huì )�、積極培育銀發(fā)經(jīng)濟等方面����,對實(shí)施積極應對老齡化國家戰略�、加強新時(shí)代老齡工作提出了一系列舉措��。黨的十九屆六中全會(huì )《決議》在總結新時(shí)代黨和國家事業(yè)取得歷史性成就�����、發(fā)生歷史性變革時(shí)指出:“加強人口發(fā)展戰略研究�,積極應對人口老齡化���,加快建設養老服務(wù)體系�,調整優(yōu)化生育政策�����,促進(jìn)人口長(cháng)期均衡發(fā)展�?!毙聲r(shí)代新階段����,推動(dòng)老齡事業(yè)��、老齡產(chǎn)業(yè)和銀發(fā)經(jīng)濟高質(zhì)量發(fā)展����,必須加快健全社會(huì )保障體系����、養老服務(wù)體系�����、健康支撐體系�����,建設具有民族特色����、時(shí)代特征的適應時(shí)代發(fā)展需要的包括養老金融在內的應對人口老齡化的體制機制����。

(本文根據《2021養老金融報告(規劃前瞻專(zhuān)題)摘要》改編)

作者:

王瀟湘中央財經(jīng)大學(xué)綠色金融國際研究院科研助理�����,西南財經(jīng)大學(xué)金融學(xué)碩士生�,健康金融課題組(案例庫)助理

研究指導:

任國征中央財經(jīng)大學(xué)綠色金融國際研究院研究員�����,健康金融實(shí)驗室(數據庫)主任����、健康金融課題組(案例庫)組長(cháng)

原創(chuàng )聲明

如需轉載���、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�。

新媒體編輯:白璟