原文標題:The effect of pro-environmental preferences on bond prices: Evidence from green bonds

原文作者:Olivier David Zerbib

發(fā)表期刊:Journal of Banking and Finance

關(guān)鍵詞:綠色債券 社會(huì )責任投資 投資偏好 流動(dòng)性

一�、研究背景

近年來(lái)�����,氣候的急劇變化引起了人們的廣泛關(guān)注���。巨大的資金缺口���,使得金融投資者成為能源和環(huán)境轉型過(guò)程中的關(guān)鍵參與者����。事實(shí)上�,已經(jīng)有越來(lái)越多的責任投資者開(kāi)始將環(huán)境����、社會(huì )和公司治理(ESG)因素納入到投資決策中�����,將資金投向環(huán)境友好或者社會(huì )友好型項目��。然而��,這種對于非財務(wù)因素的偏好是否會(huì )影響投資者對于綠色資產(chǎn)的定價(jià)�����,在文獻中還沒(méi)有達成共識���。

綠色債券作為一種新興的金融工具�����,自2007年首次面世以來(lái)�����,已迎來(lái)爆發(fā)式的擴張����。本文將通過(guò)綠色債券市場(chǎng)的證據來(lái)探究投資者的環(huán)境偏好對于債券價(jià)格的影響��,主要回答以下兩個(gè)問(wèn)題:(1)環(huán)境偏好會(huì )轉化為債券市場(chǎng)價(jià)格嗎��?(2)如果環(huán)境偏好會(huì )轉化為債券價(jià)格���,那么在整個(gè)債券市場(chǎng)上是否統一適用��?

二��、研究設計與實(shí)證結果

(一)數據描述及匹配方法

匹配方法:

本文使用匹配方法����,將綠色債券與來(lái)自同一個(gè)發(fā)行人的兩個(gè)相似的常規債券進(jìn)行配對�����,構建最終數據樣本�。

1.匹配常規債券�����。原始樣本包括1065支綠色債券�,對于每支債券��,首先 從同一發(fā)行人中搜索最接近的兩個(gè)常規債券:具有相同的貨幣類(lèi)別����、評級�����、債券結構�����、清償等級���、抵押�、息票類(lèi)型等��。并且��,要求期限相差兩年內以限制期限差異���。此外���,為限制流動(dòng)性的影響���,限制常規債券與綠色債券發(fā)行規模相差四倍以?xún)?���,以及發(fā)行日期相差不超過(guò)6年�。最后���,剔除少于兩個(gè)符合要求的匹配對象的樣本���。

2.構建面板數據消除期限偏差�����。將具有相同期限的等效合成的常規債券分配給每個(gè)綠色債券��,從綠色債券的發(fā)行日到2017年12月31日����,檢索每個(gè)三元債券組(包括一個(gè)綠色債券和兩個(gè)常規債券)的要價(jià)���,若某天三個(gè)要價(jià)至少一個(gè)無(wú)法獲取�,則刪除這一行數據���。然后在綠色債券期限內對兩個(gè)常規債券的收益率進(jìn)行內插法(或外推法)���,獲得合成的常規債券收益率序列��。以保證綠色債券和常規債券僅有流動(dòng)性的差異���。

數據:

通過(guò)上述匹配過(guò)程�����,本文共獲得110個(gè)匹配的綠色債券��,占綠色債券發(fā)行總量的10%��,并且大部分為投資級債券���。最終的樣本包含一個(gè)37503行的不平衡債券日面板數據��,時(shí)間跨度為2013年7月18日至2017年12月29日�����。

(二)實(shí)證方法

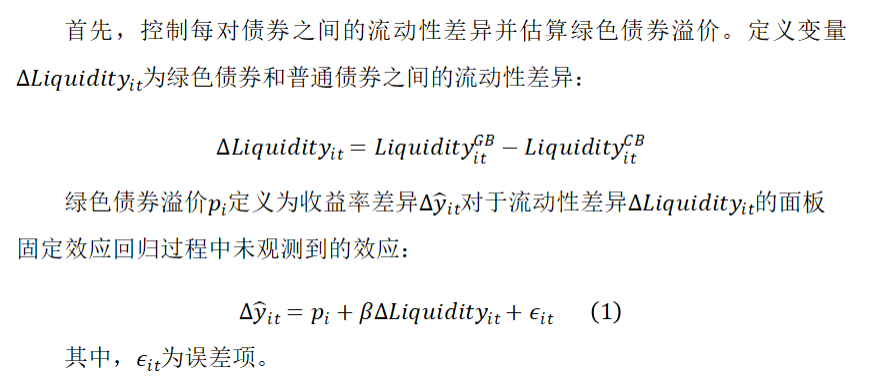

步驟1:估計綠色債券的溢價(jià)

遵循Fong et al. (2017)的做法�����,本文使用收盤(pán)價(jià)的買(mǎi)賣(mài)差價(jià)(BA)作為流動(dòng)性的代理變量�。由于合成常規債券基于兩個(gè)債券��,因此常規債券的買(mǎi)賣(mài)差價(jià)定義為兩支債券的買(mǎi)賣(mài)價(jià)差的距離加權平均值�,如下:

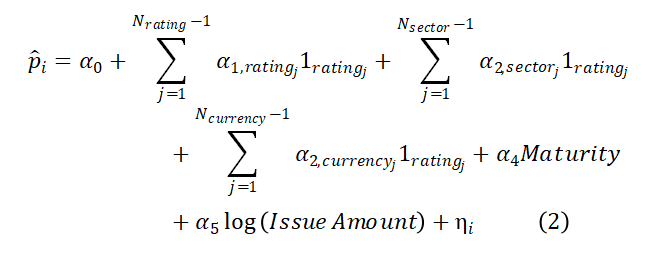

步驟2:綠色溢價(jià)的決定因素

考慮債券的不同特征�,以確定綠色溢價(jià)的決定因素以及適用程度���。本文考慮的變量包括綠色債券的評級���、行業(yè)分類(lèi)��、貨幣種類(lèi)�����、期限�、發(fā)行規模���?��;貧w模型如下:

(三)實(shí)證結果

1. 少量(盡管顯著(zhù))負的綠色債券溢價(jià)

本文通過(guò)F檢驗����、Wooldridge檢驗�����、Breusch-Pagan檢驗�����、Honda檢驗以及Hausman檢驗證明存在未觀(guān)察到的異質(zhì)效應�。此外����,為了說(shuō)明異方差性和自相關(guān)性��,本文還使用Newey-West和Beck-Katz方法進(jìn)行穩健性檢驗�。主要結果如下:

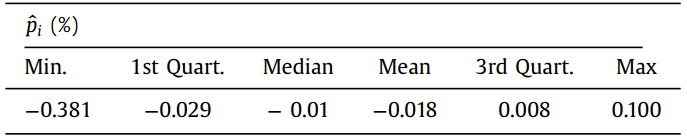

表1:綠色債券溢價(jià)分布

從表1可以看到��,綠色債券溢價(jià)分布范圍是-38bps至+10bps����,平均值和中位數分別為-1.8bps和-1bps����,總共63%的溢價(jià)為負值�。

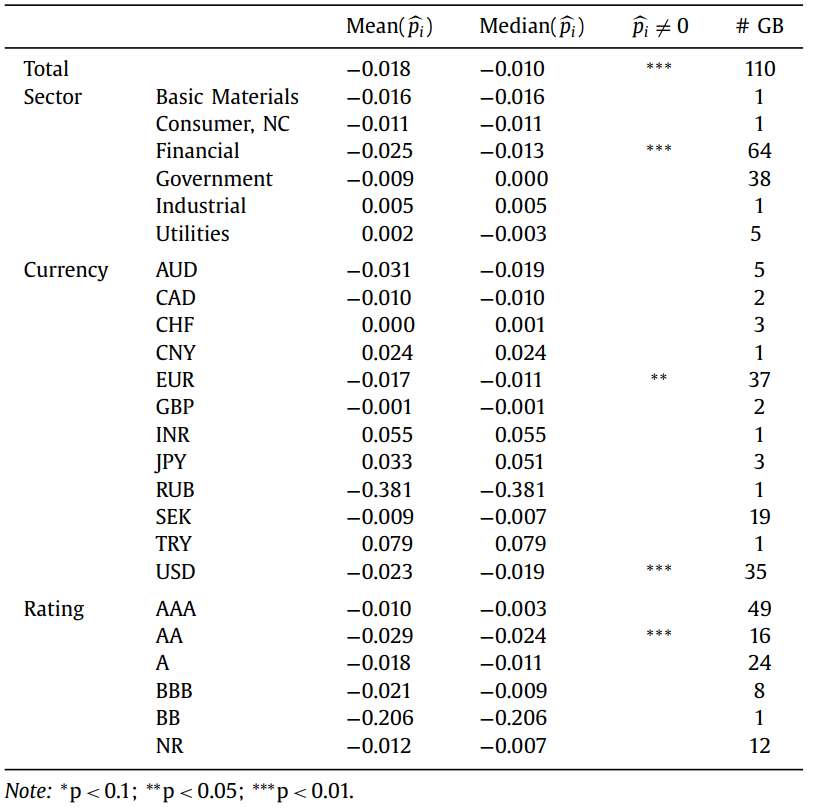

表2:不同市場(chǎng)綠色債券溢價(jià)分布情況

表2呈現了各個(gè)子樣本的平均和中位數溢價(jià)情況����?��?傮w樣本的-1.8bps平均溢價(jià)顯著(zhù)不等于零����,而子樣本中���,只有金融��、歐元計價(jià)��、美元計價(jià)�����、AA評級樣本顯著(zhù)不等于零�,其余子樣本結果不顯著(zhù)�����。但大多數為負溢價(jià)����。

2.綠色債券溢價(jià)的決定因素

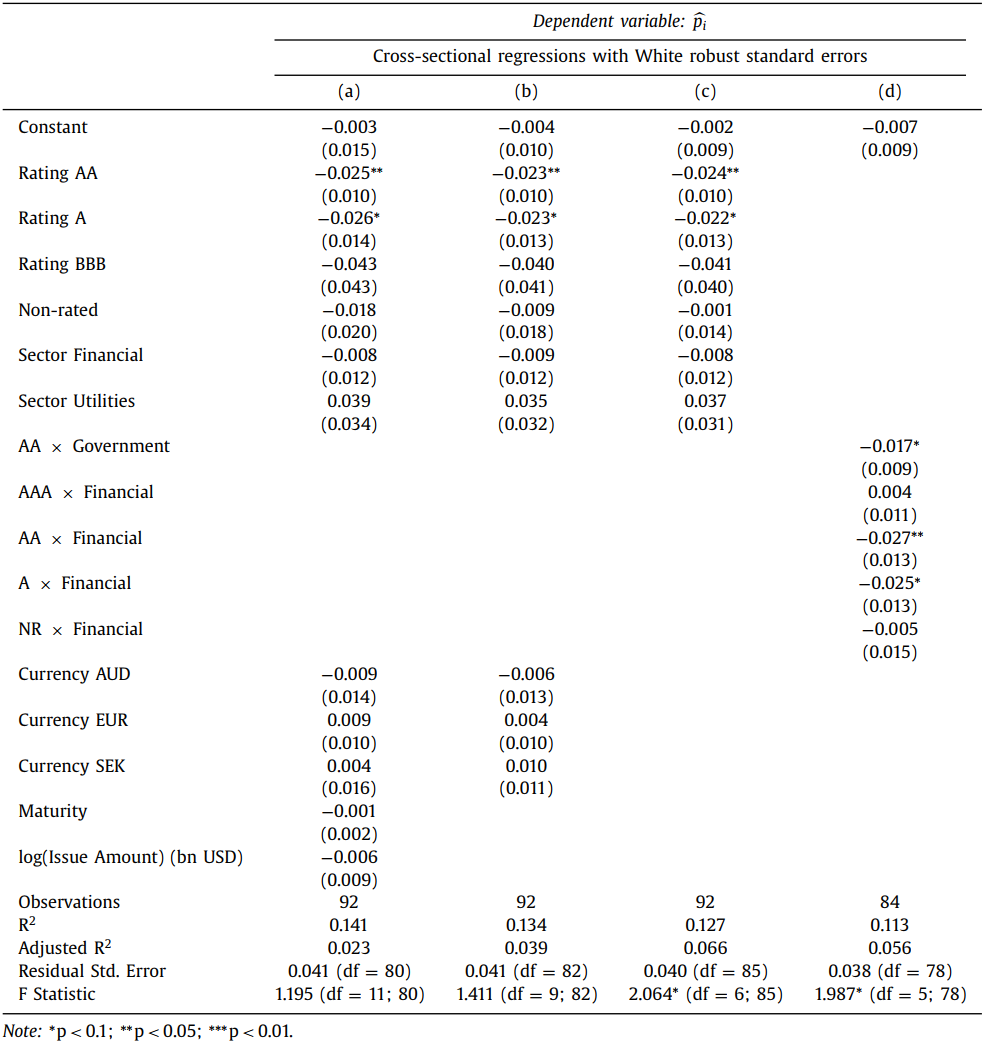

為了確定和評價(jià)綠色債券溢價(jià)的決定因素�,將綠色債券溢價(jià)對綠色債券的特征進(jìn)行回歸����。表3列出了所考慮的四個(gè)回歸范式:(a)基于式②的標準回歸���;(b)不包含變量Maturity和log(Issue Amount)���;(c)進(jìn)一步排除貨幣虛擬變量和自變量�����;(d)僅包括評級和部門(mén)交叉效應�����。

a列和b列表明���,在子樣本的回歸中�,期限�����、發(fā)行規模和計價(jià)貨幣對溢價(jià)水平?jīng)]有顯著(zhù)影響�,而這一結論也適用于整個(gè)樣本�����。觀(guān)察a�、b��、c三列�,綠色債券的評級顯著(zhù)影響溢價(jià)水平����,債券評級越低��,綠色債券的溢價(jià)也就越低��。觀(guān)察d列�,政府相關(guān)債券和金融債券之間的溢價(jià)水平各不相同����,但同一評級下�,金融債券的溢價(jià)水平要低于政府債券���。

表3:步驟2的回歸結果

三����、研究結論

本文使用綠色債券作為工具來(lái)確定非財務(wù)動(dòng)機���,特別是環(huán)保偏好對于債券市場(chǎng)價(jià)格的影響�。通過(guò)對2013年7月至2017年12月發(fā)行的綠色債券實(shí)施匹配方法����,分析了綠色債券與常規債券的收益率差異�����。結果表明:債券市場(chǎng)中的投資者的環(huán)保偏好溢價(jià)是顯著(zhù)的��,盡管這種溢價(jià)水平較低��。說(shuō)明債券發(fā)行人有機會(huì )從這種資產(chǎn)類(lèi)別的差異中受益�,尤其是對于低評級和金融債券���。但是現階段�����,溢價(jià)水平仍然很低�����,不足以表明綠色債券和常規債券之間存在較大的估值差異����,也不能阻止投資者支持綠色債券市場(chǎng)的發(fā)展�����。

原文摘要

We use green bonds as an instrument to identify the effect of non-pecuniary motives, specifically pro-environmental preferences, on bond market prices. We perform a matching method, followed by a twostep regression procedure, to estimate the yield differential between a green bond and a counterfactual conventional bond from July 2013 to December 2017. The results suggest a small negative premium: the yield of a green bond is lower than that of a conventional bond. On average, the premium is -2 basis points for the entire sample and for euro and USD bonds separately. We show that this negative premium is more pronounced for financial and low-rated bonds. The results emphasize the low impact of investors’ pro-environmental preferences on bond prices, which does not represent, at this stage, a disincentive for investors to support the expansion of the green bond market.

作者:

張廣逍 中央財經(jīng)大學(xué)碩士研究生

研究指導:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)