12月9日�����,中國人民銀行行長(cháng)易綱在新加坡金融科技節上發(fā)表講話(huà)�,他表示在未來(lái)�,大數據�、人工智能��、區塊鏈等金融科技手段在綠色金融中的運用前景非常大��,中國人民銀行將繼續探索利用金融科技發(fā)展綠色金融��,在已取得改革試驗區內綠色金融科技融合經(jīng)驗的基礎上�����,與金融科技公司在內的各方加強合作���,動(dòng)員更多社會(huì )資本支持低碳和可持續發(fā)展[1]�����。同日����,中國互聯(lián)網(wǎng)金融協(xié)會(huì )會(huì )長(cháng)���、中國人民銀行原副行長(cháng)李東榮在2020新時(shí)代金融發(fā)展峰會(huì )上也指出要加快推進(jìn)綠色金融場(chǎng)景的科技創(chuàng )新應用���,提高綠色金融科技領(lǐng)域監管能力�。

一��、綠色金融科技的定義和發(fā)展背景

1.綠色金融科技定義

綠色金融科技是新興交叉領(lǐng)域����,目前尚未有權威的定義�,根據《金融科技(FinTech)發(fā)展規劃(2019-2021年)》對金融科技的定義�、《構建綠色金融體系的指導意見(jiàn)》對綠色金融的定義�����,本文將綠色金融科技定義為��,運用大數據��、云計算�、人工智能等科學(xué)技術(shù)����,為服務(wù)于支持環(huán)境改善����、應對氣候變化和資源節約高效利用的經(jīng)濟活動(dòng)提供技術(shù)支撐��,即利用金融科技工具提升環(huán)保�����、低碳��、節能�、清潔能源等領(lǐng)域的項目投融資�����、項目運營(yíng)����、風(fēng)險管理金融服務(wù)能力�,提升綠色金融可持續發(fā)展水平�。

2.綠色金融科技發(fā)展背景

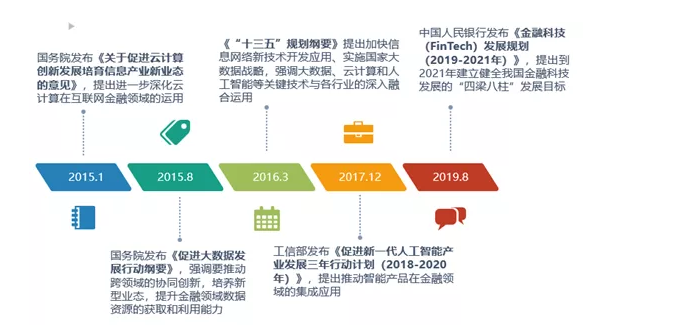

2008年發(fā)端于美國的金融危機���,讓全球開(kāi)始注重發(fā)展金融科技來(lái)便利化金融交易��,應對潛在風(fēng)險�����,尤其是信息不對稱(chēng)引發(fā)的道德風(fēng)險和逆向選擇�。在新一輪科技革命與產(chǎn)業(yè)變革的背景下�,中國通過(guò)政策引導加強人工智能���、大數據�、云計算�、物聯(lián)網(wǎng)等信息技術(shù)發(fā)展���,并探索推動(dòng)信息科技與金融業(yè)務(wù)深度融合��,提升金融業(yè)服務(wù)實(shí)體經(jīng)濟能力�、加強金融風(fēng)險防控水平��。2015年1月����,國務(wù)院發(fā)布《關(guān)于促進(jìn)云計算創(chuàng )新發(fā)展培育信息產(chǎn)業(yè)新業(yè)態(tài)的意見(jiàn)》����,提出進(jìn)一步深化云計算在互聯(lián)網(wǎng)金融領(lǐng)域的運用�;同年8月�����,國務(wù)院發(fā)布《促進(jìn)大數據發(fā)展行動(dòng)綱要》�����,強調要推動(dòng)跨領(lǐng)域的協(xié)同創(chuàng )新�,培養新型業(yè)態(tài)���,提升金融領(lǐng)域數據資源的獲取和利用能力��;在《中華人民共和國國民經(jīng)濟和社會(huì )發(fā)展第十三個(gè)五年規劃綱要》中��,加快信息網(wǎng)絡(luò )新技術(shù)開(kāi)發(fā)應用�、實(shí)施國家大數據戰略成為“十三五”期間的重要任務(wù)之一����,同時(shí)也強調大數據�、云計算和人工智能等關(guān)鍵技術(shù)與各行業(yè)的深入融合運用��;2017年12月�����,工信部發(fā)布《促進(jìn)新一代人工智能產(chǎn)業(yè)發(fā)展三年行動(dòng)計劃(2018-2020年)》�,提出推動(dòng)智能產(chǎn)品在金融領(lǐng)域的集成應用�。2019年8月�,中國人民銀行發(fā)布《金融科技(FinTech)發(fā)展規劃(2019-2021年)》��,明確金融科技定義����,并提出“到2021年���,建立健全我國金融科技發(fā)展的“四梁八柱”�,進(jìn)一步增強金融業(yè)科技應用能力���,實(shí)現金融與科技深度融合���、協(xié)調發(fā)展�,明顯增強人民群眾對數字化����、網(wǎng)絡(luò )化�����、智能化金融產(chǎn)品和服務(wù)的滿(mǎn)意度���,使我國金融科技發(fā)展居于國際領(lǐng)先水平”的發(fā)展目標��。

圖 1 中國金融科技發(fā)展進(jìn)程

資料來(lái)源:公開(kāi)信息整理

2016年8月����,中國人民銀行等七部委發(fā)布《構建綠色金融體系的指導意見(jiàn)》�,作為“頂層設計”構建了中國綠色金融體系�����,中國綠色金融進(jìn)入高速發(fā)展階段�����。經(jīng)過(guò)多年市場(chǎng)實(shí)踐�����,綠色金融發(fā)展進(jìn)程中也暴露出綠色識別成本較高�����、各主體信息溝通渠道不暢���、產(chǎn)品創(chuàng )新有待加強���、優(yōu)惠措施落實(shí)不到位等問(wèn)題��,新興科技的出現在一定程度上為解決綠色金融的發(fā)展難題提供了解決方案���,將金融科技運用到綠色金融領(lǐng)域的需求愈發(fā)強烈�,由此衍生出綠色金融科技的概念����。特別是近年來(lái)���,為解決綠色金融標準不統一�、信息披露不足等問(wèn)題�����,有關(guān)部門(mén)相繼發(fā)布政策����。2018年9月���,證監會(huì )發(fā)布發(fā)布《上市公司治理準則》(修訂版)��,要求上市公司對環(huán)境���、社會(huì )和公司治理(ESG)方面的信息進(jìn)行披露����;2018年11月�����,證監會(huì )《綠色投資指引(實(shí)行)》���,鼓勵金融機構開(kāi)展綠色投資�����,并主動(dòng)適用已公開(kāi)的行業(yè)綠色標準篩選投資標的�����;2019年3月���,發(fā)改委等七部委發(fā)布《綠色產(chǎn)業(yè)指導目錄(2019年版)》����,劃分我國綠色產(chǎn)業(yè)邊界�����,在該標準的基礎上�����,中國人民銀行分別發(fā)布《關(guān)于修訂綠色貸款專(zhuān)項統計制度的通知》和《綠色債券目錄(2020年版)》(征求意見(jiàn)稿)���,進(jìn)一步統一綠色標準����。綠色金融標準的逐步統一����,以及企業(yè)環(huán)境信息披露的增強��,為綠色金融與金融科技結合奠定良好基礎����。

二�����、金融科技在綠色金融領(lǐng)域應用場(chǎng)景研究

綠色金融和金融科技在金融可持續發(fā)展框架下�����,共同致力于在提高金融服務(wù)易得性�、發(fā)展普惠金融���、拓展項目融資渠道和加快資金周轉效率的同時(shí)��,提升防范風(fēng)險能力����,這些共同點(diǎn)為雙方進(jìn)一步有機融合提供了可能�。本文主要從個(gè)人��、企業(yè)經(jīng)營(yíng)��、市場(chǎng)和監管三個(gè)層面�����,探究應用金融科技服務(wù)綠色金融發(fā)展的可能性場(chǎng)景��。

1.金融科技引導個(gè)人參與綠色金融實(shí)踐�����,賦能低碳生活方式

發(fā)展金融科技重要目標之一就是支持普惠金融發(fā)展��,運用金融科技有利于引導個(gè)人參與綠色金融發(fā)展��。目前的常見(jiàn)做法主要是依托銀行系統或者金融科技公司支付賬戶(hù)�����,建立對應的個(gè)人碳賬戶(hù)��,利用大數據����、云計算等基礎金融科技對用戶(hù)綠色低碳行為進(jìn)行精準刻畫(huà)�����,實(shí)時(shí)轉換成相應的節約碳排放量數據��。衢州江山農商銀行以設立個(gè)人銀行碳賬戶(hù)為基礎����,建立個(gè)人客戶(hù)端的綠色金融指數評價(jià)體系��,主要包括三個(gè)一級維度:綠色支付��、綠色出行�、綠色生活�����,將線(xiàn)上支付節約的紙張�����、節約的水電能耗和使用低碳出行工具換算成相應的碳積分���,并且兌換不同價(jià)值的生活用品�����,對用戶(hù)形成循環(huán)激勵�����,幫助養成長(cháng)期低碳生活習慣[2]��。

基于金融科技與個(gè)體用戶(hù)之間結合的便利性����,在未來(lái)可以考慮與物聯(lián)網(wǎng)技術(shù)結合���,快速識別并計入更多的個(gè)體低碳生活指標���,用于設計綠色金融產(chǎn)品��;此外可以探索個(gè)人參與全國碳市場(chǎng)交易�����,在建成云端的全國性碳交易市場(chǎng)后����,在科學(xué)測算的基礎上����,梯度制定個(gè)人碳排放標準����,引入個(gè)人碳賬戶(hù)參與交易��,進(jìn)一步擴展碳市場(chǎng)交易范圍���。

2.綠色金融科技助力降低企業(yè)融資成本��,提高資金周轉效率

綠色供應鏈金融作為近年來(lái)大型集團經(jīng)營(yíng)的新興業(yè)態(tài)����,逐漸發(fā)展出成熟模式�����,例如“供應鏈金融+綠色金融”���、“綠色供應鏈+綠色金融”等����。按照流程��,首先需要按照統一標準����,由第三方評估供應鏈從原材料生產(chǎn)和采購到制成品的運輸����、銷(xiāo)售�����,是否符合資源節約型���、環(huán)境友好型目標�����。對于符合條件的綠色企業(yè)��,基于區塊鏈技術(shù)���,引入環(huán)保機構��、銀行等外部監督機構���,共同上鏈���。由于綠色項目經(jīng)常出現的期限錯配問(wèn)題��,銀行可以根據綠色供應鏈的業(yè)務(wù)指引�,提供特色金融工具����,接受無(wú)形資產(chǎn)���、環(huán)境權益����、應收賬款和票據等多種形式標的進(jìn)行質(zhì)押融資�,以智能合約的形式向供應商等各方企業(yè)提供優(yōu)惠利率貸款[3]��。

同時(shí)�����,結合物聯(lián)網(wǎng)技術(shù)���,在綠色產(chǎn)品包裝上植入傳感器芯片�����,可以實(shí)現交易信息和產(chǎn)品從源頭到消費者手中的可追溯性��,以及多節點(diǎn)參與方共同記錄�,保證了交易信息的不可篡改���。最后點(diǎn)對點(diǎn)的架構實(shí)現了區塊鏈上任何兩家綠色企業(yè)都可以迅速發(fā)起交易����,減少了傳統途徑中必須通過(guò)核心企業(yè)交易帶來(lái)的時(shí)滯�。高度的可擴展性也確保了隨著(zhù)業(yè)務(wù)延伸�����,越來(lái)越多的上下游企業(yè)作為節點(diǎn)加入到區塊鏈中�����,有利于綠色供應鏈金融的長(cháng)期穩定發(fā)展�����。

3.綠色金融科技破除市場(chǎng)信息孤島�,打造智能型全服務(wù)平臺

以綠色金融改革創(chuàng )新試驗區為代表的部分地方省市����,正在積極探索構建“一站式”綠色金融服務(wù)信息共享平臺����。這些平臺以大數據����、云計算等技術(shù)為底層架構����,基于一定的評價(jià)辦法�,向企業(yè)用戶(hù)提供了綠色身份評估及認證�����、綠色政策查詢(xún)����、銀企融資對接和綠色金融產(chǎn)品發(fā)行等服務(wù)����,較好解決了綠色項目信息不對稱(chēng)��、評估認證標準不明確的問(wèn)題��。貴安新區結合自身大數據產(chǎn)業(yè)基地的優(yōu)勢�����,建成了以“綠色金融+大數據”為特色的綠色金融綜合服務(wù)平臺�,實(shí)現了動(dòng)態(tài)管理包括“綠色項目認證”“綠色金融產(chǎn)品服務(wù)”“財政支持激勵政策”“企業(yè)環(huán)境信息披露”在內的四大模塊���,并且能夠實(shí)現根據平臺運行實(shí)際����,不斷修正相關(guān)綠色認證標準細則[4]���。

考慮到綠色項目大多具有投資回收期較長(cháng)的特點(diǎn)����,與部分個(gè)人的長(cháng)期投資意愿以及養老保險端資金長(cháng)期投資意愿相匹配���,未來(lái)可以進(jìn)一步拓展綠色金融“一站式平臺”資金供給渠道��,采用人工智能技術(shù)�,精準分析用戶(hù)需求����,定制和推薦符合其風(fēng)險偏好和收益預期的綠色債券����、綠色證券投資組合等投資品�����,吸引社會(huì )各方力量���,最大程度地覆蓋不同服務(wù)對象��。

4.綠色金融科技提升監管效率����,提高管理準確度降低行政成本

目前����,國內綠色信用信息平臺建設經(jīng)驗較為缺乏�����,已有的征信平臺依然處于數據收集渠道相對狹窄��、各區域割裂使用的狀態(tài)��?��;诖髷祿夹g(shù)�,建立覆蓋跨區域企業(yè)的綠色征信體系��,差異化確定企業(yè)融資成本是一種潛在選擇�����。大數據不僅可以梳理分析企業(yè)的日常經(jīng)營(yíng)數據���,也會(huì )收集“非常規數據”����,如互聯(lián)網(wǎng)上的相關(guān)新聞��、社交媒體上的相關(guān)評價(jià)等���,合理確定各部分權重�,通過(guò)機器學(xué)習和數據挖掘算法����,綜合刻畫(huà)企業(yè)綠色行為�,更加精確綠色信用評分并定期調整對應的貸款利率����,為下一步定期動(dòng)態(tài)調整綠色項目庫提供空間[5]��。

綠色信貸是我國綠色金融的主要產(chǎn)品之一��,未來(lái)可以以人工智能和大數據為底層架構��,建立受央行監督的綠色信貸管理平臺����。系統通過(guò)大規模機器學(xué)習算法和深度學(xué)習��,自動(dòng)識別是否屬于綠色貸款��,并且與人工評估結果比對���,不斷積累數據來(lái)提高精準度�����。下一步��,可以考慮在央行數字貨幣DCEP發(fā)行后�,完善平臺的信貸追溯功能���,對每一筆貸款的實(shí)際用途進(jìn)行實(shí)時(shí)溯源��,確保準確使用在綠色產(chǎn)業(yè)�。

三�、政策建議和方向展望

1.積極開(kāi)發(fā)更多金融科技應用于綠色金融的場(chǎng)景

目前來(lái)看�,我國綠色金融和金融科技融合發(fā)展仍然處于探索階段���,理論與金融實(shí)踐發(fā)展并不完全同步�����。因此�,建議進(jìn)一步鼓勵相關(guān)各方���,聚焦綠色金融需求����、相關(guān)綠色標準確定�、暢通引入養老����、保險等長(cháng)期資金渠道和信息披露機制等問(wèn)題��,從多個(gè)層面出發(fā)�,在政策框架內積極開(kāi)展金融科技創(chuàng )新���。其次�,各地方可以參照綠色金融改革創(chuàng )新試驗區實(shí)施的綠色標準案例�����,從本地區的產(chǎn)業(yè)優(yōu)勢和區位實(shí)際出發(fā)�����,不斷修訂綠色認證標準����,逐步實(shí)現綠色項目本土化���,綠色項目識別精準化�。最后可以基于綠色征信體系�����,應用大數據和云計算等技術(shù)���,著(zhù)力優(yōu)化綠色金融服務(wù)流程和風(fēng)險管理架構���。

2.提高綠色金融基礎設施數字化水平

目前國內部分地方已構建綠色金融服務(wù)平臺�����,以金融科技為依托實(shí)現綠色金融基礎設施數字化功能��,但部分綠色金融服務(wù)平臺建設存在功能重復�、項目進(jìn)入退出機制不完善以及跨區域對接通道阻塞等問(wèn)題�。因此��,建議在頂層設計的通用性�、普適性標準下��,總結成功試點(diǎn)經(jīng)驗�,逐步推出和完善國家級數字化綠色金融服務(wù)一站式平臺���,建立起高度智能化的綠色金融交易市場(chǎng)和信息共享平臺�,探索保留地區差異化功能��,破除跨區域標準化不完全統一帶來(lái)的對接難問(wèn)題��,確保不重復建設�,集中力量提高平臺的功能覆蓋水平����,助力綠色金融科技深度融合���。

3.強化綠色金融科技風(fēng)險管控

金融科技經(jīng)過(guò)一段時(shí)間的發(fā)展�,業(yè)務(wù)規模擴張迅速����,但是風(fēng)險內控和外部監管體系相對不健全�����。在與綠色金融融合發(fā)展過(guò)程中���,為了防止潛在的資金空轉����、“洗綠”等問(wèn)題���,需要落實(shí)央行金融科技監管要求����,在基礎制度層面�,逐步建立綠色金融科技監管基礎體系���,明確金融科技安全底線(xiàn)����,實(shí)現綠色項目多層次有序推出����。同時(shí)���,需要加強各部門(mén)監管協(xié)調能力��,由于綠色金融科技屬于新興交叉領(lǐng)域����,相關(guān)監管部門(mén)在落實(shí)主體監管責任的同時(shí)��,逐步探索建立多業(yè)態(tài)融合創(chuàng )新監督機制���。

參考文獻

[1] 發(fā)展綠色金融 促進(jìn)低碳發(fā)展——中國人民銀行行長(cháng)易綱在新加坡金融科技節上的視頻演講

[2] 衢州市智慧支付優(yōu)化升級行動(dòng)方案(2018—2020). 衢州市人民政府.2018-08-29

[4] 全國綠色金融改革創(chuàng )新試驗區自評估報告(征求意見(jiàn)稿)

[5] 中國金融科技運行報告(2018) [M]. 北京:社會(huì )科學(xué)文獻出版社���,2018.

作者:

劉建飛中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

黎 崢中央財經(jīng)大學(xué)綠色金融國際研究院研究員�����、綠色金融研究中心副主任