2020年9月21日�,空客公司(Airbus)發(fā)布了其零排放的氫動(dòng)力概念飛機 “ZEROe”并計劃于2035年投入使用?��,F在或許很難想象乘坐氫動(dòng)力飛機出行�,但氫作為燃料并不是新鮮事——液態(tài)氫作為火箭推進(jìn)劑已經(jīng)有幾十年的歷史��;雖然規模有限���,但以氫燃料電池為動(dòng)力的汽車(chē)也早已投入使用�。

推動(dòng)氫能發(fā)展的空前動(dòng)力不僅來(lái)自商界�,也來(lái)自全球各國政府����。2017年�����,日本提出了建設氫能社會(huì )的目標�����,韓國也在2019年發(fā)布了氫能產(chǎn)業(yè)的國家規劃�����。2020年6月����,德國政府通過(guò)《國家氫能戰略》�,明確可再生能源制氫的優(yōu)先投資地位�,并宣布成立國家氫氣委員會(huì )���。到2019年6月����,包括中國在內的世界各國宣布了近50項支持氫能發(fā)展的任務(wù)或政策�����,其中大部分集中在交通領(lǐng)域�����。

氫能受到如此廣泛的關(guān)注是有原因的�。與電池相似��,氫氣是一種儲存能源的介質(zhì)�,依賴(lài)于太陽(yáng)能和風(fēng)能等一次能源來(lái)充電或發(fā)電����,并在需要時(shí)轉化為電能�。但氫氣在很多方面都優(yōu)于電池:生產(chǎn)過(guò)程更清潔�,使用后無(wú)污染���,能量密度更高���。電池的生產(chǎn)通常依賴(lài)鋅��、鎳���、錳等礦物�����,它們在露天礦坑或海底開(kāi)采時(shí)和處理時(shí)都會(huì )對環(huán)境產(chǎn)生不良影響��;而氫氣的生產(chǎn)只需要水和電���,轉化為電能時(shí)只產(chǎn)生水和熱�����。另外��,氫氣的能量密度(33千瓦時(shí)/千克)比電池(約1千瓦時(shí)/千克)��、汽油和柴油(約12千瓦時(shí)/千克)高得多����,使得其成為一種輕便的移動(dòng)能源載體����。

目前��,交通運輸等領(lǐng)域仍缺乏明確的解決方案以達成宏偉的減排目標���。氫氣有潛力實(shí)現這一目標�,但巨大的研發(fā)缺口亟需填補���。本文概述了中國的氫能行業(yè)現狀��,包括政策���、參與者�、融資情況和挑戰��,探索氫氣加速建設綠色“一帶一路”和“21世紀海上絲綢之路”的機遇�����,最后從四個(gè)角度提出政策和產(chǎn)業(yè)建議��。

一����、氫氣的基本情況�����、生產(chǎn)方式和應用

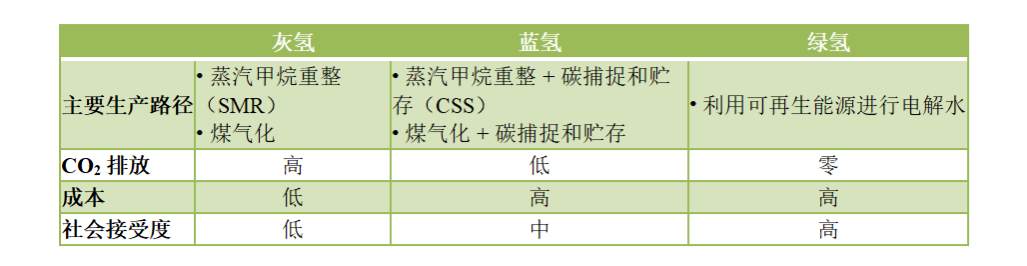

氫(H)是地球上最豐富的元素���,但它通常既不以游離狀態(tài)存在���,也不以氫氣(H2)的形式存在����。它很容易與其他元素反應�����,形成水(H2O)和有機化合物��。氫氣和氧氣反應的過(guò)程中�,釋放出的能量可以轉化為電能����。氫氣需要人工制取獲得����,例如通過(guò)電解將水分解成氧氣和氫氣�����,或以工業(yè)過(guò)程中的剩余氣體(如甲烷)����、煤����、石油和生物質(zhì)為原料制取����。不同制氫方法在成本和碳排放方面差異很大(見(jiàn)表1)�����。

表 1 氫氣的生產(chǎn)方式

來(lái)源:世界能源理事會(huì )

目前�����,世界上四分之三的氫氣是通過(guò)天然氣的蒸汽甲烷重整(SMR)和煤的氣化生產(chǎn)的��。一般來(lái)說(shuō)�,從煤����、天然氣和其他化石燃料中提取的氫氣被稱(chēng)為 “灰氫”����,因為它會(huì )產(chǎn)生大量的碳排放�。在中國�,煤制氫占中國氫氣總產(chǎn)量的62%���,而全球平均水平為18%���,日本為6%���。

比“灰氫”更清潔的是 “藍氫”���,指的也是利用化石燃料生產(chǎn)的氫氣���,但在生產(chǎn)過(guò)程中通過(guò)碳捕獲���、利用和貯存(CCUS)技術(shù)大幅減少碳排放���。雖然藍氫可以作為灰氫向綠氫的過(guò)渡��,但由于目前CCUS技術(shù)的碳捕獲率較低�����、很難對捕獲的二氧化碳進(jìn)行監控�,鼓勵“藍氫”可能會(huì )將可再生能源領(lǐng)域的投資重新導向化石燃料等問(wèn)題�,長(cháng)期來(lái)看并不是最優(yōu)的氫氣生產(chǎn)路徑�����。

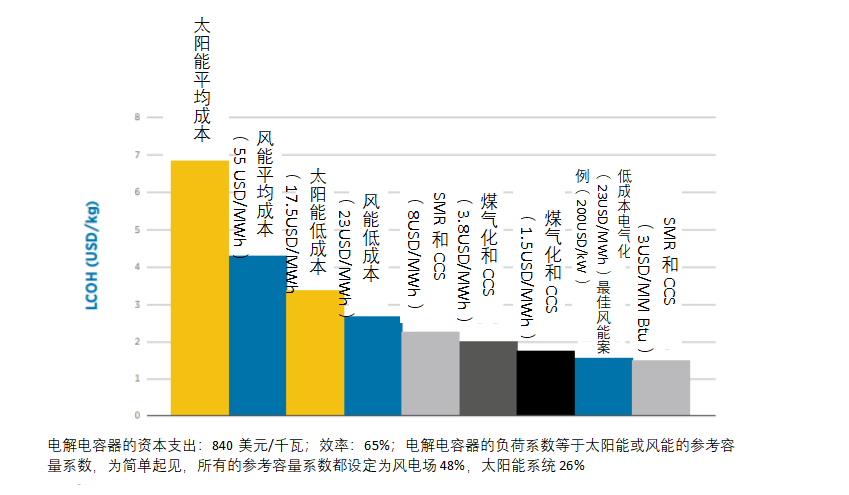

最清潔的氫氣被稱(chēng)為“綠氫”��,是利用可再生能源產(chǎn)生的電力電解水制氫��,在加速實(shí)現碳排放目標方面潛力最大����。雖然與其他方法相比�����,其平均成本較高��,但利用風(fēng)能生產(chǎn)的綠氫已經(jīng)表現出微弱的成本優(yōu)勢(圖1)��。由于電解的大部分成本來(lái)自于電力��,隨著(zhù)可再生能源價(jià)格的不斷下降�,預計綠色氫氣的總體生產(chǎn)成本也會(huì )下降���。

圖1 利用可再生能源和化石能源生產(chǎn)氫氣的成本

來(lái)源: IRENA國際可再生能源署

二���、中國氫能發(fā)展現狀

(一)生產(chǎn)與應用

中國是世界上最大的氫氣生產(chǎn)國���,其中大部分氫氣產(chǎn)自煤炭��,電解水制氫只占總供氫量的3%����。2019年��,中國的氫氣產(chǎn)量超過(guò)2000萬(wàn)噸�����,約占世界總產(chǎn)量的三分之一���。雖然理論上這些氫氣可以滿(mǎn)足中國10%的能源需求�����,但目前約2/3的氫氣都用于工業(yè)原料(如生產(chǎn)合成氨)����。近年來(lái)����,氫燃料電池在商用車(chē)領(lǐng)域的應用快速發(fā)展����。到2020年1月�,中國有61座加氫站��,為氫燃料電池車(chē)(主要是公交)提供燃料加注服務(wù)����,而德國有81座�����,日本有116座�。目前�����,國內氫燃料電池車(chē)只在商用車(chē)領(lǐng)域應用�,只占電動(dòng)車(chē)和混合動(dòng)力車(chē)總量的0.1%左右�����,但其產(chǎn)銷(xiāo)量在過(guò)去兩年保持了年均60%左右的增長(cháng)�。

對于氫氣在其他領(lǐng)域的應用���,中國也已經(jīng)進(jìn)行了一些試點(diǎn):

1�����、有軌電車(chē):2017年10月�����,中鐵唐山公司在河北唐山研發(fā)出第一輛燃料電池動(dòng)力有軌電車(chē)并投入商業(yè)使用��。2019年11月�����,由中鐵青島四方打造的另一輛采用巴拉德公司(Ballard Power System)燃料電池模塊的氫燃料電池有軌電車(chē)在廣東佛山投入運營(yíng)�����。佛山的氫能有軌電車(chē)最多可以載客285人�,最大運行速度為每小時(shí)70公里����,續航能力可達100公里��。

2�����、航空:2019年1月�,一架以氫氣為動(dòng)力的有人駕駛飛機在沈陽(yáng)試驗成功�����。飛機飛行高度320米��,全程零污染排放����,由中科院大連化物所與遼寧通用航空研究院共同研制��。此前���,大連化物所于2009年研制出中國第一艘氫燃料電池飛船�,2012年研制出第一架氫燃料電池無(wú)人機�。

3�����、航運:中國 “十三五”規劃以及交通運輸部���、中國船級社等政策文件都鼓勵航運業(yè)采用綠色能源����。但由于缺乏補貼和指導意見(jiàn)�����,目前燃料電池只在少數中小型游艇和軍用船舶上使用����。2020年9月�����,中國宣布將在2021年推出以水電為動(dòng)力的散貨船 �。

4�、供熱和發(fā)電:分布式燃料電池發(fā)電站可以作為主電網(wǎng)的補充��。2016年����,阿克蘇諾貝爾���、MTSA和NedStack在遼寧營(yíng)口交付了一座容量為2MW的氫燃料電池電站��,該電站每年可產(chǎn)生16MWh的電力 �。應急備用電池也已經(jīng)應用于電信行業(yè)��,但目前容量和規模都比較小�����。

5���、物流:2018年6月��,京東物流在上海引入150多輛氫能源車(chē)物流車(chē)�����,補充618時(shí)物流峰值的運力��。這些卡車(chē)能夠在3分鐘內加注氫燃料���,行駛里程超過(guò)350公里����。其他電商和物流公司也進(jìn)行嘗試���,但只限于區域運輸����。

(二)政策支持

近五年來(lái)��,中國國家和地方對氫能產(chǎn)業(yè)的政策支持力度不斷加大���。2015年����,國務(wù)院在《中國制造2025》中將氫能列為的關(guān)鍵技術(shù)之一����,并提出了燃料電池汽車(chē)的發(fā)展目標:到2025年�����,關(guān)鍵材料�����、零部件實(shí)現國產(chǎn)化和批量供應��,和傳統汽車(chē)�����、電動(dòng)汽車(chē)相比具有一定的市場(chǎng)競爭力���,制氫���、加氫等配套基礎設施基本完善�,燃料電池汽車(chē)實(shí)現區域小規模運行���。2016年3月���,國家發(fā)展改革委和國家能源局聯(lián)合發(fā)布《能源技術(shù)革命創(chuàng )新行動(dòng)計劃(2016 - 2030 年)》�,提出三項氫能的戰略發(fā)展方向�,即“氫的制取����、儲運及加氫站”“先進(jìn)燃料電池”和“燃料電池分布式發(fā)電”����,并在技術(shù)層面設計了氫能和燃料電池技術(shù)的創(chuàng )新目標和路線(xiàn)圖���。2016年8月�,國務(wù)院發(fā)布《“十三五”國家科技創(chuàng )新規劃》���,將“可再生能源與氫能技術(shù)”列為清潔高效能源技術(shù)之一����;在同年11月印發(fā)的《“十三五”國家戰略性新興產(chǎn)業(yè)發(fā)展規劃》中�,提出“到2020年����,實(shí)現燃料電池汽車(chē)批量生產(chǎn)和規?����;痉稇谩?。

2019年����,《政府工作報告》首次提及氫能��,明確要“推動(dòng)充電�����、加氫等設施建設”�����,給市場(chǎng)和各級政府發(fā)出了積極信號�。去年全年�,中央發(fā)布的有關(guān)氫能產(chǎn)業(yè)發(fā)展的政策文件總計10余份�����,包括國家發(fā)改委等7部門(mén)印發(fā)的《綠色產(chǎn)業(yè)指導目錄(2019年版)》����,國家發(fā)改委和商務(wù)部印發(fā)的《鼓勵外商投資產(chǎn)業(yè)目錄(2019 年版)》�����,工業(yè)和信息化部印發(fā)的《2019 年新能源汽車(chē)標準化工作要點(diǎn)》等����。2020年����,僅上半年就有來(lái)自工信部���、財政部�、國家能源局����、科技部等部委的總計 6份政策文件中提到氫能��,內容包括加快燃料汽車(chē)標準研制����,完善氫能的制備���、儲運和加注服務(wù)����,鼓勵加氫站等基礎設施建設以及燃料電池在汽車(chē)���、船舶等交通領(lǐng)域的應用等�。

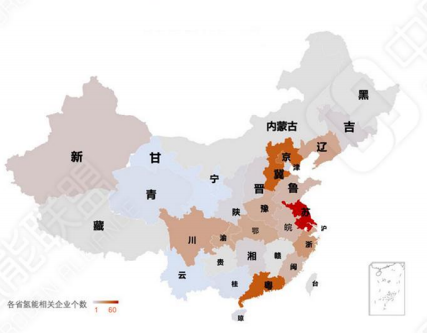

同時(shí)�,中國各省市地方政府競相加強轄區內整個(gè)氫氣產(chǎn)業(yè)鏈的建設���。截至2019年底��,至少有10個(gè)省級(包括省和直轄市)政府��、21個(gè)市級政府和5個(gè)縣級政府發(fā)布了專(zhuān)門(mén)針對氫氣的行動(dòng)計劃���。由于產(chǎn)業(yè)結構和自然資源稟賦的多樣性��,各地區氫能產(chǎn)業(yè)現狀差異較大�����,區域產(chǎn)業(yè)集聚效益明顯�����,北京�、上海�����、廣東�、江蘇�、山東�����、河北等地走在前列(見(jiàn)圖2)�����。

圖 2 中國氫能及燃料電池產(chǎn)業(yè)鏈企業(yè)分布

來(lái)源:中國氫能聯(lián)盟

(三)氫能行業(yè)主要參與者

對于氫氣的上游生產(chǎn)����,參與者多為發(fā)電企業(yè)和化石燃料開(kāi)發(fā)商��,包括國家電力投資集團公司(SPIC)�、中國能源集團公司(CEIC)�����、華能��、華電�����、中廣核��、中國三峽集團公司(CTG)等�。其中����,中國能源集團氫氣年產(chǎn)量最多�,每年煤制氫產(chǎn)量約400萬(wàn)噸���,可為4000萬(wàn)輛FCEV提供動(dòng)力��。中石化排名第二��,年產(chǎn)氫200-300萬(wàn)噸��,生產(chǎn)的氫氣主要來(lái)源于化工過(guò)程的副產(chǎn)品�。電解水制氫在大連化學(xué)物理研究所(專(zhuān)門(mén)從事電解�����,特別是PEM技術(shù)的老牌研究所)���、中國船舶重工集團公司718所(擁有國內65%的電解設備市場(chǎng)和先進(jìn)的堿水電解技術(shù))��、上海神力科技����、淳華氫能科技等研究所和企業(yè)的帶動(dòng)下穩步推進(jìn)����。

國家電投集團���、中國能源��、中船重工�����、中石化等眾多企業(yè)也在加氫站的建設和運營(yíng)中積極行動(dòng)�。民營(yíng)企業(yè)中���,上海氫楓和上海舜華是領(lǐng)先的加氫站解決方案提供商��,各自已建成20多座加氫站���。氫氣的應用����,尤其是在燃料電池和汽車(chē)領(lǐng)域的應用���,吸引了不同規模和背景的企業(yè)參與��。同時(shí)���,能源公司與政府或高校合作�����,設立產(chǎn)業(yè)基金支持研發(fā)����,提升產(chǎn)業(yè)影響力(詳見(jiàn)附錄)����。

(四)氫能行業(yè)融資現狀

中國政府通過(guò)多種激勵政策推動(dòng)氫能產(chǎn)業(yè)的發(fā)展和應用�����。國家對氫燃料電池車(chē)給予減稅優(yōu)惠���,并根據車(chē)輛類(lèi)型和燃料電池的容量提供2萬(wàn)到5萬(wàn)人民幣不等的補貼�����,地方政府可按照不超過(guò)國家補貼1:1的比例疊加補貼��。國家對加氫站的新補貼政策尚未最終確定��,但很多省市政府對加氫站的建設提供了最高900萬(wàn)元的補貼�����。

各類(lèi)基金也是支持氫能項目的主力�����。其中���,產(chǎn)業(yè)基金將公共和私人資產(chǎn)結合起來(lái)�,參與方包括國有企業(yè)��、研究機構���、大學(xué)(如同濟大學(xué)�����、中國地質(zhì)大學(xué))���、地方政府(如大連�、武漢)��、商業(yè)機構和民營(yíng)企業(yè)����。例如���,2019年6月��,東方電氣集團與三峽資本��、成都創(chuàng )新風(fēng)投簽署協(xié)議����,發(fā)起設立東方電氣氫能產(chǎn)業(yè)基金����,募資金額5億元�;2020年5月����,國家能源集團與東湖高新區���、武漢資環(huán)工研院等簽署合作協(xié)議��,在光谷成立氫能產(chǎn)業(yè)基金�,一期基金規模10億元��。

其他融資渠道包括銀行貸款和債券��。2019年12月�,美錦氫能科技獲得農村商業(yè)銀行提供的9800萬(wàn)人民幣貸款�����,由母公司美錦能源擔保����。2020年9月��,成都西部氫能產(chǎn)業(yè)園項目地方政府專(zhuān)項債成功發(fā)行���,計劃發(fā)行總額15億元���,期限為20年����,擬分三年發(fā)行���,本次發(fā)行額度2.24億元(約合3000萬(wàn)美元)��,利率為3.94%���。

另外���,股權投資也越來(lái)越常見(jiàn)���。2019年10年8月����,億華通在上??苿?chuàng )板上市��,市值超過(guò)100億人民幣(約15億美元)�。此前的2019年10月���,龍蟠科技收購了明天氫能科技10%的股票��,總投資8000萬(wàn)元人民幣(約1300萬(wàn)美元)�。重塑科技�����、廣東國鴻�、武漢泰歌氫能汽車(chē)等其他燃料電池企業(yè)也曾通過(guò)股權融資獲取資金�����。

三�����、氫能在綠色“一帶一路”建設中的機遇

綠氫可以對促進(jìn)“一帶一路”的綠色化發(fā)揮重要作用��,尤其是在交通等難以減排的領(lǐng)域��。由于中國在“一帶一路”國家的許多投資都用于交通等基礎設施建設����,而促進(jìn)貿易是 “一帶一路”的目標之一����,因此將氫能納入航運��、火車(chē)��、重型卡車(chē)和公交等運輸方式的機會(huì )很多�。

具體而言�,液氫可以成為集裝箱船的燃料�����,打造綠色“21世紀海上絲綢之路”�?��!昂I辖z綢之路”涵蓋了中國在34個(gè)國家將要參與建設或運營(yíng)的42個(gè)港口�����。目前���,全球航運業(yè)每年排放的溫室氣體接近10億噸二氧化碳當量����。中國 “十三五”規劃以及交通運輸部��、中國船級社等出臺的政策文件都鼓勵航運業(yè)采用綠色能源���。

雖然目前燃料電池主要應用于少數中小型船舶和軍用船舶���,但研究發(fā)現�����,對于99%的海外航運來(lái)說(shuō)����,只要將5%的貨位換成氫燃料電池�,就可以用氫氣替代柴油�。根據聯(lián)合國國際海事組織(IMO)關(guān)于到2050年將全球航運業(yè)排放量至少減少一半的協(xié)議����,中國作為船舶制造大國�����、港口所有者���、物流運營(yíng)商���,應制定航運業(yè)綜合氫戰略�。

此外�����,在“一帶一路”國家�����,建立試點(diǎn)項目���,如目前正在向LNG儲存設施轉變的斯里蘭卡的漢班托塔港���。

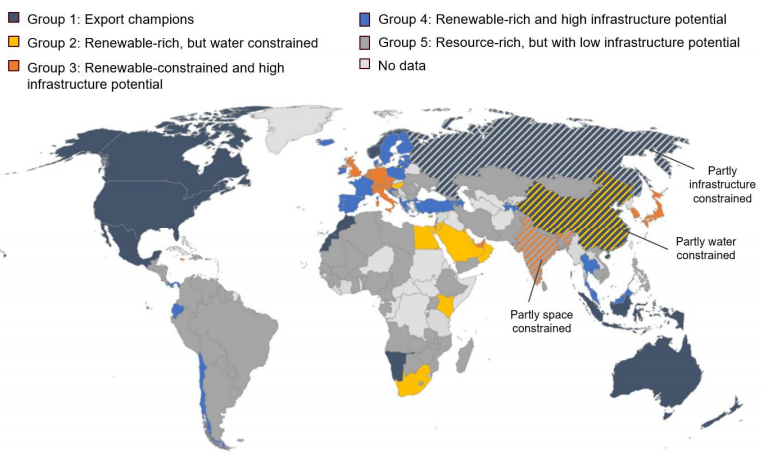

從可再生能源資源�、淡水資源和基礎設施投資潛力來(lái)看���,摩洛哥�、印尼�、智利和納米比亞等帶路國家是可再生氫氣生產(chǎn)的潛力地區(圖3)���。隨著(zhù)中國企業(yè)逐漸將海外投資從碳密集型項目轉向可再生能源項目���,中國可以在新建或現存的可再生能源項目中加入制氫���、儲運和氫能應用項目�����,既可以提高可再生能源效率�,降低棄風(fēng)棄電率�,也能為綠化“一帶一路”投資提供新的機會(huì )��。

圖 3 全球可再生氫氣潛能地圖

來(lái)源: Pflugmann and De Blasio (2020). The Geopolitics of Renewable Hydrogen in Low-Carbon Energy Markets低碳能源市場(chǎng)中的可再生氫的地緣政治

四�、 政策建議

氫能作為一種儲能手段潛力巨大���。雖然中國已在氫能的制取���、儲運和應用方面取得初步進(jìn)展�����,但要充分釋放氫能科技的潛力�����,政府�、投資者�����、公司必須加大努力��,并加強國際合作�。

(一)關(guān)于國家政策的建議

首先�,由工信部牽頭�,在國家發(fā)改委和財政部��、交通部等多個(gè)部委的支持下�,制定全面的國家氫能發(fā)展戰略��,涵蓋包括研發(fā)���、生產(chǎn)�、儲運和應用在內的氫能產(chǎn)業(yè)鏈的各個(gè)環(huán)節�。這將向國內廣泛的投資者���、公司和研究組織等利益相關(guān)者發(fā)出信號�,加大對氫能的開(kāi)發(fā)和應用���。

其次�,認識到綠色氫能在未來(lái)中國能源結構中的重要地位�,以及對中國經(jīng)濟2060年實(shí)現碳中和承諾的關(guān)鍵作用��。通過(guò)明確的政策信號和稅收優(yōu)惠���,加快對綠色氫氣生產(chǎn)和儲存設施的投資�����。政策中應明確規定在2030年前完全使用可再生能源生產(chǎn)綠氫�����,以最大限度地降低藍氫和灰氫對氣候的負面影響���。同時(shí)��,可以分配有限資源支持灰氫的創(chuàng )新����,例如CCUS技術(shù)在碳排放難以減少行業(yè)的應用����。

(二)關(guān)于投資和綠色金融的建議

氫能產(chǎn)業(yè)提供了許多投資機會(huì )和要求�。為實(shí)現從褐色能源到綠色能源的轉變����,研發(fā)環(huán)節需要依托現有產(chǎn)業(yè)基礎���,也需要政府基金和項目(如高校合作項目����、創(chuàng )新試驗區等)來(lái)支持����;氫氣儲運的基礎設施既是公共產(chǎn)品���,又需要耐心資本的實(shí)現回報��,因此可以通過(guò)政府和社會(huì )資本合作的方式進(jìn)行融資�����;氫能在交通等領(lǐng)域的應用可以由市場(chǎng)力量主導��,根據氫能產(chǎn)品的成熟度和風(fēng)險選擇不同的融資工具��,其中風(fēng)險較高的產(chǎn)品可以使用私募股權���,而較成熟的公司或低風(fēng)險產(chǎn)品可以通過(guò)債券或貸款進(jìn)行融資����。同時(shí)���,國家或地方政府也應該繼續為氫技術(shù)的應用提供補貼�,以克服目前氫能應用的成本劣勢�。隨著(zhù)碳排放權交易體系(ETS)的完善�����,政府可以利用碳市場(chǎng)的利潤加快對氫能產(chǎn)業(yè)的支持�。

(三)關(guān)于國際合作的建議

國際合作與氫能技術(shù)和應用的開(kāi)發(fā)是相關(guān)的�,但必須謹慎對待����。許多國家已經(jīng)制定了國家氫能戰略����,并提出了宏偉的產(chǎn)業(yè)目標和投資計劃���,氫能領(lǐng)域的許多核心技術(shù)也將成為不同國家的競爭優(yōu)勢����。然而�����,為了確保中國氫能行業(yè)和產(chǎn)品的兼容性�����,至少要在制定標準方面加強國際合作����,避免出現類(lèi)似電動(dòng)汽車(chē)行業(yè)充電標準仍有爭議的問(wèn)題��。中國應積極與國際氫能委員(Hydrogen Council)會(huì )和國際標準化組織(ISO)等機構共同推進(jìn)國際標準的制定和采用�,以保證氫氣生產(chǎn)���、運輸和加注的安全��。此外�����,還可以在非核心領(lǐng)域拓展氫能技術(shù)和應用方面的國際合作����。

(四)關(guān)于綠色“一帶一路”建議

為促進(jìn)氫能在綠色“一帶一路”中��,特別是在運輸領(lǐng)域的應用����,中國應發(fā)揮政策性銀行和國有企業(yè)的作用�,通過(guò)建設提供氫氣燃料的試點(diǎn)港口和鼓勵中國航運公司改用氫氣燃料等措施�����,打造綠色海上絲綢之路��。試點(diǎn)港口可以包括斯里蘭卡的漢班托塔港���、希臘的比雷埃夫斯港和埃塞俄比亞的吉布提港�����。中國還可以考慮在“絲綢之路經(jīng)濟帶”進(jìn)行綠色運輸試點(diǎn)���,將氫氣燃料應用于鐵路和公路貨運����。

綜上所述����,氫氣作為一種能源形式�����,在促進(jìn)中國零碳經(jīng)濟和綠色“一帶一路”創(chuàng )新方面有著(zhù)巨大的潛力����。然而��,氫能產(chǎn)業(yè)的發(fā)展尚處初期�����,研發(fā)���、投資和強有力的政策以及國際合作的意愿對于提高氫氣的生產(chǎn)和儲運效率�,以及保障該行業(yè)的長(cháng)期成功至關(guān)重要���。

附錄:中國氫能產(chǎn)業(yè)主要參與者及活動(dòng)

來(lái)源:作者根據公開(kāi)信息整理

參考文獻

[1] Sören Amelang, “Germany’s National Hydrogen Strategy,” Clean Energy Wire, June 9,2020,https://www.cleanenergywire.org/factsheets/germanys-national-hydrogen-strategy.

[2] “The Future of Hydrogen – Analysis,” IEA, accessed September 25,2020, https://www.iea.org/reports/the-future-of-hydrogen.

[3] “How Does Battery Disposal Impact the Environment?,” AEL (blog), March 12, 2020, https://aelok.com/2020/03/12/how-does-battery-disposal-impact-the-environment/.

[4] “The Future of Hydrogen – Analysis.”

[5] 中國能源報, “煤制氫:‘火熱’背后存隱憂(yōu),” 中國環(huán)境新聞網(wǎng), September 5, 2019, http://www.cfej.net/lvse/lskjts/201909/t20190905_732563.shtml.

[6] IRENA (2019), Hydrogen: A renewable energy perspective, International Renewable Energy Agency, Abu Dhabi https://www.irena.org/-/media/Files/IRENA/Agency/Publication/2019/Sep/IRENA_Hydrogen_2019.pdf

[7] Gaoming Line to Be World’s First Fuel Cell-Powered Commercial Tram System,” Ballard, October 29, 2019, https://www.ballard.com/about-ballard/newsroom/market-updates/gaoming-line-to-be-world-s-first-fuel-cell-powered-commercial-tram-system.

[8] 氫燃料電池有軌電車(chē)全球首次商業(yè)運營(yíng),” 新華網(wǎng), accessed August 14, 2020, http://www.xinhuanet.com//tech/2017-10/26/c_1121862298.htm.

[9] “我國首架有人駕駛氫燃料 電池飛機試飛成功,” China Science Communication (科普中國), accessed August 16, 2020, http://www.xinhuanet.com//science/2017-01/09/c_135967092.htm.

[10] https://www.tradewindsnews.com/bulkers/china-set-to-unveil-pilot-hydrogen-fuel-cell-ship-in-2021/2-1-873215

[11] “世界首座2MW PEM 燃料電池發(fā)電站交付,” 中國氫能源網(wǎng), accessed August 17, 2020, http://www.china-hydrogen.org/?newslist-jqz/6064.html.

[12] “雙十一物流大戰�,還看氫能,” 中國氫能聯(lián)盟, November 11, 2019, http://www.h2cn.org/detail/572.html.

[13] “大匯總:全國地方氫能產(chǎn)業(yè)政策支持一覽,” 集邦新能源網(wǎng), 17 2019, https://www.energytrend.cn/news/20191217-79678.html.

[14] “加氫站補貼大PK�����!這20余省市也是拼了,” 中國能源網(wǎng), November 20, 2019, https://www.china5e.com/news/news-1076148-1.html.

[15] “成都西部氫能產(chǎn)業(yè)園項目地方政府專(zhuān)項債成功發(fā)行,” 成都交子金融控股集團, accessed September 26, 2020, http://www.cd-jk.com/newshow.aspx?mid=24&id=7573.

[16] Ned Molloy, “China Uniquely Placed to ‘Green’ Shipping,” China Dialogue Ocean (blog), May 21, 2019, https://chinadialogueocean.net/8170-china-green-shipping/.

[17] Xiaoli Mao et al., “Refueling Assessment of a Zero-Emission Container Corridor between China and the United States: Could Hydrogen Replace Fossil Fuels?,” International Council on Clean Transportation, March 3, 2020, https://theicct.org/publications/zero-emission-container-corridor-hydrogen-2020.

[18] Pflugmann, F., and De Blasio, N. (2020). “The Geopolitics of Renewable Hydrogen in Low-Carbon Energy Markets,” Geopolitics, History, and International Relations 12(1): 9–44. doi:10.22381/GHIR12120201 https://www.belfercenter.org/sites/default/files/files/publication/Addleton_PflugmannDeBlasio_The%20Geopolitics%20of%20Renewable%20Hydrogen%20in%20Low-Carbon%20Energy%20Markets.pdf

作者:

岳夢(mèng)迪 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

Christoph Nedopil Wang 中央財經(jīng)大學(xué)綠色金融國際研究院高級研究員�����,綠色“一帶一路”研究室主任

編譯:

趙樂(lè )敏 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理