2025年6月24日�,中國人民銀行等六部門(mén)聯(lián)合印發(fā)《關(guān)于金融支持提振和擴大消費的指導意見(jiàn)》�,明確提出通過(guò)5000億元再貸款資金擴大培育綠色消費��、健康消費����、智能消費等新型消費��。此舉標志著(zhù)金融機構在消費市場(chǎng)的角色正在發(fā)生根本性轉變:從單純提供消費信貸的“紅利承接者”(即被動(dòng)接受并分配政策或市場(chǎng)帶來(lái)的消費增長(cháng)紅利)����,轉向搭建并主導綠色消費生態(tài)的“規則制定者”(即主動(dòng)通過(guò)政策資源對接����、數據整合和金融工具創(chuàng )新�����,重構市場(chǎng)運行邏輯)���。這場(chǎng)由金融服務(wù)引領(lǐng)的消費生態(tài)變革�,正在成為綠色消費普及的關(guān)鍵問(wèn)題����。

一�����、銀行:綠色溢價(jià)的化解與重構

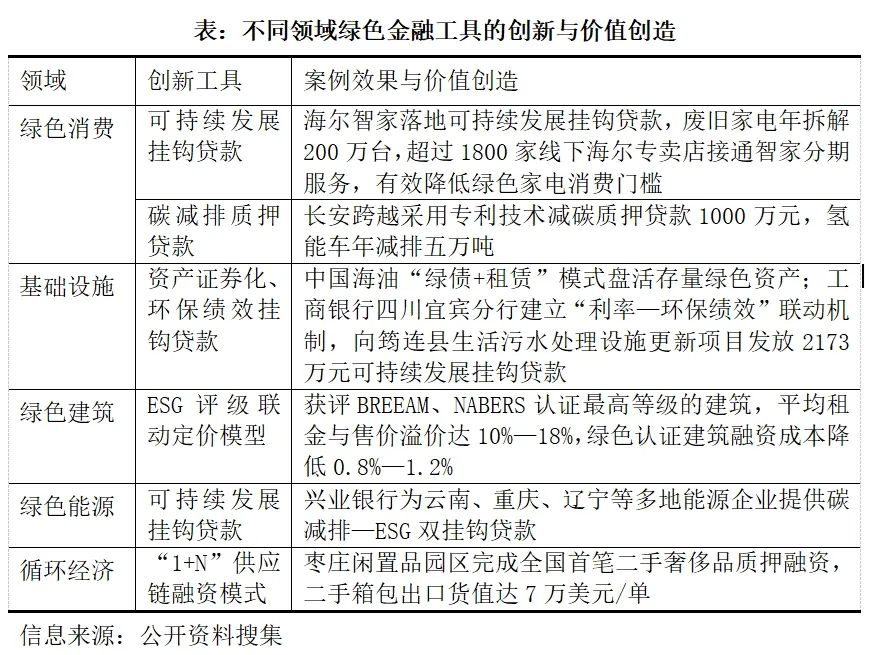

綠色溢價(jià)通常指綠色產(chǎn)品或服務(wù)相較于傳統替代品在成本或價(jià)格上的額外溢價(jià)����,通常由成本型溢價(jià)和聲譽(yù)型溢價(jià)雙重構成�。前者是指環(huán)保材料����、技術(shù)升級帶來(lái)的直接成本增加��,可通過(guò)“再貸款貼息+消費財政補貼”政銀聯(lián)動(dòng)促進(jìn)消費優(yōu)惠與風(fēng)險共擔����;聲譽(yù)型溢價(jià)是指綠色認證���、合規管理產(chǎn)生的間接成本�����,可通過(guò)銀企協(xié)同���,將數據資產(chǎn)化實(shí)現動(dòng)態(tài)評價(jià)���,助力銀行依托用戶(hù)行為定義為低碳權益兌換標的��,推動(dòng)綠色消費標準從生產(chǎn)端向生活端延伸�����,使銀行成為綠色價(jià)值鏈的“結算中心”�,重新分配溢價(jià)成本��。

(一)政銀協(xié)同聯(lián)動(dòng):系統性化解綠色溢價(jià)的資金與風(fēng)險難題

政銀協(xié)同聯(lián)動(dòng)是銀行化解綠色溢價(jià)���、解決資金與風(fēng)險挑戰的關(guān)鍵路徑��。商業(yè)銀行聯(lián)合地方政府推出如“15%立減+以舊換新+12期免息分期”等政銀聯(lián)動(dòng)模式����,通過(guò)財政貼息(如綠色智能家電�����、新能源汽車(chē)充電樁消費券等)����,將政策資金精準導入消費場(chǎng)景��,有效覆蓋綠色溢價(jià)中的短期增量成本����。此外�����,5000億元再貸款采用“按貸款本金60%發(fā)放再貸款+年利率1.75%”的定向支持模式�����,降低了商業(yè)銀行的資金成本�,增強其長(cháng)期信貸供給動(dòng)力��,這使得綠色產(chǎn)品的終端價(jià)格得以接近傳統產(chǎn)品�����,將政策紅利直接轉化為消費端的價(jià)格優(yōu)惠����。

創(chuàng )新性的政銀風(fēng)險共擔機制����,如政府信用背書(shū)或擔保�����,能有效鼓勵銀行突破傳統風(fēng)控對綠色項目的放貸意愿��。使銀行敢貸�����、愿貸���,能夠將再貸款資源精準注入綠色消費場(chǎng)景���,形成“政策引流—銀行擴貸—企業(yè)降本—消費增長(cháng)”的良性閉環(huán)���。以浙江“綠貸通”為例��,地方政府出資30%建立風(fēng)險補償資金池�����,銀行對綠色消費貸款的不良率降至0.8%�����,低于行業(yè)平均水平���。該平臺通過(guò)“企業(yè)發(fā)起�����、銀行搶單”的競爭機制��,結合動(dòng)態(tài)綠色評級結果����,分別以深綠企業(yè)獲12%貼息����、中綠企業(yè)獲9%貼息�����、淺綠企業(yè)或分別獲6%貼息�����,實(shí)現了風(fēng)險定價(jià)的精細化管理�。

(二)銀企跨行業(yè)數據整合:通過(guò)技術(shù)手段重構綠色溢價(jià)的價(jià)值鏈

銀行可通過(guò)生態(tài)數據融合將隱性綠色價(jià)值顯性化�。打通并整合智能家居�����、新能源汽車(chē)���、健康管理平臺�����、能源消費���、二手置換等行業(yè)數據流�����,銀行可通過(guò)定義綠色消費行為和權益設計����,將碳減排外部性收益內化為消費者可感知的經(jīng)濟價(jià)值��,抵消溢價(jià)阻力�����。例如���,招商銀行通過(guò)接入新能源汽車(chē)充電樁網(wǎng)絡(luò )數據��,用戶(hù)充電行為自動(dòng)轉化為信用卡積分并匹配地鐵出行返現等低碳權益��,此舉將分散的綠色消費行為納入統一價(jià)值計量體系����,使節能環(huán)保行為的長(cháng)期收益即時(shí)轉化為金融權益���,重塑標準定義權和價(jià)值分配權等規則制定權�。

銀行還可通過(guò)AI驅動(dòng)動(dòng)態(tài)風(fēng)控��,降低綠色金融的交易成本��。例如�,基于用戶(hù)智能家居能耗���、健康設備使用等行為數據訓練模型���,識別真實(shí)綠色消費需求��。此外����,以及利用自然語(yǔ)言處理(NLP)技術(shù)構建綠色產(chǎn)業(yè)知識圖譜與綠色智能認證系統�,自動(dòng)校驗項目防“漂綠”合規性�����,縮短信貸審批周期��。例如興業(yè)銀行開(kāi)展“碳減排掛鉤貸款”過(guò)程中����,AI動(dòng)態(tài)監測企業(yè)減排數據并自動(dòng)調整利率����,將環(huán)境績(jì)效直接關(guān)聯(lián)資金成本���,重構綠色溢價(jià)的價(jià)值評估體系����。

二���、企業(yè):節能環(huán)?��?谔栕兂山?jīng)濟賬本

隨著(zhù)金融服務(wù)在綠色消費中的角色由被動(dòng)的資金供給者轉向主動(dòng)的生態(tài)構建者����,企業(yè)的生態(tài)位也迎來(lái)重塑契機�����。通過(guò)區塊鏈與物聯(lián)網(wǎng)技術(shù)�����,企業(yè)得以構建可驗證�、不可篡改的綠色信任機制�����,實(shí)現環(huán)境數據的可監測與全流程溯源����。在此基礎上����,數據驅動(dòng)的融資機制顯著(zhù)提升了企業(yè)的融資效率��,使原本的環(huán)保成本得以轉化為三類(lèi)關(guān)鍵收益來(lái)源:綠色標準授權帶來(lái)的價(jià)值回報����、生態(tài)鏈中成本的有效傳導以及碳資產(chǎn)的系統性運營(yíng)收益����,從而增強企業(yè)的長(cháng)期盈利能力與生態(tài)主導權���。

(一)數據可檢測:構建綠色信任基石���,轉化盈利能力

可驗證的低碳數據能夠使產(chǎn)品獲得綠色溢價(jià)空間��,有助于企業(yè)獲評“深綠”評級�����,享受優(yōu)惠綠色貸款�����,降低技改成本����。制造業(yè)企業(yè)可聯(lián)合第三方機構建立碳足跡區塊鏈平臺�,為每件產(chǎn)品生成惟一碳ID�。消費者掃碼即可追溯原材料采購����、生產(chǎn)能耗�、物流排放等全生命周期數據�,形成不可篡改的綠色信任憑證�。例如�����,海爾綠色供應鏈平臺從采購��、生產(chǎn)����、服務(wù)��、數字��、回收��、設計全流程實(shí)現區塊鏈溯源認證超2000家供應商���。實(shí)證研究表明���,消費者對有機食品的支付意愿變化很大���,溢價(jià)率最高值達509.2%�,最低值僅為2.3%��,建立有效的信任機制��,能夠促使消費者更愿意為有機食品買(mǎi)單���。

(二)數據掛鉤融資效率:從報表到行為的信用革命

工業(yè)����、交通���、能源�、建筑等企業(yè)可通過(guò)嵌入能耗傳感器實(shí)現物聯(lián)網(wǎng)實(shí)時(shí)監測����,數據直連銀行綠色信貸系統�����,自動(dòng)生成綠色評分并聯(lián)動(dòng)授信額度��,有助于獲得綠色認證��,提升生態(tài)主導價(jià)值��,將隱性環(huán)保投入轉化為“未來(lái)節能收益權”�,獲取低成本融資���。有研究表明�����,ESG評級每提升一級���,企業(yè)長(cháng)期ROA增長(cháng)0.8%�,但需承受2—3年短期財務(wù)壓力提升盈利能力����。另外��,企業(yè)可通過(guò)主導認證標準�、數據定價(jià)����、生態(tài)準入等規則類(lèi)型實(shí)現盈利重構�,由龍頭企業(yè)主導制定行業(yè)碳核算規則��,通過(guò)供應鏈金融穿透推動(dòng)重點(diǎn)企業(yè)綠色評級向下游傳導��,使符合自身技術(shù)路線(xiàn)的供應商優(yōu)先獲得綠色認證���,放大生態(tài)效益�。

三�����、消費者:綠色溢價(jià)轉化為長(cháng)期收益變成經(jīng)濟賬本

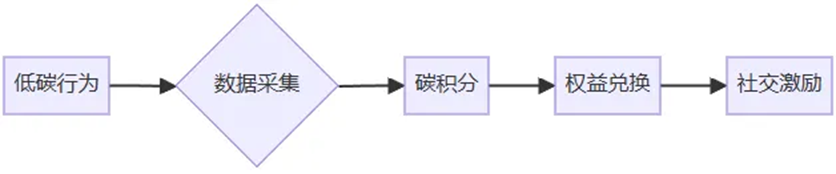

(一)個(gè)人碳賬戶(hù):行為即資產(chǎn)的金融化革命

個(gè)人碳賬戶(hù)的興起��,標志著(zhù)消費者低碳行為向可量化����、可交易的數字資產(chǎn)轉化��。從最初螞蟻森林的“綠色能量”��,到如今手機銀行的個(gè)人碳賬戶(hù)�����,碳積分已逐漸從虛擬獎勵升級為具有實(shí)際價(jià)值的“硬通貨”�����,并逐步實(shí)現多場(chǎng)景碳積分統合���。通過(guò)整合用戶(hù)公交出行�����、電子賬單�、二手交易等碳減排數據����,可計算出相應的碳積分�����,并將其兌換為多種金融權益����。例如�����,中信銀行碳積分可兌換信用卡年費�;興業(yè)銀行碳積分可兌換貸款利率優(yōu)惠券�����;浦發(fā)銀行碳積分可兌換綠色基金申購費率折扣�����;中國太?���?芍С謨稉Q“碳減排健康險”保費減免等��。

(二)社交化綠色身份:Z世代的消費新貨幣

碳積分社交化使低碳行為從道德約束轉向經(jīng)濟理性���,利用游戲化的沉浸體驗和社交裂變機制�����,是將綠色身份社交化的有效手段����。第一��,金融機構通過(guò)內設游戲化綠色成長(cháng)體系構建消費者沉浸式價(jià)值認同��。例如�,浦發(fā)銀行App上線(xiàn)“碳星球”養成游戲���,減排行為孵化虛擬植物����,成長(cháng)值兌換潮牌聯(lián)名權益�����,Z世代用戶(hù)月活提升170%���。第二��,基于碳賬戶(hù)創(chuàng )新社交裂變機制�����,促進(jìn)綠色行為傳播范式重構���,讓碳資產(chǎn)社交化具有流通屬性�。例如���,中國建設銀行“綠色心意”支持碳積分轉贈好友����,受贈方積分可疊加兌換演唱會(huì )門(mén)票等高價(jià)值權益���。第三���,引入激勵及競爭機制提升裂變率�����,例如��,螞蟻森林合種項目升級后���,五人組隊累計減碳兩噸�,全隊額外獲10%積分獎勵���,裂變率達普通活動(dòng)三倍���。招商銀行綠色信用卡建立城市減排排行榜�����,區域排名前10%用戶(hù)共享綠色貸款額度池�����,激發(fā)地域榮譽(yù)感���。

綜上所述���,政府�����、銀行�����、企業(yè)正協(xié)同完成一場(chǎng)“綠色溢價(jià)”的系統性拆解��。銀行以數據與模型為杠桿����,企業(yè)以區塊鏈與物聯(lián)網(wǎng)為信任基石���,消費者以碳賬戶(hù)與社交積分為價(jià)值載體�。三方力量在閉環(huán)中相互放大�,使綠色消費從“高成本�����、弱激勵”的舊敘事���,躍升為“低成本��、高收益����、可炫耀”的新常態(tài)�。展望未來(lái)�����,隨著(zhù)碳市場(chǎng)全國統籌���、ESG信息披露強制化�����、AI與隱私計算技術(shù)成熟�����,數據資產(chǎn)交易機制完善��,綠色金融有望邁入更深層次的發(fā)展階段:一是利率�、匯率�����、信貸額度將與碳績(jì)效實(shí)時(shí)掛鉤��,綠色溢價(jià)或可徹底消除�;二是隨著(zhù)數據資產(chǎn)確權與交易立法的落地���,個(gè)人碳賬戶(hù)有望升級為可繼承���、可質(zhì)押�����、可投資的數字資產(chǎn)�����;三是銀行的角色也將從“綠色信貸商”進(jìn)一步升級為“碳資產(chǎn)運營(yíng)商”�����,能夠在消費��、供應鏈和城市治理之間靈活切換生態(tài)位�。屆時(shí)���,每一次掃碼�����、每一次出行��、每一次舊物回收����,都將即時(shí)沉淀為綠色財富��,推動(dòng)中國消費社會(huì )真正完成從“規模擴張”到“質(zhì)量躍升”的歷史轉身�。

本文原載于現代商業(yè)銀行雜志點(diǎn)擊鏈接可查看

https://mp.weixin.qq.com/s/XsCoqDl_ppOQSitYj7HIFQ

相關(guān)文章:

1.IIGF兩會(huì )觀(guān)點(diǎn) | 包 婕����、鄧潔琳:發(fā)揮金融支持作用 促進(jìn)消費綠色轉型

2.IIGF觀(guān)點(diǎn) | 王子寬�、吳倩茜:綠色金融的長(cháng)三角樣本——《長(cháng)三角綠色金融發(fā)展報告(2024)》摘編

3.IIGF觀(guān)點(diǎn) | 劉璽����、吳倩茜:國家級綠色金融改革創(chuàng )新試驗區政策效果分析及建議

4.IIGF觀(guān)點(diǎn) | 任玉潔�、吳倩茜:地方經(jīng)濟何以借“綠色轉型”重塑發(fā)展新格局��?

作者:

張 玉 大連財經(jīng)學(xué)院經(jīng)濟學(xué)院專(zhuān)職教師

吳倩茜中央財經(jīng)大學(xué)雙碳與金融研究中心業(yè)務(wù)執行負責人