2024年�����,我國綠色信貸市場(chǎng)陸續出臺利好政策�����、市場(chǎng)規模保持增長(cháng)��、多元機制創(chuàng )新協(xié)同�。截至2024年末我國人民幣本外幣綠色貸款存量規模已突破35萬(wàn)億元��,增速遠超各項貸款平均水平�。政策與標準層面��,綠色標準體系進(jìn)一步統一�����、地方激勵性政策持續推出����。市場(chǎng)層面���,商業(yè)銀行在綠色信貸領(lǐng)域表現活躍����,金融機構已普遍將環(huán)境風(fēng)險納入信貸管理�。但盡管成果顯著(zhù)�,綠色信貸仍面臨收益空間有限�����、信息不對稱(chēng)��、市場(chǎng)供需錯配等挑戰�����。本報告主要對2024年綠色信貸發(fā)展情況進(jìn)行總結��。

一���、發(fā)展概述

(一)政策進(jìn)展

1.頂層政策推動(dòng)綠色金融提質(zhì)增效

2024年���,國家層面出臺了多項綠色金融相關(guān)政策�����,加快部署綠色金融大文章���,引導綠色信貸提質(zhì)增效�����。4月央行等七部委聯(lián)合發(fā)布的《關(guān)于進(jìn)一步強化金融支持綠色低碳發(fā)展的指導意見(jiàn)》�,部署綠色金融大文章的關(guān)鍵舉措�����。隨后金融監管總局針對銀行業(yè)保險業(yè)提出“五篇大文章”指導�����,強化將綠色金融納入行業(yè)核心戰略���,推動(dòng)銀保金融機構積極穩妥發(fā)展綠色金融�����。7月�,三中全會(huì )后出臺的《關(guān)于加快經(jīng)濟社會(huì )發(fā)展全面綠色轉型的意見(jiàn)》�,提出豐富綠色轉型金融工具��、完善綠色轉型政策體系�。10月����,中國人民銀行等四部門(mén)印發(fā)《關(guān)于發(fā)揮綠色金融作用 服務(wù)美麗中國建設的意見(jiàn)》�,旨在加大重點(diǎn)領(lǐng)域支持力度����、提升綠色金融專(zhuān)業(yè)服務(wù)能力����、豐富綠色金融產(chǎn)品和服務(wù)�����、強化實(shí)施保障�。

從頂層政策引導方向對綠色信貸的影響來(lái)看�,一是進(jìn)一步強調信息披露��、提升綠色信貸的質(zhì)量���。相關(guān)要求主要包括完善環(huán)境信息披露制度與指南��、推動(dòng)金融機構和融資主體開(kāi)展環(huán)境信息披露��、提升信息披露和評估質(zhì)量����、推動(dòng)綠色金融產(chǎn)品的評級體系建立����。二是豐富應用場(chǎng)景��,拓展綠色信貸的支持領(lǐng)域����。鼓勵金融機構加大對生態(tài)修復����、生物多樣性等新興議題與場(chǎng)景的支持���,同時(shí)鼓勵不同類(lèi)型銀行機構形成差異化市場(chǎng)定位����,形成具有比較優(yōu)勢的業(yè)務(wù)模式����。三是重視風(fēng)險管理��,提出要逐步將氣候變化相關(guān)風(fēng)險納入宏觀(guān)審慎政策框架�,鼓勵金融機構運用氣候風(fēng)險壓力測試����、情景分析等工具和方法���,有效應對轉型風(fēng)險����,提升綠色信貸的資產(chǎn)韌性�。

2.《綠色低碳轉型產(chǎn)業(yè)指導目錄(2024年版)》發(fā)布

《綠色低碳轉型產(chǎn)業(yè)指導目錄(2024年版)》(下稱(chēng)《2024版》)的發(fā)布�,是在“雙碳”戰略深入推進(jìn)背景下優(yōu)化產(chǎn)業(yè)綠色轉型引導的重要一步����,其核心目的是通過(guò)明確綠色低碳轉型產(chǎn)業(yè)的界定標準和重點(diǎn)領(lǐng)域�����,引導資金����、技術(shù)��、政策等資源向低碳方向傾斜�,加速產(chǎn)業(yè)結構的優(yōu)化升級�。作為綠色信貸投放的重要指引性文件����,《2024版》提出后續將通過(guò)“定期更新+動(dòng)態(tài)評估”�����,結合技術(shù)進(jìn)展靈活調整目錄����,避免政策滯后���,同時(shí)進(jìn)一步明確目錄內項目可優(yōu)先獲得綠色信貸��、綠色債券支持��,并納入央行碳減排支持工具范圍��。

《2024版》目錄從“綠色產(chǎn)業(yè)指導目錄”更名為“綠色低碳轉型產(chǎn)業(yè)指導目錄”���,進(jìn)一步反映出實(shí)現“雙碳”目標而對綠色產(chǎn)業(yè)發(fā)展與傳統產(chǎn)業(yè)轉型升級的多方面需求�?!?024版》包括7類(lèi)一級目錄���、31類(lèi)二級目錄�����、246類(lèi)三級目錄����,覆蓋節能降碳產(chǎn)業(yè)�、環(huán)境保護產(chǎn)業(yè)��、資源循環(huán)利用產(chǎn)業(yè)����、能源綠色低碳轉型��、生態(tài)保護修復和利用��、基礎設施綠色升級以及綠色服務(wù)�。與2019年版《綠色產(chǎn)業(yè)指導目錄》(下稱(chēng)《2019版》)相比�,除目錄名稱(chēng)調整外��,一是優(yōu)化了目錄結構��?�!?019版》中的節能環(huán)保產(chǎn)業(yè)����、清潔生產(chǎn)產(chǎn)業(yè)2類(lèi)一級目錄中均包含污染治理����、資源循環(huán)利用的內容���?�!?024版》將上述2類(lèi)一級目錄調整為節能降碳產(chǎn)業(yè)�����、環(huán)境保護產(chǎn)業(yè)���、資源循環(huán)利用產(chǎn)業(yè)3類(lèi)一級目錄�,相應調整有關(guān)二級目錄��、三級目錄設置����,使產(chǎn)業(yè)邊界更加清晰���。二是拓展覆蓋范圍�。新增了溫室氣體控制�、重點(diǎn)工業(yè)行業(yè)綠色低碳轉型�����、綠色物流��、信息基礎設施�、綠色技術(shù)產(chǎn)品研發(fā)認證推廣����、新污染物治理���、氫能“制儲輸用”全鏈條裝備制造等一批新興的綠色低碳轉型重點(diǎn)產(chǎn)業(yè)����,引導政策和資源支持相關(guān)產(chǎn)業(yè)健康發(fā)展���。三是明晰產(chǎn)業(yè)內涵���。更新完善了《2024版》各條目的解釋說(shuō)明內容�,明確了各類(lèi)產(chǎn)業(yè)的具體內涵��、最新法規政策和標準規范要求�,有助于防止盲目投資和低水平重復建設��,推動(dòng)相關(guān)行業(yè)更高水平���、更高質(zhì)量發(fā)展[1]��。

從對綠色貸款的引導意義來(lái)看����,目錄明確加強綠色金融與轉型金融銜接�����,鼓勵金融機構為符合要求的項目提供資金支持��。同時(shí)《2024版》目錄的更新有助于進(jìn)一步推動(dòng)金融管理部門(mén)完善綠色貸款統計等制度標準���,引導綠色信貸支持更多有助于經(jīng)濟社會(huì )綠色低碳轉型的領(lǐng)域[2]����。

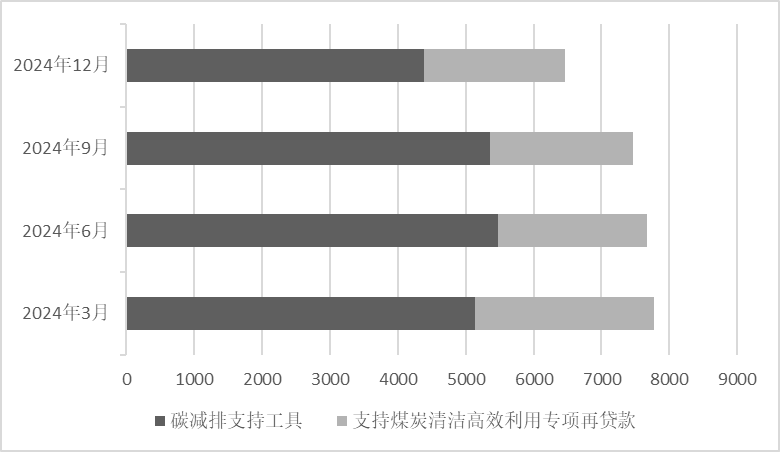

3. 明確碳減排貨幣政策工具延續至2027年年末

2024年7月��,《中共中央國務(wù)院關(guān)于加快經(jīng)濟社會(huì )發(fā)展全面綠色轉型的意見(jiàn)》明確提出延長(cháng)碳減排支持工具實(shí)施年限至2027年年末�����,貸款適用范圍和條件延續��;同時(shí)研究制定轉型金融標準�,為傳統行業(yè)領(lǐng)域綠色低碳轉型提供合理必要的金融支持����。支持煤炭清潔高效利用專(zhuān)項再貸款于2023年末到期��,存量資金繼續有效發(fā)揮作用����。截至2024年底�����,兩個(gè)工具余額分別為4385億元��、2073億元��,碳減排支持工具累計支持金融機構發(fā)放碳減排貸款超1.2萬(wàn)億元�。

圖1 2024 年碳減排支持工具和支持煤炭清潔高效利用專(zhuān)項再貸款余額

數據來(lái)源:中國人民銀行

4.逐步建立轉型金融政策部署

多項頂層政策提及轉型金融����,強調要推動(dòng)綠色金融與轉型金融的有效銜接��。2024年3月�����,《關(guān)于進(jìn)一步強化金融支持綠色低碳發(fā)展的指導意見(jiàn)》多次提及轉型金融�,提出“按照國家綠色低碳發(fā)展戰略���,科學(xué)制定����、規范實(shí)施清晰可執行的綠色金融和轉型金融標準”“加快研究制定轉型金融標準�,將符合條件的工業(yè)綠色發(fā)展項目等納入支持范圍�,明確轉型活動(dòng)目錄�、披露要求����、產(chǎn)品體系和激勵機制等核心要素”“鼓勵金融機構利用綠色金融標準或轉型金融標準��,加大對能源�、工業(yè)��、交通����、建筑等領(lǐng)域綠色發(fā)展和低碳轉型的信貸支持力度”“支持高排放行業(yè)和高排放項目綠色低碳轉型”等具體要求��。7月���,《中共中央國務(wù)院關(guān)于加快經(jīng)濟社會(huì )發(fā)展全面綠色轉型的意見(jiàn)》指出要豐富綠色轉型金融工具�,研究制定轉型金融標準���,為傳統行業(yè)領(lǐng)域綠色低碳轉型提供合理必要的金融支持��。10月���,《關(guān)于發(fā)揮綠色金融作用 服務(wù)美麗中國建設的意見(jiàn)》也強調要健全金融機構內部管理體系�,鼓勵金融機構優(yōu)化綠色低碳轉型領(lǐng)域授信管理�,探索建立生態(tài)信用行為激勵機制�,將企業(yè)降碳���、減污����、擴綠等表現作為貸款審批���、額度測算�、利率定價(jià)的重要參考因素���,推動(dòng)建立統一的綠色金融��、轉型金融標準體系��。

此外��,多地也根據地方產(chǎn)業(yè)特色先后發(fā)布了相關(guān)轉型金融指導文件���。例如浙江省《紡織行業(yè)轉型金融支持經(jīng)濟活動(dòng)目錄》�、貴州省《化工�、建材�、有色行業(yè)轉型金融支持技術(shù)目錄(2024年版)》��、廣東省《陶瓷行業(yè)轉型金融實(shí)施指南》�����、廣西省《鋁產(chǎn)業(yè)轉型金融支持指導目錄(試行)》等[3]��。

5.出臺專(zhuān)項信貸政策配合設備更新等行動(dòng)

提升設備安全可靠性�,促進(jìn)產(chǎn)業(yè)的高端化���、智能化和綠色化發(fā)展是設備更新的重點(diǎn)領(lǐng)域��,其中多個(gè)領(lǐng)域也是綠色信貸支持的重點(diǎn)方向��。2024年�,我國先后發(fā)布《推動(dòng)大規模設備更新和消費品以舊換新行動(dòng)方案》《關(guān)于實(shí)施設備更新貸款財政貼息政策的通知》《關(guān)于設備更新貸款財政貼息政策有關(guān)事項的補充通知》等政策����,提出通過(guò)中央財政貼息和超長(cháng)期特別國債資金���,降低企業(yè)融資成本�����,重點(diǎn)支持工業(yè)�、能源����、交通等領(lǐng)域的高端化�����、智能化�����,特別是綠色化設備更新����,由此也進(jìn)一步提振了綠色金融的市場(chǎng)需求����。同時(shí)���,人民銀行發(fā)布設備更新再貸款工具��,該階段性工具發(fā)放對象為21家全國性金融機構�����,支持其向制造業(yè)����、社會(huì )服務(wù)領(lǐng)域和中小微企業(yè)�、個(gè)體工商戶(hù)等設備更新改造提供貸款��。

從整體市場(chǎng)來(lái)看����,相關(guān)政策與消費激勵性政策等形成組合拳���,成果顯著(zhù)���,截至2024年底��,全國銀行業(yè)已與企業(yè)簽訂設備更新貸款合同金額超過(guò)8000億元����,已實(shí)際發(fā)放近2000億元用于設備升級��。中國銀行等主要國有銀行正加速布局���,截至2024年末其設備更新項目授信簽約超1200億元�。

(二)市場(chǎng)進(jìn)展

1.綠色信貸余額達36.6萬(wàn)億元����,貸款余額占比達14.31%

截至2024年末�����,我國人民幣本外幣綠色貸款余額達36.6萬(wàn)億元�����,同比增長(cháng)21.7%�,高于各項貸款增速14.5個(gè)百分點(diǎn)��,全年增加6.52萬(wàn)億元���,突破35萬(wàn)億元��,綠色貸款余額占各項貸款余額比例達14.31%���。從金融機構貸款投向項目看�����,投向具有直接和間接碳減排效益項目的貸款分別為12.25萬(wàn)億元和12.44萬(wàn)億元����,合計占綠色貸款的67.5%���。

圖2 2024年金融機構綠色貸款投向項目占比(按綠色貸款余額)

數據來(lái)源:中國人民銀行

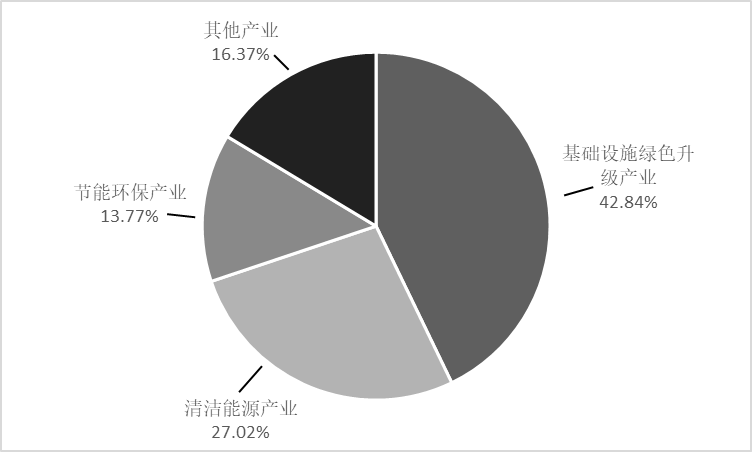

2.基礎設施綠色升級等增速繼續保持領(lǐng)先����,綠色貸款投放行業(yè)集中度降低

從綠色貸款投向用途看��,基礎設施綠色升級產(chǎn)業(yè)���、清潔能源產(chǎn)業(yè)和節能環(huán)保產(chǎn)業(yè)貸款余額分別為15.68��、9.89和5.04萬(wàn)億元�����,同比分別增長(cháng)19.8%����、25.6%和19.6%�����,占比分別為42.84%�����、27.02%�����、13.77%��,比年初分別增加2.60萬(wàn)億元��、2.02萬(wàn)億元和0.82萬(wàn)億元���。

圖 3 2024年綠色貸款投向用途占比(按綠色貸款余額)

數據來(lái)源:中國人民銀行

從綠色貸款投向行業(yè)看�,電力��、熱力�、燃氣及水生產(chǎn)和供應業(yè)綠色貸款余額8.85萬(wàn)億元���,同比增長(cháng)20.9%���,比年初增加1.52萬(wàn)億元����,占比為24.18%��;交通運輸��、倉儲和郵政業(yè)綠色貸款余額5.92萬(wàn)億元����,同比增長(cháng)11.5%����,比年初增加6145億元���,占比為16.17%�����。此兩類(lèi)綠色信貸余額加總占比進(jìn)一步下降至40.35%�����,其余綠色低碳領(lǐng)域的綠色信貸余額占比增長(cháng)至59.65%�,綠色信貸投放集中度降低�。

圖4 2024年綠色貸款投向行業(yè)占比(按綠色貸款余額)

數據來(lái)源:中國人民銀行

3.各類(lèi)型銀行綠色信貸增速及結構占比迎來(lái)雙增

在“綠色金融”大文章的政策引導下��,多家銀行綠色信貸增速及結構占比實(shí)現突破����。從信貸總量來(lái)看���,根據各銀行2024年年度報告計算����,2024年末綠色信貸余額超萬(wàn)億的銀行數量為5家�����,依次為工商銀行��、農業(yè)銀行���、建設銀行���、中國銀行和農業(yè)發(fā)展銀行��。從銀行性質(zhì)來(lái)看��,在國有銀行方面�����,工商銀行以6萬(wàn)億元綠色信貸余額居于首位�����,中國銀行以31.03%同比增速領(lǐng)跑����,大部分國有銀行也均保有20%以上的同比增速���。在股份制銀行方面�����,興業(yè)銀行���、浦發(fā)銀行��、中信銀行綠色信貸余額均超過(guò)5000億元���,其中興業(yè)銀行以超9600億元居于首位���,廣發(fā)銀行��、光大銀行�、渤海銀行同比增速均超過(guò)40%���。在地方法人銀行方面�,隨著(zhù)國家全面推進(jìn)鄉村振興和美麗中國建設���,地方在綠色融資方面需求日益增加�����。哈爾濱銀行����、蒙商銀行�、廈門(mén)銀行�、寧夏銀行等八家銀行同比增速均超40%���。

表 1 2024年政策性銀行�����、國有銀行和部分股份制銀行綠色信貸余額統計

表 2 2024年政策性銀行��、國有銀行和部分股份制銀行綠色信貸余額統計

數據來(lái)源:各銀行2024年年度報告�����、可持續發(fā)展報告或社會(huì )責任報告�。

數據方法:綠色信貸余額及同比增速數據由各行報告直接披露�。綠色貸款占本行貸款余額比例由綠色信貸余額除以各行客戶(hù)貸款及墊款總額計算所得�����,其中各行客戶(hù)貸款及墊款總額均未加應計利息及未減貸款減值準備�。

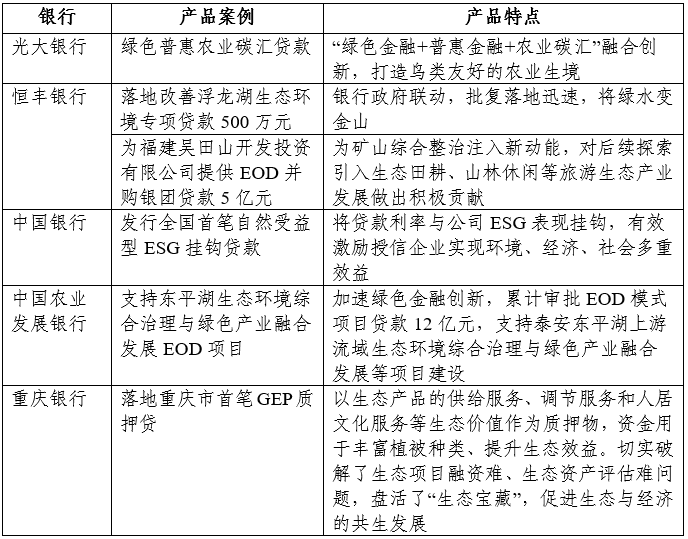

3. “生態(tài)主題金融產(chǎn)品”“藍色金融”“轉型金融”等是產(chǎn)品創(chuàng )新重點(diǎn)領(lǐng)域

在生態(tài)主題金融方面����,當前銀行業(yè)實(shí)踐主要圍繞生物多樣性保護和生態(tài)產(chǎn)品價(jià)值實(shí)現展開(kāi)�����。在生物多樣性保護方面�,銀行業(yè)綠色信貸多與生態(tài)修復����、野生動(dòng)植物棲息地保護等有關(guān)����,通過(guò)綠色普惠農業(yè)碳匯貸款�����、改善生態(tài)環(huán)境專(zhuān)項貸款等機制創(chuàng )新�����,推動(dòng)了生態(tài)環(huán)境保護與金融工具的結合���,如恒豐銀行菏澤分行下?lián)芨↓埡鷳B(tài)環(huán)境專(zhuān)項貸款500萬(wàn)元用于支持浮龍湖生態(tài)型漁業(yè)發(fā)展�����,為野生魚(yú)類(lèi)棲息環(huán)境的改善注入金融活力�。在生態(tài)產(chǎn)品價(jià)值實(shí)現方面�����,多家銀行基于生態(tài)資產(chǎn)的確權和交易發(fā)展金融產(chǎn)品���,如光大銀行南京分行通過(guò)支持當地生態(tài)環(huán)境優(yōu)越地區的農業(yè)發(fā)展�����,將農田轉化為碳匯資源�,為農業(yè)項目提供了貸款增信依據��。

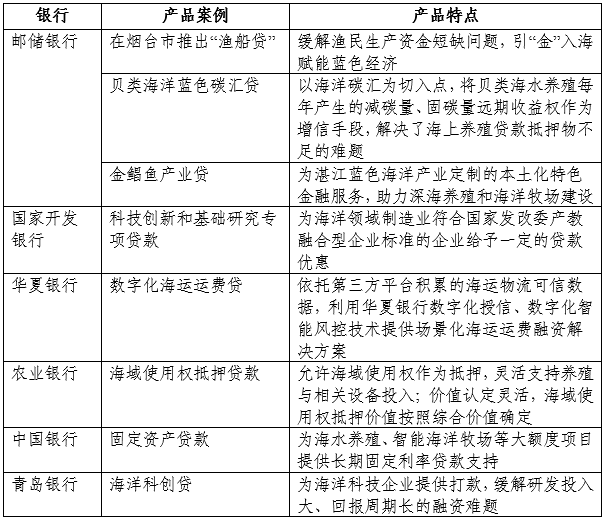

在藍色金融方面���,伴隨可持續海洋經(jīng)濟體系建設力度的加強�����,“藍色金融”進(jìn)一步發(fā)展��。2024年����,銀行業(yè)對于藍色金融市場(chǎng)的重視程度不斷提高���,持續開(kāi)發(fā)新產(chǎn)品��,助力海洋技術(shù)產(chǎn)業(yè)進(jìn)步和海洋經(jīng)濟發(fā)展�����。藍色金融的創(chuàng )新應用在海洋漁業(yè)領(lǐng)域���,通過(guò)豐富抵押物等舉措緩解漁民面對的資金緊張問(wèn)題�����,有效推動(dòng)了海洋漁業(yè)的可持續發(fā)展�。如農業(yè)銀行允許海域使用權作為抵押���,靈活支持養殖與相關(guān)設備投入�。

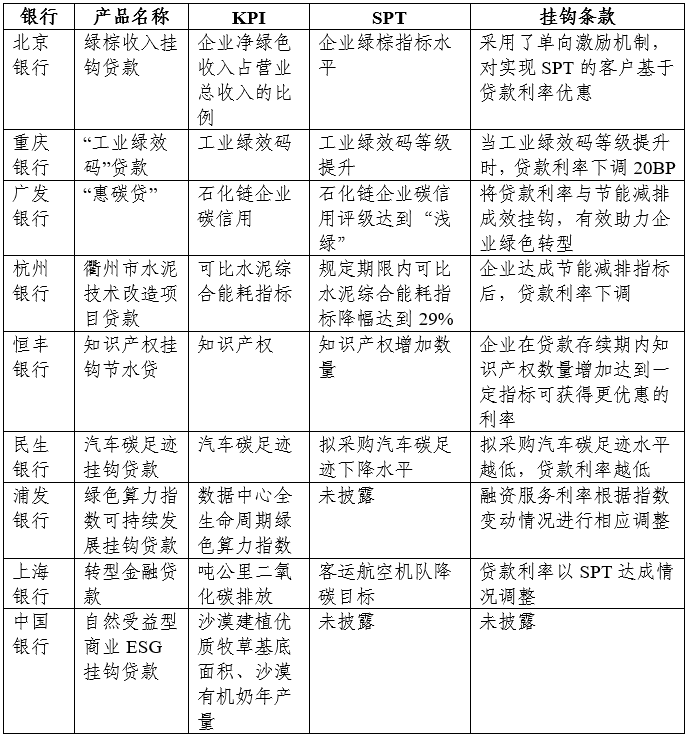

在轉型金融方面�����,以可持續發(fā)展掛鉤類(lèi)產(chǎn)品為代表的產(chǎn)品發(fā)展較快�,掛鉤指標日益豐富�����,涵蓋節能減排����、企業(yè)評級等多個(gè)創(chuàng )新領(lǐng)域��,具體指標包括綠棕指標�����、碳信用評級�、綜合能耗指標���、知識產(chǎn)權數量�、ESG評級���、綠色算力指數等����。掛鉤條款主要表現為貸款利率的調整�,呈現出根據企業(yè)績(jì)效目標的達成情況����,利率上浮或下調的特點(diǎn)����。例如�,重慶銀行的“工業(yè)綠效碼”貸款���,當企業(yè)的工業(yè)綠效碼等級提升時(shí)�����,貸款利率下調20bp�,以此激勵企業(yè)提升自身綠色化水平�����。

表3 生態(tài)相關(guān)金融貸款產(chǎn)品示例

表4 藍色金融貸款產(chǎn)品示例

表5 轉型金融貸款產(chǎn)品示例

資料來(lái)源:各銀行2024年可持續發(fā)展報告或社會(huì )責任報告�����。

3. 部分金融機構更加重視氣候風(fēng)險識別��、評估等機制建設

中國銀行����、農業(yè)銀行���、交通銀行等多家銀行將氣候環(huán)境風(fēng)險納入綠色金融重點(diǎn)工作�,建立“識別����、評估����、管理”全流程機制���。在識別方面��,郵儲銀行建立了環(huán)境信息數據庫以識別氣候風(fēng)險���,光大銀行推進(jìn)了碳排放數據核算和情景分析體系以提高其識別氣候風(fēng)險的能力�����。在評估方面�����,銀行業(yè)通過(guò)抓取風(fēng)險要素�����、壓力測試等舉措對高風(fēng)險行業(yè)及客戶(hù)進(jìn)行重點(diǎn)審查��,以農業(yè)銀行為代表的多家銀行針對受平均氣溫上升���、土地荒漠化�����、海平面上升等長(cháng)期趨勢影響較大的行業(yè)以及受轉型風(fēng)險沖擊較大的傳統能源行業(yè)�����、高碳行業(yè)加強風(fēng)險評估�����;郵儲銀行���、渤海銀行等通過(guò)開(kāi)展氣候壓力測試��,評估碳排放成本對信貸資產(chǎn)品質(zhì)的影響���。在管理方面����,主要通過(guò)制度創(chuàng )新�����、能力提升與金融科技的應用避免“運動(dòng)式”減碳�����。在制度創(chuàng )新上����,各大銀行積極推動(dòng)ESG制度建設與流程優(yōu)化���,明確氣候風(fēng)險治理職責劃分和管理路徑�����。如浙商銀行制定《浙商銀行環(huán)境��、社會(huì )和治理風(fēng)險管理辦法》�,將氣候與環(huán)境風(fēng)險全面納入信貸準入��、風(fēng)險預警與信貸審查等環(huán)節����,實(shí)現從事前評估到事中監控�、事后審查的閉環(huán)管理機制�����。在能力建設上����,交通銀行等多家銀行定期開(kāi)展氣候和環(huán)境相關(guān)風(fēng)險管理主題培訓����;在金融科技應用上���,部分銀行推動(dòng)風(fēng)險管理工具數字化��、智能化����。

二�����、面臨挑戰

(一)銀行息差陡降壓縮盈利空間���,加大銀行綠色金融發(fā)展壓力

近年來(lái)�����,金融市場(chǎng)環(huán)境發(fā)生深刻變化���,銀行息差呈現出持續下降的態(tài)勢�,這對銀行的整體盈利能力產(chǎn)生了嚴重的擠壓效應���。綠色信貸業(yè)務(wù)作為銀行信貸業(yè)務(wù)的重要組成部分��,由于其自身特點(diǎn)��,在當前息差收窄的背景下���,原有FTP基點(diǎn)優(yōu)惠優(yōu)勢下降���。疊加綠色信貸業(yè)務(wù)重點(diǎn)投放項目往往建設運營(yíng)周期長(cháng)���、技術(shù)路線(xiàn)新穎��,市場(chǎng)前景不確定因素較多�����,在息差收窄的大環(huán)境下�,綠色信貸業(yè)務(wù)的利潤空間被進(jìn)一步壓縮����,銀行在拓展綠色信貸業(yè)務(wù)時(shí)不得不承受更大的成本壓力或面臨更高的風(fēng)險管理需求�。

(二)轉型金融供需矛盾突出��,難形成規模投放的顯著(zhù)效應

在需求端�,高碳行業(yè)深受周期性低谷及盈利能力下滑困擾����,自主轉型投入意愿普遍不強�����,且較容易開(kāi)展的轉型活動(dòng)在前期已基本落地����,后續待轉型項目多為投入風(fēng)險高���、回報周期長(cháng)的難點(diǎn)領(lǐng)域����。同時(shí)����,具備轉型能力的大型企業(yè)傾向于依賴(lài)自有資金��,而供應鏈上迫切需要資金的中小企業(yè)����,或因缺乏抵質(zhì)押基礎或轉型信息披露能力等����,融資能力不足���,難以獲得有效支持��,導致有效轉型融資需求整體偏弱且分布失衡�����。在供給側���,轉型活動(dòng)固有的復雜性����,包括技術(shù)目錄前瞻性不足����、過(guò)程性風(fēng)險難以在事前精準評估等�����,顯著(zhù)加劇了銀行的放貸審慎性�;加之銀行傳統的授信管理框架難以充分適應轉型金融的特殊性�����,地方分支機構審批難度較大�����,金融機構規?���;峁┺D型貸款的能力受限�����。

(三)產(chǎn)業(yè)綠色轉型升級出現新形勢�,傳統授信管理流程尚未充分適應

產(chǎn)業(yè)綠色化轉型催生大量新技術(shù)���、新業(yè)態(tài)�,對金融服務(wù)提出了更高要求��。一方面��,當前授信管理主要依賴(lài)歷史財務(wù)數據����、有形資產(chǎn)抵押和強擔保�����,對綠色項目的技術(shù)風(fēng)險����、政策穩定性及環(huán)境效益實(shí)現等關(guān)鍵新興風(fēng)險因子缺乏有效評估能力����。另一方面���,綠色項目的商業(yè)模式和現金流結構也呈現出“投資集中�、階段收益”等新特征�,如新興的碳捕集利用與封存項目前期需投入巨額資金建設捕集設備��,待項目投產(chǎn)后分階段通過(guò)碳指標交易產(chǎn)生收益�����,但銀行標準化審批模板仍依賴(lài)廠(chǎng)房土地等傳統押品����,易造成企業(yè)在關(guān)鍵節點(diǎn)面臨資金錯配����。此外��,有效分散風(fēng)險的銀保合作亦存難點(diǎn)����,如針對特定環(huán)境風(fēng)險的保險產(chǎn)品供給不足����、銀行與保險機構間風(fēng)險評估標準不一及數據共享不暢���,限制了風(fēng)險共擔機制的推廣�,加劇了信貸投放的審慎性��。這種機制調整的滯后性���,制約了金融對綠色轉型的高效支持����。

(四)氣候風(fēng)險與ESG風(fēng)險管理的基礎數據不足�����,風(fēng)險管理機制短期難以全面建立

一方面�,氣候風(fēng)險的識別與評估本身具有高度復雜性�,物理風(fēng)險和轉型風(fēng)險的量化方法仍在探索中��,缺乏統一�、權威的標準和可靠的預測工具����。這使得銀行難以準確預判氣候變化對不同區域�、不同行業(yè)借款人償債能力的潛在沖擊��,無(wú)法將氣候因子真正內化到信用風(fēng)險定價(jià)模型中�����。另一方面���,環(huán)境和氣候數據的缺乏����、不完整及質(zhì)量參差不齊���,嚴重制約了風(fēng)險評估的全面性和準確性���。銀行在開(kāi)展客戶(hù)碳排放核算�、環(huán)境合規審查及ESG表現評估時(shí)���,普遍遭遇企業(yè)層面數據披露不足�、核算口徑不一����、歷史追溯困難等障礙��。這種基礎數據的缺失和不完善�����,加之評估方法的不成熟��,使得金融機構在短期內難以建立起系統化���、全覆蓋的氣候風(fēng)險與ESG風(fēng)險管理機制�,風(fēng)險識別��、量化�����、監測����、緩釋及報告等關(guān)鍵環(huán)節的準確性與有效性也成為制約綠色信貸深度發(fā)展的瓶頸���。

三�����、發(fā)展建議

(一)建立差異化綠色金融市場(chǎng)定位����,突破綠色融資利率“內卷”圈

面對息差收窄對盈利空間的擠壓����,銀行亟需構建覆蓋不同類(lèi)型企業(yè)全生命周期�、融合多元金融服務(wù)與科技賦能的綜合服務(wù)模式��。一方面��,堅持差異化市場(chǎng)定位�,大型銀行可發(fā)揮網(wǎng)絡(luò )渠道���、業(yè)務(wù)功能協(xié)同等優(yōu)勢����,圍繞“五篇大文章”探索創(chuàng )新��,助力高水平科技自立自強和科技強國建設���;中小銀行則立足當地開(kāi)展特色化經(jīng)營(yíng)�����,要發(fā)揮服務(wù)城鄉居民����、服務(wù)中小企業(yè)�����、服務(wù)地方經(jīng)濟的生力軍作用���,加大鄉村振興等領(lǐng)域融資支持���,形成錯位競爭優(yōu)勢��。�,另一方面��,通過(guò)靈活運用“投貸聯(lián)動(dòng)”��、“信貸+融資租賃”�����、“信貸+保險”等組合工具�,滿(mǎn)足企業(yè)在不同發(fā)展階段和項目節點(diǎn)的差異化融資需求���。同時(shí)持續發(fā)揮金融科技在精準識別和風(fēng)險定價(jià)中的作用����。比如完善環(huán)境信息披露��、碳核算���、第三方評估等多維數據����,開(kāi)發(fā)智能化的綠色項目質(zhì)量評估體系��;立足長(cháng)期發(fā)展視角���,通過(guò)動(dòng)態(tài)篩選加強優(yōu)質(zhì)綠色資產(chǎn)識別����。

(二)政策市場(chǎng)兩端協(xié)同發(fā)力����,激活轉型金融規模動(dòng)能

破解轉型金融供需失衡困局�����,需政策引領(lǐng)與市場(chǎng)創(chuàng )新雙軌并進(jìn)�。一方面����,政策端重在構建共識與標準���。以綠色金融體系建設為基礎���,從標準體系���、統計制度�、激勵舉措等方面加強轉型金融與綠色金融的銜接�,用好現有基礎發(fā)展轉型金融�����,優(yōu)化市場(chǎng)導向����、增強可操作性���。另一方面�����,金融機構需從戰略層面進(jìn)一步深化發(fā)展轉型金融必要性的認識���,同時(shí)從實(shí)操層面增強對高載能行業(yè)轉型升級路徑與市場(chǎng)空間的研判能力�����,將轉型金融與設備更新���、降碳改造等明確場(chǎng)景設計相結合�����,將發(fā)展轉型金融與鋼鐵行業(yè)超低排放改造�、煤電靈活性改造����、水泥行業(yè)低碳技術(shù)升級等重大工程相銜接��。同時(shí)針對大型企業(yè)和供應鏈企業(yè)提供差異化轉型融資支持方案��。此外從推動(dòng)轉型發(fā)展的大局來(lái)看�����,仍需加強產(chǎn)業(yè)��、金融���、財政協(xié)同���,譬如通過(guò)發(fā)展轉型相關(guān)的保險產(chǎn)品�、建立風(fēng)險補償資金池等方式分攤風(fēng)險��。

(三)加快跟進(jìn)行業(yè)轉型進(jìn)程����,優(yōu)化綠色金融授信管理流程

加速響應新業(yè)態(tài)���、新模式和新風(fēng)險特征�����,優(yōu)化傳統授信流程的關(guān)鍵在于實(shí)施更趨差異化�、更具前瞻性的授信策略�����。一方面�,強化差異性��。加強對行業(yè)細分領(lǐng)域的深耕研判��,關(guān)注細分市場(chǎng)和產(chǎn)業(yè)鏈細分環(huán)節�,針對個(gè)性化的商業(yè)模式�����、技術(shù)成熟度���、政策支持�����、風(fēng)險特征等進(jìn)行畫(huà)像��,謹防“一刀切”的綜合授信政策�。另一方面����,增強前瞻性�,加速形成基于深入理解金融市場(chǎng)動(dòng)態(tài)����,進(jìn)行高效策略布局和風(fēng)險管理的前瞻性思維模式��。積極借鑒“技術(shù)流”授信理念��,構建融合技術(shù)可行性深度研判����、環(huán)境效益可量化評估以及商業(yè)模式可持續性分析的立體化風(fēng)險評估框架�。結合產(chǎn)業(yè)發(fā)展趨勢和公司創(chuàng )新能力���,加快將知識產(chǎn)權����、科研成果等軟實(shí)力嵌入信貸審批模型�。

(四)逐步夯實(shí)風(fēng)險管理基礎設施����,優(yōu)化風(fēng)險評估機制

銀行需采取系統性�、漸進(jìn)式策略����,著(zhù)力夯實(shí)數據基礎并完善評估方法�。緊跟信息披露標準和市場(chǎng)建設進(jìn)程�����,持續通過(guò)整合利用物聯(lián)網(wǎng)設備監測��、大數據平臺等外部數據源����,搭建綠色金融數據庫�����,強化數據更新的及時(shí)性����。同時(shí)在評估機制建設上����,銀行可采取分步走策略�����,譬如初期選擇以火電�����、鋼鐵�、建材等高碳排或易受氣候風(fēng)險影響的行業(yè)開(kāi)展壓力測試試點(diǎn)�,初判行內信貸資產(chǎn)風(fēng)險水平�����;中期逐步將量化后的氣候風(fēng)險因子納入銀行內部的信用風(fēng)險評級體系和貸款定價(jià)模型����,逐步建立氣候風(fēng)險資產(chǎn)分類(lèi)與撥備計提標準���;經(jīng)過(guò)積累�����,遠期構建起覆蓋風(fēng)險識別�、動(dòng)態(tài)監測���、信息披露等的綜合管理體系�����。

參考文獻

[1] 國家發(fā)展改革委.國家發(fā)展改革委有關(guān)負責同志就《綠色低碳轉型產(chǎn)業(yè)指導目錄(2024 年版)》答記者問(wèn)[EB/OL].https://www.gov.cn/zhengce/202403/content_6935420.htm.

[2] 王遙�,劉慧心.明晰綠色低碳轉型方向強化產(chǎn)業(yè)高質(zhì)量發(fā)展支撐——《綠色低碳轉型產(chǎn)業(yè)指導目錄 (2024 年版) 解讀》[EB/OL]. http://www.greenhousegog.com/info/1012/8481.htm.

[3] 劉晶寧.國內外轉型金融標準發(fā)展研究及我國地方轉型金融實(shí)踐分析 [EB/OL]. https://mgflab.nsd.pku.edu.cn/yjcg/gzlw/847bbd8a46924ef9bd7a3776cb80732b.htm.

相關(guān)文章:

1�、IIGF年報 | 2023年綠色信貸進(jìn)展報告

2�����、IIGF觀(guān)點(diǎn) | 任玉潔���、傅奕蕾:三大著(zhù)力點(diǎn)推動(dòng)央企綠色債券高質(zhì)量發(fā)行——《關(guān)于支持中央企業(yè)發(fā)行綠色債券的通知》解讀

3�、IIGF觀(guān)點(diǎn) | 王子寬�����、吳倩茜:綠色金融的長(cháng)三角樣本——《長(cháng)三角綠色金融發(fā)展報告(2024)》摘編

4�����、IIGF觀(guān)點(diǎn) | 周洲�、傅奕蕾等:應對轉型風(fēng)險 推動(dòng)綠色保險提質(zhì)升級

作者:

傅奕蕾 中央財經(jīng)大學(xué)綠色金融國際研究院研究員

高海洋 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

研究指導:

任玉潔 中央財經(jīng)大學(xué)綠色金融國際研究院綠色金融研究中心主任