來(lái)源:中國金融40人論壇

自2009年全球首筆綠色債券發(fā)行以來(lái)�����,全球綠色金融市場(chǎng)一直以固定收益類(lèi)產(chǎn)品為主導�。2020年��,全球首只“綠色股票”在瑞典亮相����,成為綠色金融領(lǐng)域的又一創(chuàng )新產(chǎn)品���。

在全球各國共同推動(dòng)“碳中和”的大趨勢下���,與氣候風(fēng)險及低碳轉型相關(guān)的投資機遇很可能成為未來(lái)十年ESG投資的主要焦點(diǎn)����。作為聚焦清晰�、操作簡(jiǎn)易的投資工具����,綠色股票有望成為與綠色債券并駕齊驅的核心綠色金融資產(chǎn)之一��。

中國在綠色金融領(lǐng)域已居國際領(lǐng)先地位�。在“雙碳”背景下�,中國未來(lái)三十年的低碳轉型投資需求將達上百萬(wàn)億元人民幣�����。毋庸置疑��,這其中既有風(fēng)險較低��、適合使用綠色貸款和綠色債券等債權融資的項目�,也有風(fēng)險較高�����、更適合利用股權融資的項目����。因此����,引進(jìn)并推廣綠色股票的評估標準和融資形式��,既能給致力于低碳轉型的中國企業(yè)提供一種成本更低���、期限更長(cháng)�、靈活性更高的融資工具���,也能給專(zhuān)注于環(huán)境與氣候風(fēng)險治理的ESG投資者提供一種回報更高��、可信度更高的綠色金融資產(chǎn)��。

——孫明春 中國金融四十人論壇(CF40)成員����、海通國際首席經(jīng)濟學(xué)家�����;夏韻 海通國際ESG專(zhuān)業(yè)分析師

* 文章僅代表作者個(gè)人觀(guān)點(diǎn)���,不代表CF40立場(chǎng)���。

圖源 / 網(wǎng)絡(luò )

“綠色股票”的發(fā)展前景及中國機遇

文 | 孫明春 夏韻

自2009年全球首筆綠色債券發(fā)行以來(lái)�����,全球綠色金融市場(chǎng)一直以固定收益類(lèi)產(chǎn)品為主導��。2020年���,全球首只“綠色股票”在瑞典亮相�,成為綠色金融領(lǐng)域的又一創(chuàng )新產(chǎn)品����。2021年����,納斯達克在其北歐交易所推出了“綠股貼標”計劃���,至今已有8家上市公司獲得了納斯達克的綠股標簽�。去年11月���,菲律賓的一家聚焦可再生能源的不動(dòng)產(chǎn)投資信托公司(REIT)也獲得了綠股認證�,并于今年2月在菲律賓交易所上市����,成為亞洲首筆綠股IPO�����。

作為一種新型可持續金融產(chǎn)品�,綠色股權為全球投資者提供了新的資產(chǎn)類(lèi)別�����。相對于ESG投資涵蓋主題廣�、評級難度大����、價(jià)值判斷多等特點(diǎn)�����,綠色股票聚焦于節能減排與低碳轉型主題����,評估方法客觀(guān)透明����,可滿(mǎn)足那些專(zhuān)注于氣候變化風(fēng)險與機遇的股權投資者的特殊需求��。在全球“碳中和”大趨勢下����,綠色股票有望成為與綠色債券并駕齊驅的核心綠色金融資產(chǎn)之一����。

中國在綠色金融領(lǐng)域已居國際領(lǐng)先地位��。在“雙碳”背景下����,中國未來(lái)三十年的低碳轉型投資需求將達上百萬(wàn)億元人民幣�����。毋庸置疑�,這其中既有風(fēng)險較低��、適合使用綠色貸款和綠色債券等債權融資的項目�,也有風(fēng)險較高�����、更適合利用股權融資的項目���。因此�,引進(jìn)并推廣綠色股票的評估標準和融資形式��,既能給致力于低碳轉型的中國企業(yè)提供一種成本更低�����、期限更長(cháng)��、靈活性更高的融資工具�����,也能給專(zhuān)注于環(huán)境與氣候風(fēng)險治理的ESG投資者提供一種回報更高��、可信度更高的綠色金融資產(chǎn)����。

“綠色股票”的概念最早由瑞典銀行(Swedbank)和挪威的研究機構“國際氣候研究中心”(CICERO, Center for International Climate Research)合作開(kāi)發(fā)���。

2020年5月����,瑞典房地產(chǎn)公司K2A發(fā)布了一份綠色股權框架�����,由瑞典銀行擔任其“結構顧問(wèn)”(structuring advisor)�����,CICERO提供第三方獨立評估����,成為全球第一家獲“綠股”評估的公司(圖1)�����。此后�����,瑞典銀行又為幾家公司提供了此項顧問(wèn)服務(wù)���,幫助他們設計綠色股權框架����,并向市場(chǎng)推廣“綠股”概念����。

2021年6月�����,納斯達克在歐洲推出“綠股”標簽�����。同月����,獲CICERO“評綠”的過(guò)濾技術(shù)供應商NX Filtration在阿姆斯特丹泛歐交易所上市����。今年2月�,德國電商企業(yè)Rebelle在納斯達克北歐交易所上市���,成為納斯達克首筆綠股IPO����。共有四家公司在今年一季度獲得了納斯達克綠股貼標��。

2021年11月����,菲律賓的一家聚焦可再生能源的不動(dòng)產(chǎn)投資信托公司Citicore Energy REIT Corp. 獲得了CICERO的綠股認證����,并于今年2月在菲律賓交易所上市�����,成為亞洲首筆綠股IPO���。

圖1:綠色股票發(fā)展歷程

數據來(lái)源:CICERO�����、海通國際

2021年6月8日�,納斯達克面向北歐市場(chǎng)的發(fā)行人推出“綠色股票標簽”(Green Equity Designation)計劃��,目的是提高上市公司在綠色發(fā)展方面的能見(jiàn)度和透明度���,便于ESG投資者識別綠色標的����。納斯達克表示�,如果綠股“貼標”在北歐市場(chǎng)獲得成功��,隨后也會(huì )在美國市場(chǎng)復制推廣��。經(jīng)過(guò)一年的發(fā)展���,已有8家上市公司獲得了納斯達克的綠股標簽�。

數據來(lái)源:CICERO�����、海通國際

2021年6月8日�,納斯達克面向北歐市場(chǎng)的發(fā)行人推出“綠色股票標簽”(Green Equity Designation)計劃��,目的是提高上市公司在綠色發(fā)展方面的能見(jiàn)度和透明度���,便于ESG投資者識別綠色標的����。納斯達克表示�,如果綠股“貼標”在北歐市場(chǎng)獲得成功��,隨后也會(huì )在美國市場(chǎng)復制推廣��。經(jīng)過(guò)一年的發(fā)展���,已有8家上市公司獲得了納斯達克的綠股標簽�。

“綠股貼標”是自愿性計劃���。納斯達克北歐主板市場(chǎng)(Nordic Main Market)和納斯達克北方第一增長(cháng)市場(chǎng)(Nasdaq First North Growth Market)的上市公司和潛在上市發(fā)行人均可申請(圖2)����。

圖2:綠色股票標簽的申請流程

納斯達克的“綠色標簽”分為綠色股票標簽(Green Equity Designation)和綠色股票轉型標簽(Green Equity Transition Designation)兩種��,前者旨在標識出收入和投資中超過(guò)50%來(lái)源于綠色活動(dòng)的公司��,后者旨在識別致力于綠色轉型���、并將其50%的投資投向綠色領(lǐng)域的公司�����。

納斯達克指定CICERO和穆迪ESG解決方案事業(yè)部(Moody’s ESG Solutions����,下簡(jiǎn)稱(chēng)“穆迪ESG”)作為“綠股貼標”的評估服務(wù)商�。公司需要獲得評估機構出具的獨立意見(jiàn)�����、且滿(mǎn)足交易所的界定標準(表1)����,方可獲得綠色股票貼標���。

表1:納斯達克對綠色股票的標準和要求

數據來(lái)源:納斯達克�����、海通國際

目前���,納斯達克是第一家也是唯一一家在歐洲推出綠股標簽的交易所��。其他歐洲交易所雖然沒(méi)有推出綠股標簽�����,但也歡迎和認同帶有“綠色”標簽的IPO�。2021年����,過(guò)濾技術(shù)供應商NX Filtration經(jīng)CICERO評估����,其100%的收入和投資均為綠色����。該公司隨后以“綠色IPO”的名義在阿姆斯特丹泛歐交易所上市���。阿姆斯特丹泛歐交易所對這筆綠色IPO也做了積極宣傳�。

納斯達克指定CICERO和穆迪ESG兩家機構作為綠股標簽的獨立第三方評估機構��。

其中�,CICERO是挪威的一家專(zhuān)業(yè)氣候研究機構�,也是全球領(lǐng)先的綠色債券第二意見(jiàn)(SPO���,Second party opinion)提供商�。發(fā)行綠色債券需經(jīng)過(guò)第三方專(zhuān)業(yè)機構的審核��,具體方式包括第二意見(jiàn)���、認證和評級等����,其中����,第二意見(jiàn)是指由發(fā)行人聘請第三方機構對綠色債券的評估出具專(zhuān)業(yè)的意見(jiàn)書(shū)�,評估其綠色屬性���。

作為綠色認證領(lǐng)域的全球領(lǐng)先機構之一�����,CICERO在2008年參與了全球首筆標準化綠色債券的發(fā)行�。按氣候債券倡議組織(CBI��,Climate Bonds Initiative)的統計�,2008-19年間���,由CICERO評估的綠色債券的市場(chǎng)份額按累計發(fā)行金額計為37%�����,按交易筆數計占77%���。CICERO累計評估了超過(guò)3100億美元的綠色債券�,在綠色評估/認證領(lǐng)域具有專(zhuān)業(yè)性和權威性����。2018年起��,為滿(mǎn)足全球綠色債券市場(chǎng)的發(fā)展需求�����,CICERO成立了子公司CICERO Shades of Green�,專(zhuān)注于提供綠色和可持續金融領(lǐng)域的第二意見(jiàn)服務(wù)�。

CICERO是首家對公司股權進(jìn)行綠色評價(jià)的第三方服務(wù)機構���,截至2022年4月已完成了16家公司的綠色評估���,涉及地產(chǎn)����、交通運輸���、能源�、制造業(yè)��、可選消費等行業(yè)��,有豐富的實(shí)踐經(jīng)驗和完整的公司評估方法���。

其評估方法不僅能識別一家公司業(yè)務(wù)活動(dòng)的綠色屬性和綠色程度�����,而且會(huì )明確界定一家公司的收入和投資中的綠色比例�。在對一家公司進(jìn)行綠色評估時(shí)��,CICERO主要評估“收入和投資”以及“治理架構”兩大部分(圖3)��。

圖3:CICERO綠色公司評估的框架

數據來(lái)源:CICERO����、海通國際

在收入和投資方面�,評估內容主要包括:1)公司總收入中來(lái)自綠色活動(dòng)的部分(及其綠色程度)�����,認定為綠色收入�;2)公司投資中投向綠色活動(dòng)的部分(及其綠色程度)�,認定為綠色投資��,以了解公司未來(lái)的收入構成和綠色轉型戰略��。

在可持續發(fā)展治理架構方面�����,評估內容主要包括:1)公司的環(huán)境治理�,如公司是否制定了減碳或零碳目標�,是否進(jìn)行氣候風(fēng)險壓力測試��,是否按照氣候相關(guān)財務(wù)信息披露工作組(TCFD)框架進(jìn)行氣候信息披露等��;2)按照《歐盟可持續金融分類(lèi)方案》評價(jià)公司業(yè)務(wù)的可持續性�����。

在最終的第二意見(jiàn)報告中����,CICERO會(huì )列明公司綠色收入和綠色投資的比例��,并對可持續發(fā)展的治理架構作出評估�,分為一般�����、良好和卓越三個(gè)等級�。評估數據來(lái)自公司自主披露信息����、公司提交的材料及其他公開(kāi)信息����。

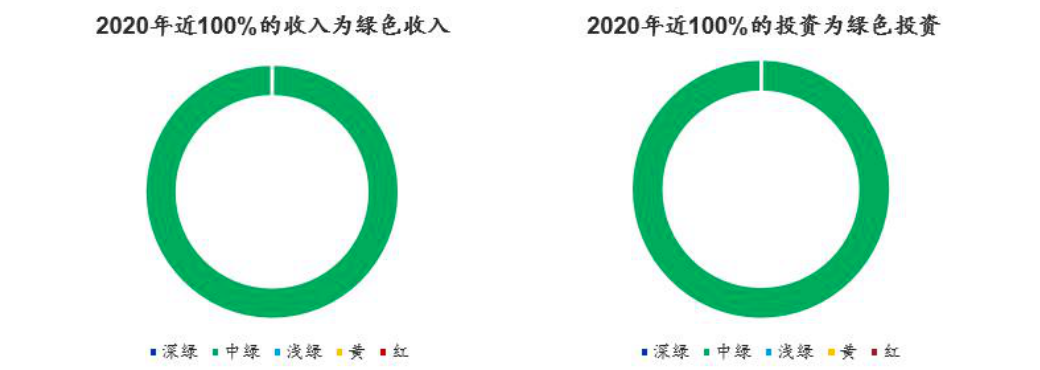

在上述評估框架中����,最核心的部分是對公司收入和投資的綠色評估����。參考綠色債券的評估方法�,CICERO設計了一套針對公司的“綠色等級”(Shades of Green)的評估方法��。按照與低碳轉型��、氣候韌性長(cháng)遠愿景的一致性�,CICERO將公司的業(yè)務(wù)活動(dòng)分為“深綠”“中綠”“淺綠”“黃”和“紅”共五個(gè)等級(圖4)�����,并按此量化一家公司總收入中綠色收入的占比以及總投資中綠色投資的占比�����。以瑞典房地產(chǎn)公司K2A為例�����,其2020年度的綠色收入占比75%�,綠色投資占比為74%(見(jiàn)案例1)�。

圖4:綠色等級(Shades of Green)

數據來(lái)源:CICERO�����、海通國際

案例1:CICERO對房地產(chǎn)企業(yè)K2A收入和投資的綠色評估

K2A是一家瑞典的房地產(chǎn)公司����,2019年6月在納斯達克斯德哥爾摩上市�,主營(yíng)業(yè)務(wù)為自建租賃式公寓�、并對它們進(jìn)行長(cháng)期經(jīng)營(yíng)租賃管理����。這些建筑大多是符合一定環(huán)保標準的木制綠色建筑���。CICERO在2021年對K2A收入和投資綠色評估的結論展示如下:

數據來(lái)源:CICERO�����、海通國際

深綠:獲“北歐天鵝”生態(tài)標簽的木制建筑或能源效率級別最高(如EPC能效評級為A)的木制建筑等

中綠:能源效率級別較高(如EPC能效評級為C)的木制建筑等

淺綠:未能達到一定能效門(mén)檻的木制建筑(研究顯示��,木制建筑的一次能源消耗和溫室氣體排放更低)

黃色:未能達到以上標準的其他建筑���、以及由于數據缺失無(wú)法進(jìn)行評估的建筑

案例2:CICERO對電商平臺Rebelle收入和投資的綠色評估

Rebelle是一家德國的電商公司���,2022年2月在納斯達克上市��,主營(yíng)業(yè)務(wù)為二手奢侈品交易�����,屬循環(huán)經(jīng)濟領(lǐng)域���。Rebelle的市場(chǎng)和服務(wù)延長(cháng)了紡織品和其他消費品的使用壽命��,有助于減輕浪費����、排放和新產(chǎn)品生產(chǎn)造成的環(huán)境污染��。CICERO對Rebelle收入和投資的綠色評估結論如下:

數據來(lái)源:CICERO����、海通國際

在綠股推廣過(guò)程中���,金融機構可借助自身作為信息中介與融資中介的角色�,為綠色企業(yè)提供信息與融資服務(wù)���,幫助企業(yè)進(jìn)行低碳轉型�����。

憑借自身的信息優(yōu)勢�����、客戶(hù)網(wǎng)絡(luò )�、以及對公司“評綠”的知識和經(jīng)驗��,金融機構可為具備條件�、且有意向獲取綠股認證的公司提供相關(guān)咨詢(xún)服務(wù)��,擔任融資顧問(wèn)���、協(xié)助客戶(hù)獲取綠色公司評估����。金融機構可因此向客戶(hù)收取一定的咨詢(xún)費用����,也可作為免費的配套服務(wù)��。

對投行/券商來(lái)說(shuō)�,可以從綠股IPO和股票增發(fā)融資這兩方面直接推動(dòng)綠色股權業(yè)務(wù)�����。

以瑞典銀行為例�,這家總部位于斯德哥爾摩的大型綜合性銀行推動(dòng)了全球首筆綠色股權評估(即K2A項目)�,還協(xié)助幾家公司獲得了CICERO評綠��,并參與了納斯達克綠股貼標計劃的設計和推出���。

瑞典銀行已將“綠股”顧問(wèn)服務(wù)融入其IPO����、新股增發(fā)等服務(wù)中�����,并將其作為公司可持續金融領(lǐng)域的主要服務(wù)之一(其他服務(wù)還包括綠色貸款及綠色債券�、可持續債券�、ESG債券的發(fā)行承銷(xiāo)等)�。

在公司評綠過(guò)程中���,瑞典銀行的角色是被評估公司的“融資顧問(wèn)”(structuring advisor)����,幫助客戶(hù)設計一套綠色股權框架(green equity framework)�,作為申請綠股評估的支持文件���。這份文件的主要內容包括公司業(yè)務(wù)簡(jiǎn)介���、公司業(yè)務(wù)的可持續發(fā)展屬性����、與《歐盟可持續金融分類(lèi)方案》的一致性等�����。截至2021年6月�����,瑞典銀行擔任了K2A�����、Platzer����、WastBygg等三家公司的評綠融資顧問(wèn)��。根據CICERO對這三家公司出具的評估報告��,它們均提交了“綠色股權框架”或“綠色融資框架”作為支持文件�����。

不過(guò)�����,以上文件并非綠股評估的必需文件���。例如�,今年一季度在納斯達克北歐市場(chǎng)上市的綠股Rebelle在評綠時(shí)并未提交“綠色股權框架”�����,CICERO主要依據其年報和披露的可持續信息給出綠色評價(jià)���。另外�,公司可直接聯(lián)絡(luò )評估服務(wù)商來(lái)申請評綠���,并非一定要由金融機構作為中介�����。因此�����,在評綠的過(guò)程中���,金融機構的角色是輔助性的����、而非必要性的��。

除瑞典銀行外�,荷蘭銀行(ABN AMRO Bank N.V.)�����、德國貝倫貝格銀行(Berenberg Bank)等金融機構也在2021年6月協(xié)助NX Filtration在阿姆斯特丹泛歐交易所上市����,成為全球首筆綠股IPO����。

金融機構開(kāi)展綠色股權業(yè)務(wù)���,一方面可提升自身在綠色和可持續金融領(lǐng)域的市場(chǎng)地位�����,吸引更多綠色產(chǎn)業(yè)的IPO���、再融資等中介與咨詢(xún)業(yè)務(wù)�����,另一方面也可推動(dòng)自身在綠色金融和ESG領(lǐng)域的實(shí)踐���,提升自身的綠色資質(zhì)��。

綠色股票面市兩年來(lái)�����,雖然取得了一系列進(jìn)展�,但仍是一個(gè)小眾的概念��,大多數投資者可能尚未聽(tīng)說(shuō)過(guò)這個(gè)名詞���,更不了解其概念和意義���。對投資者來(lái)說(shuō)��,現有的ESG投資框架和生態(tài)體系已相當完備����,已涵蓋綠色股票的投資范圍�����,似乎不需要再增加這個(gè)新的資產(chǎn)類(lèi)別�����。

我們認為��,相對于ESG投資框架涵蓋主題廣����、評級難度大�����、以及價(jià)值判斷較多等特點(diǎn)����,綠色股票聚焦于節能減排與低碳轉型��,評估方法客觀(guān)透明����,可滿(mǎn)足那些專(zhuān)注于氣候風(fēng)險和機遇的股權投資者的特殊需求����,也填補了金融市場(chǎng)對權益類(lèi)資產(chǎn)綠色屬性界定標準的空白��,其發(fā)展空間值得期待�����。

首先�,ESG投資涉及環(huán)境(E)��、社會(huì )責任(S)與公司治理(G)三個(gè)領(lǐng)域�����,每個(gè)領(lǐng)域之下又涉及很多分項主題�����,對于那些更關(guān)注氣候風(fēng)險和“碳中和”投資機遇的投資者來(lái)說(shuō)�����,ESG投資框架涉及的主題過(guò)多���,超出了他們的需求范圍��。即便是在環(huán)境分項�,ESG評級考察的是企業(yè)在氣候變化�����、自然資源�����、污染和廢棄物處理等方面的綜合表現��,并不能識別其業(yè)務(wù)活動(dòng)是否具備綠色屬性(例如���,一家互聯(lián)網(wǎng)企業(yè)和一家新能源企業(yè)均有機會(huì )獲得較高的環(huán)境評分)���,對投資者篩選綠色資產(chǎn)的參考價(jià)值有限����。相比之下����,綠色股票聚焦于企業(yè)對低碳轉型的貢獻�,能夠更精準地滿(mǎn)足此類(lèi)投資者的需求���,應該具有自身的細分市場(chǎng)和發(fā)展空間�。

其次�����,在ESG投資框架下���,許多分項主題很難量化�����,部分還帶有較強的價(jià)值判斷(如社會(huì )責任主題)�����,甚至有可能存在爭議�����,給ESG評級帶來(lái)很大困難�。雖然全球各大評級機構都投入大量人力進(jìn)行ESG數據的搜集�、整理與統計處理�����,盡可能完善自身的ESG評級模型����,但各家機構的評級結果仍然存在很大差異��,令投資者無(wú)所適從���。這很可能是ESG投資在全球推廣仍顯緩慢的主要原因之一�����。相比之下����,CICERO的綠色股票評估聚焦于企業(yè)收入和投資中的“綠色比例”��、以及公司在可持續發(fā)展方面的“治理架構”這兩大部分��,評估結果簡(jiǎn)單透明�,易于理解�����,也易于驗證����,減少了價(jià)值判斷等主觀(guān)因素的影響�,有利于形成市場(chǎng)統一的評級標準��。統一的評級標準對于綠色股票市場(chǎng)規模的擴張意義重大���,有可能幫助它異軍突起���、甚至后來(lái)居上�。

最后�����,在ESG概念的基金與ETF中�����,有相當大比例是專(zhuān)注于可再生能源�����、低碳環(huán)?;蛱嵘茉磁c資源使用效率的�����,基金經(jīng)理通常依據綠色產(chǎn)業(yè)分類(lèi)目錄來(lái)篩選綠色標的�,選股標準較為粗放���,未必能準確反映所選標的的環(huán)境效益和氣候風(fēng)險水平����;有些基金甚至徒有虛名�,存在嚴重的“漂綠”嫌疑��。相比之下�����,綠股評估能清晰界定一家公司業(yè)務(wù)活動(dòng)的綠色屬性���、綠色程度(深中淺綠等級以及綠色收入和投資占比)��、環(huán)境治理水平���,有助于投資者了解企業(yè)在低碳轉型中的發(fā)展機遇和綠色價(jià)值�����,有助于基金經(jīng)理選股����,也會(huì )降低ESG基金與ETF中的“漂綠”風(fēng)險���。

我們認為���,在全球各國共同推動(dòng)“碳中和”的大趨勢下��,與氣候風(fēng)險及低碳轉型相關(guān)的投資機遇很可能成為未來(lái)十年ESG投資的主要焦點(diǎn)���。作為聚焦清晰�、操作簡(jiǎn)易的投資工具�,綠色股票有望成為與綠色債券并駕齊驅的核心綠色金融資產(chǎn)之一���。

今年2月��,亞洲首個(gè)獲CICERO認證的綠股在菲律賓上市��,推開(kāi)了綠色股票進(jìn)入亞洲市場(chǎng)的大門(mén)��。作為全球最大的溫室氣體排放國�,中國實(shí)現2030年“碳達峰”和2060年“碳中和”的“雙碳目標”任務(wù)艱巨����,需要在節能減排和低碳轉型領(lǐng)域進(jìn)行超大規模的投資����。在此背景下��,綠色股票在中國的發(fā)展前景值得期待��。

近年來(lái)���,中國政府和央行高度重視全球氣候變化風(fēng)險��,積極推動(dòng)綠色債券�、綠色貸款���、碳中和債券����、轉型金融����、ESG投資等投融資方式���,幫助企業(yè)實(shí)現低碳轉型����,以盡早實(shí)現“雙碳”目標��。

過(guò)去幾年�,中國的綠色金融市場(chǎng)規模持續擴大�,目前已穩居全球領(lǐng)先地位���。據氣候債券倡議組織(CBI)統計�,截至2021年末���,全球綠色債券累計發(fā)行規模達1.6萬(wàn)億美元�,其中中國綠色債券累計發(fā)行規模達1990億美元�����,位居世界第二�。2021年�,中國綠色債券發(fā)行量達681億美元��,是2020年發(fā)行規模(238億美元)的2.9倍��,可見(jiàn)增速之快����。另?yè)袊嗣胥y行統計��,截至2021年末�,中國本外幣綠色貸款余額達15.9萬(wàn)億元人民幣�,同比增長(cháng)33%�,存量規模居全球第一�。

目前��,中國的綠色金融以綠色債券和綠色貸款為主���。雖然在2016年由中國人民銀行等七部委聯(lián)合發(fā)布的《關(guān)于構建綠色金融體系的指導意見(jiàn)》中�����,“綠色股票”一詞被多次提及����,但并未有明確的定義和標準���,業(yè)界也沒(méi)有把“綠色股票”作為一種獨立的投融資產(chǎn)品���。眾所周知����,在“雙碳”背景下��,中國未來(lái)三十年的低碳轉型投資需求將達上百萬(wàn)億元人民幣��,其中既有風(fēng)險較低�����、適合使用綠色貸款和綠色債券等債權類(lèi)融資工具的項目��,也有風(fēng)險較高��、更適合利用股權融資的項目���。因此�����,引進(jìn)并推廣綠色股票的評估標準和融資形式�����,既能給致力于低碳轉型的中國企業(yè)提供一種成本更低�����、期限更長(cháng)�����、靈活性更高的融資工具����,也給專(zhuān)注于環(huán)境與氣候風(fēng)險治理的ESG投資者提供一種回報更高���、可信度更高的綠色金融資產(chǎn)�����。

具體而言��,可從以下幾方面著(zhù)手����,推動(dòng)綠色股票在中國的落地和推廣���。

第一����,上交所���、深交所���、北交所三大交易所可借鑒納斯達克北歐交易所的經(jīng)驗�����,引入CICERO或穆迪ESG的綠股評估標準與認證程序���,推出綠色股票“貼標”計劃�。這不但可以提升綠色企業(yè)的能見(jiàn)度���、透明度和信用度����,改善投資者對企業(yè)“綠色價(jià)值”的認知���,也有助于為境內外的ESG投資者提供標準清晰的綠色投資標的��,增強海外投資者對中國綠色金融資產(chǎn)的信心和熱情�����。

第二���,如綠色股票得以在中國股市推廣�,各交易所或第三方研究機構可建立相應的“綠色股票指數”��,基金公司可據此設立相關(guān)基金或ETF��。按彭博可再生能源行業(yè)(Renewable Energy)分類(lèi)�����,截至2022年4月底��,中國滬深兩市共有84家可再生能源公司���,總市值約2萬(wàn)億元人民幣����。按CICERO的綠色等級分類(lèi)�����,可再生能源行業(yè)屬“深綠”�,這些公司中大部分應有望獲得較高的綠股評級�。這意味著(zhù)綠股評估�、認證�、指數編制���、以及相關(guān)基金與ETF的發(fā)行與交易等業(yè)務(wù)在中國市場(chǎng)具有巨大的發(fā)展潛力��。

第三�����,除了引入CICERO或穆迪ESG的綠股評估標準與認證程序之外���,中國本土的第三方專(zhuān)業(yè)機構也可考慮開(kāi)展綠色股權的評估認證服務(wù)�����。

近年來(lái)����,與綠色金融和ESG投資相關(guān)的認證或評估服務(wù)在中國迅速發(fā)展并日趨成熟�����。例如�,可提供綠色債券評估認證服務(wù)的第三方機構包括可持續金融咨詢(xún)機構�����、會(huì )計師事務(wù)所��、環(huán)境咨詢(xún)機構和評級機構等��。這些機構在綠色認證領(lǐng)域已具備良好的專(zhuān)業(yè)基礎和經(jīng)驗��,可以研究探索既符合本土情況�、又兼顧國際標準的綠色股權評估方法和標準���,并開(kāi)展相關(guān)服務(wù)��。這有利于活躍和完善綠股評估認證服務(wù)的市場(chǎng)生態(tài)����。

第四��,中國金融機構(尤其是投行/券商)可先行先試�����,探索將綠色股權融入IPO�、股票增發(fā)等相關(guān)業(yè)務(wù)���。

例如���,券商可幫助已上市或未上市的企業(yè)獲得CICERO或穆迪ESG的綠色公司評估認證����;如客戶(hù)的綠色收入和綠色投資達到較高比例����,可為其做“綠色股票”貼標��,向市場(chǎng)推廣�����,以提升客戶(hù)的綠色品牌���、為其吸引更廣泛的ESG投資者�����;如果該客戶(hù)尚未上市�,則可考慮將其作為綠色股票進(jìn)行IPO�����。