根據晨星研究��,2023Q4全球可持續基金凈流出25億美元�����,全球ESG公募基金發(fā)展有所停滯�����。中國視角下����,2023年�,我國金融市場(chǎng)持續推進(jìn)ESG基金高質(zhì)量發(fā)展��。政策發(fā)展方面�,中央和地方政府持續引導基金可持續投資的同時(shí)�����,不斷加強ESG投資的監管力度和規范ESG基金信息披露標準�。市場(chǎng)實(shí)踐層面��,中國ESG公募基金產(chǎn)品逐年新增趨勢顯著(zhù)����,雖受宏觀(guān)因素影響有所波動(dòng)���,但整體穩中向好����。根據中央財經(jīng)大學(xué)綠色金融國際研究院統計�,截至2023年底��,全市場(chǎng)ESG公募基金產(chǎn)品共計586只��,總規模為5,437.86億元���。同時(shí)���,ESG公募基金產(chǎn)品的可持續性能優(yōu)勢得以緩慢釋放����,可持續績(jì)效水平優(yōu)異(AA及以上)的ESG公募基金數量從2021年開(kāi)始迅猛增長(cháng)���,于2023年達到27.13%�。與此同時(shí)��,我國ESG基金仍然存在市場(chǎng)動(dòng)能不足�、缺乏全鏈路ESG公募基金產(chǎn)品評估方法學(xué)�、ESG數據缺失等問(wèn)題����,需要多方協(xié)力構建ESG公募基金市場(chǎng)運行體系����、提升綜合能力建設�����,推動(dòng)ESG基金市場(chǎng)的高質(zhì)量發(fā)展�。

一�、最新進(jìn)展

(一)政策發(fā)展

隨著(zhù)雙碳目標提出���,各級監管部門(mén)已陸續出臺多項政策�,在支持ESG投資��、強化企業(yè)信息披露等維度逐步推動(dòng)金融機構踐行ESG理念�,積極開(kāi)展ESG投資��。相較于歐美而言�����,目前國內ESG基金政策主要以支持鼓勵性政策為主�,監管體系尚不完善����,缺乏更為明確的ESG基金標準及ESG基金信息披露規則����。

1.持續支持ESG投資��,引導ESG基金高質(zhì)量發(fā)展

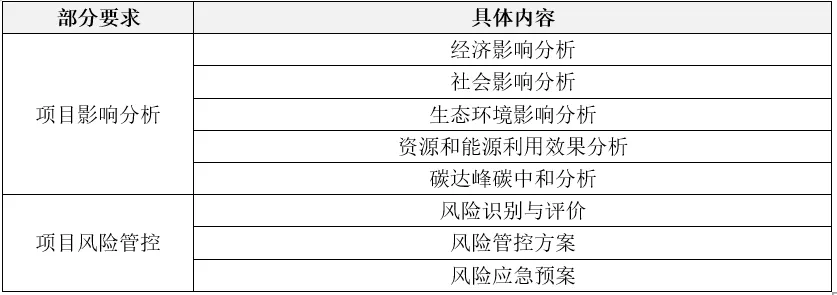

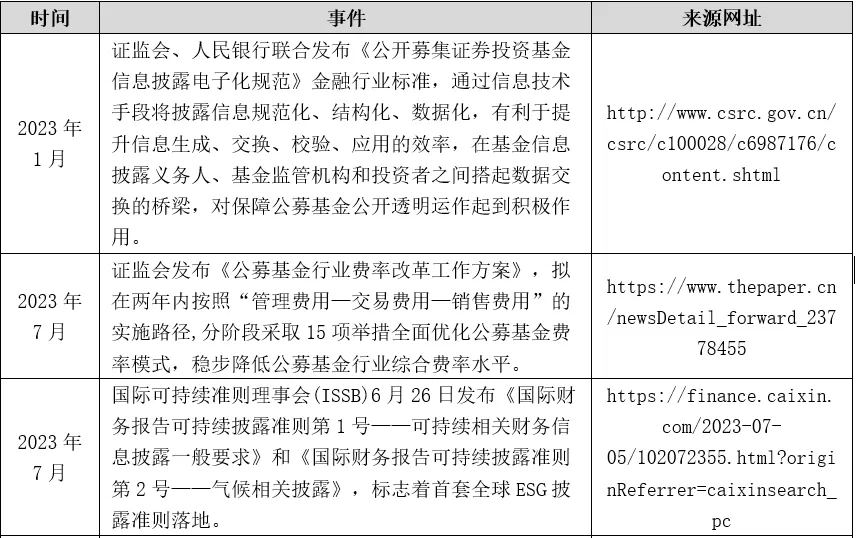

我國持續發(fā)布相關(guān)政策支持和引導ESG基金高質(zhì)量發(fā)展�,要求加強投資項目的ESG考量�。2023年4月�,國家發(fā)展和改革委員會(huì )印發(fā)投資項目可行性研究報告編寫(xiě)大綱及說(shuō)明(表1)�����,除生態(tài)環(huán)境��、資源和能源利用分析等環(huán)境影響分析外����,將碳達峰�、碳中和等新理念納入高耗能�����、高排放項目投資可行性分析中�,同時(shí)要求評價(jià)項目在帶動(dòng)當地就業(yè)����、促進(jìn)企業(yè)員工發(fā)展�����、社區發(fā)展和社會(huì )發(fā)展等方面的社會(huì )責任[1]����,要求識別項目產(chǎn)業(yè)鏈���、供應鏈�、生態(tài)環(huán)境���、社會(huì )影響��、網(wǎng)絡(luò )與數據安全等方面的風(fēng)險�����。以項目為代表的被評估主體是金融市場(chǎng)的直接投資標的�����,也是基金管理人投資價(jià)值鏈的重要組成部分�,對項目的環(huán)境��、社會(huì )維度的影響分析為基金公司評價(jià)投資標的提供更多可比數據���,加強了數據透明度��。

表 1 《企業(yè)投資項目可行性研究報告編寫(xiě)參考大綱(2023年版)》

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院內部整理

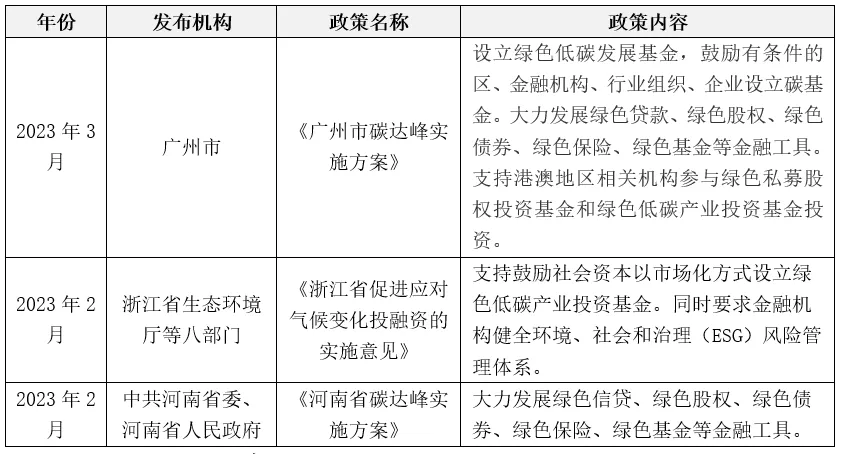

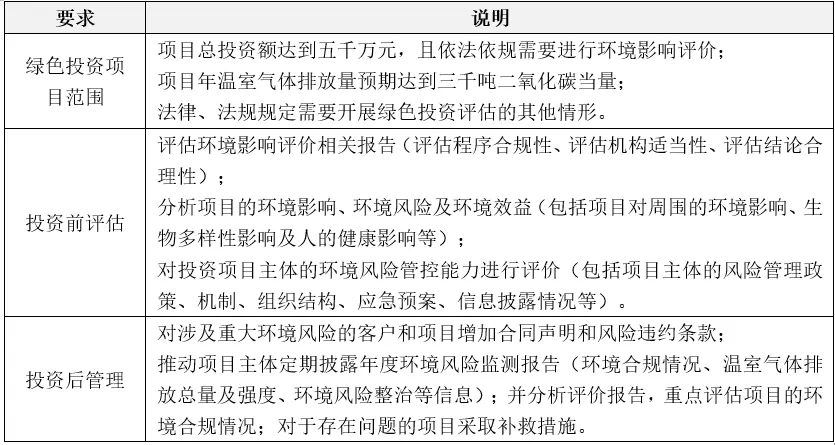

在地方層面���,各地政府先行先試���,除框架性支持性文件外��,制定具體的投資指引��,明確綠色項目投資管理要求�。2023年���,如表2所示��,河南���、浙江�����、廣州等多個(gè)省市陸續發(fā)布文件���,明確支持發(fā)展綠色基金等金融工具��,鼓勵金融機構參與綠色投資�。同年10月�,深圳市地方金融監督管理局會(huì )同多個(gè)部門(mén)發(fā)布《深圳市綠色投資評估指引》(表3)�,要求深圳市的金融機構對投資項目的環(huán)境影響和風(fēng)險進(jìn)行投資前評估和投資后管理的全面評估�,包括分析項目生物多樣性影響�、環(huán)境合規及環(huán)境風(fēng)險管理等�����。

表 2 地方政府關(guān)于綠色投資相關(guān)政策

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院內部整理

表 3 《深圳市綠色投資評估指引》要求[2]

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院內部整理

2.加強監管力度�,防范ESG基金“漂綠”

在促進(jìn)基金行業(yè)的可持續發(fā)展���、積極推動(dòng)綠色金融和責任投資的理念的同時(shí)����,我國加強對基金公司和企業(yè)的監管力度��,防范基金ESG產(chǎn)品“漂綠”現象�。在中央層面�����,最高法出臺第一部涉“雙碳”規范性文件�,依法保護綠色投資資金用途���,防范企業(yè)在可持續方面的虛假宣傳�。2023年2月��,最高法院出臺《關(guān)于完整準確全面貫徹新發(fā)展理念 為積極穩妥推進(jìn)碳達峰碳中和提供司法服務(wù)的意見(jiàn)》����,依法審理綠色股權投資��、綠色股票指數����、綠色基金等糾紛案件�,對于投資者以相關(guān)責任主體違反綠色金融管理規定或擅自改變資金綠色用途�、致其遭受損失為由主張損害賠償責任的�,依法予以支持����,有效保護投資者合法權益��,鼓勵更多資本和機構參與氣候投融資[3]����。在地方層面���,浙江省生態(tài)環(huán)境廳等八部門(mén)發(fā)布《浙江省促進(jìn)應對氣候變化投融資的實(shí)施意見(jiàn)》明確要求金融機構落實(shí)業(yè)務(wù)發(fā)展和風(fēng)險防控的主體責任���,防止項目投融資過(guò)程中過(guò)度負債�、資金空轉和“洗綠”等風(fēng)險�,這對浙江省金融機構健全環(huán)境���、社會(huì )和治理(ESG)風(fēng)險管理體系提出更高要求��。

3.進(jìn)一步規范ESG基金信息披露標準�����,提供明確的考量標準

為了提升金融市場(chǎng)的透明度和促進(jìn)可持續發(fā)展�����,我國進(jìn)一步加強對ESG基金信息披露要求���,包括基金管理人的信息披露標準�����、基金產(chǎn)品信息披露標準及企業(yè)信息披露標準�,致力于推動(dòng)ESG基金信息披露的標準化和規范化���,以確保投資者能夠獲得準確�、全面的信息��,從而做出更為明智的投資決策��。值得關(guān)注的是���,部分金融領(lǐng)域可持續發(fā)展更為領(lǐng)先的地域(如深圳)�,已然在綠色投資方面持續完善自身體系建設�����,出臺了《深圳市綠色投資評估指引》����、《金融機構綠色投融資環(huán)境效益信息披露指標要求》等一系列標準�����,而其他地區仍有待提升����。

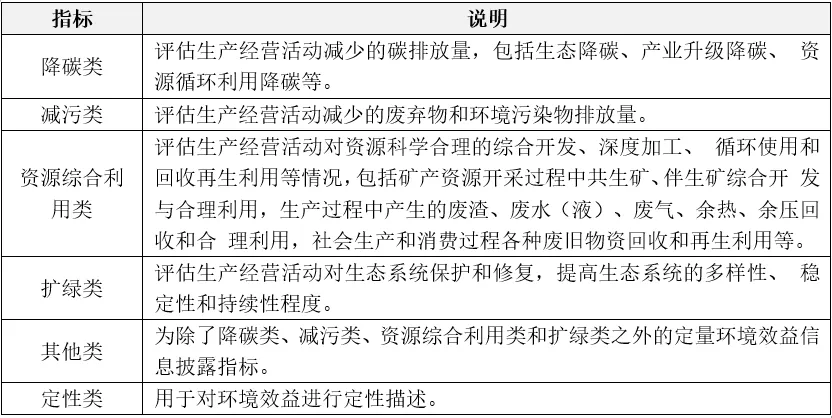

基金管理人的可持續信息披露可以讓投資者了解基金管理人的ESG投資策略�����、納入考量的ESG指標及ESG風(fēng)險管理體系����,ESG基金產(chǎn)品的資產(chǎn)配置比例���、ESG目標等信息披露有助于緩解投資者和被投者信息不對稱(chēng)的問(wèn)題�。2023年12月�����,深圳市市場(chǎng)監督管理局發(fā)布《金融機構綠色投融資環(huán)境效益信息披露指標要求》[4]����,對包括基金管理公司在內的金融機構的綠色投融資活動(dòng)制定信息披露要求�。如表4所示���,該環(huán)境效益信息披露指標體系包含降碳類(lèi)��、減污類(lèi)���、資源綜合利用類(lèi)����、擴綠類(lèi)���、其他類(lèi)和定性類(lèi)六類(lèi)共計45個(gè)指標���,包含44個(gè)定量指標和1個(gè)定性指標�����,旨在規范綠色投資的數據統計�����,為健全基金管理人可持續金融信息披露體系提供良好的借鑒�����。

表 4 金融機構綠色投融資環(huán)境效益信息披露指標

資料來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院內部整理

基金底層持倉標的而言���,我國企業(yè)ESG信息披露標準進(jìn)一步趨向于統一化發(fā)展�����,為投資者提供更為明確的篩選和評價(jià)標準�����。4月����,香港交易所就建議優(yōu)化ESG框架下的氣候信息披露征詢(xún)市場(chǎng)意見(jiàn)�,規定所有發(fā)行人在其ESG報告中披露氣候相關(guān)信息����,以及推出符合國際可持續發(fā)展準則理事會(huì )(ISSB)氣候準則的新氣候相關(guān)信息披露要求�����,要求上市公司從管治��、策略���、風(fēng)險管理�、指標與目標四個(gè)維度披露氣候相關(guān)信息����,將為氣候主題ESG基金提供更多基礎數據參考����。國務(wù)院國資委7月發(fā)布了《央企控股上市公司ESG專(zhuān)項報告編制研究》的課題研究成果����,從指標和格式上提供了基礎參考���,在ESG三個(gè)維度���,構建了14個(gè)一級指標���、45個(gè)二級指標���、132個(gè)三級指標的指標體系���,涵蓋基礎披露和建議披露兩類(lèi)指標���,為央企控股上市公司編制ESG專(zhuān)項報告提供最基礎的指標和最基礎格式參考��。

(二)市場(chǎng)實(shí)踐 [5]

為細化分析全市場(chǎng)ESG公募基金產(chǎn)品�,研究團隊根據基金全稱(chēng)�、基金簡(jiǎn)稱(chēng)�����、投資目標�、投資策略�����、收益風(fēng)險特征�、及業(yè)績(jì)比較基準中所涉及的ESG關(guān)聯(lián)程度����,將ESG公募基金劃分為“ESG強相關(guān)”[6]與“ESG弱相關(guān)”[7]兩種屬性�����。

1.ESG公募基金市場(chǎng)規模有所回落���,以“泛ESG”基金為主

基金數量而言�����,中國ESG公募基金產(chǎn)品逐年新增趨勢顯著(zhù)�,并且ESG強相關(guān)主題公募基金發(fā)力更為明顯�。根據中財大綠金院最新統計結果顯示����,截至2023年底��,全市場(chǎng)ESG公募基金產(chǎn)品共計586只���,分別為101只基金特征中直接包含“ESG”“可持續發(fā)展”“雙碳”等關(guān)鍵詞的ESG強相關(guān)基金��,以及485只“泛ESG”主題產(chǎn)品��。此外��,如下圖所示��,高度ESG相關(guān)屬性的公募基金產(chǎn)品數量由30只(2019年)增長(cháng)至101只(2023年)�,增速336.67%��,為ESG弱相關(guān)基金數量增長(cháng)速率的1.32倍�,說(shuō)明金融市場(chǎng)對于“ESG主題”公募基金產(chǎn)品的認可度以及重視程度不斷加強����。隨著(zhù)可持續信息披露規范要求的進(jìn)一步強化��,ESG強相關(guān)公募基金產(chǎn)品的邊界愈發(fā)清晰�����,基金管理人在投資目標�����、投資策略以及底層持倉篩選的設置規則方面將會(huì )持續完善���,謹防“漂ESG”與“ESG風(fēng)格漂移”����。

圖 1 2019年至2023年中國ESG公募基金數量歷年趨勢圖數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

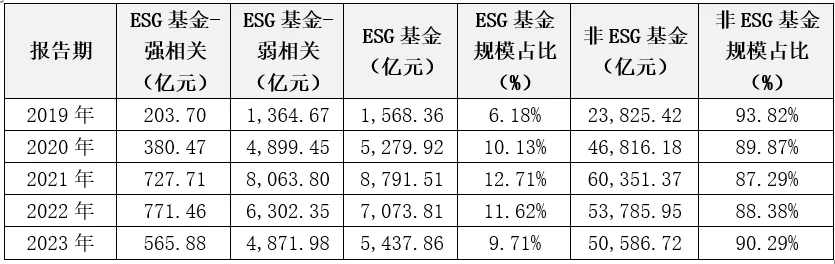

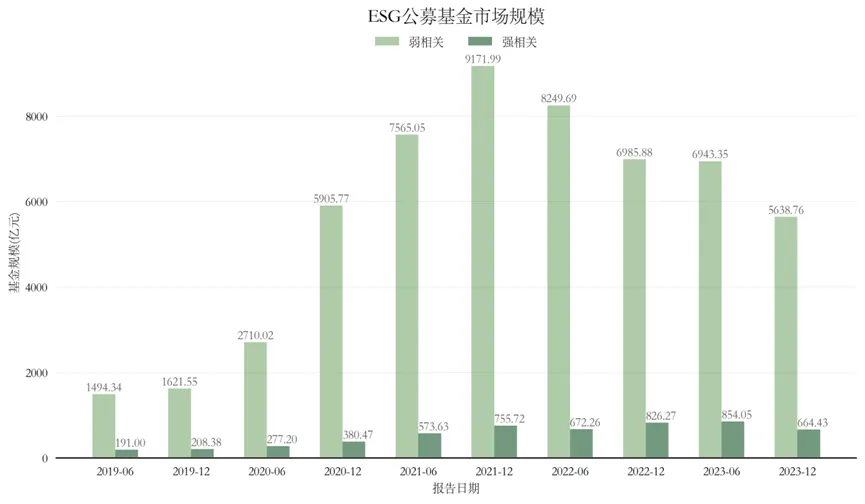

基金規模視角下����,ESG基金占全市場(chǎng)公募基金的比率雖逐年攀升�����,但整體份額仍處于相對有限的水平�����。如下表所示��,2019年�,ESG基金規模占比僅為6.18%����,此后的兩年內攀升至12.71%���,整體規模超過(guò)8,791億元����。隨后�����,受宏觀(guān)經(jīng)濟環(huán)境與國際ESG投資風(fēng)潮波動(dòng)影響�����,ESG公募基金規模增長(cháng)的趨勢有所回撤����,但占比仍保持在10%附近���。另一方面�,全市場(chǎng)ESG公募基金產(chǎn)品以“泛ESG”主題為主��,ESG強相關(guān)主題公募基金規模較小��。如圖2所示�����,盡管ESG強相關(guān)公募基金規模在五年內增長(cháng)超過(guò)1.5倍���,躍升至565.88億元����,但對比ESG弱相關(guān)基金(2023年為4,871.98億元�����,同比增長(cháng)157%)仍有待提升�。

表 5 2019年至2023年中國ESG公募基金規模(億元)與占比(%)統計表

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

圖 2 2019年至2023年中國ESG公募基金市場(chǎng)規模歷年趨勢圖

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

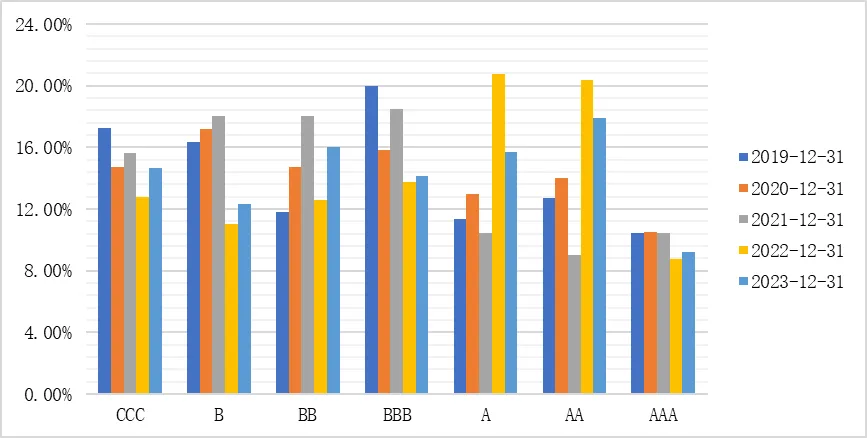

2.ESG公募基金產(chǎn)品評級表現改善�,可持續投資策略相對優(yōu)勢顯現

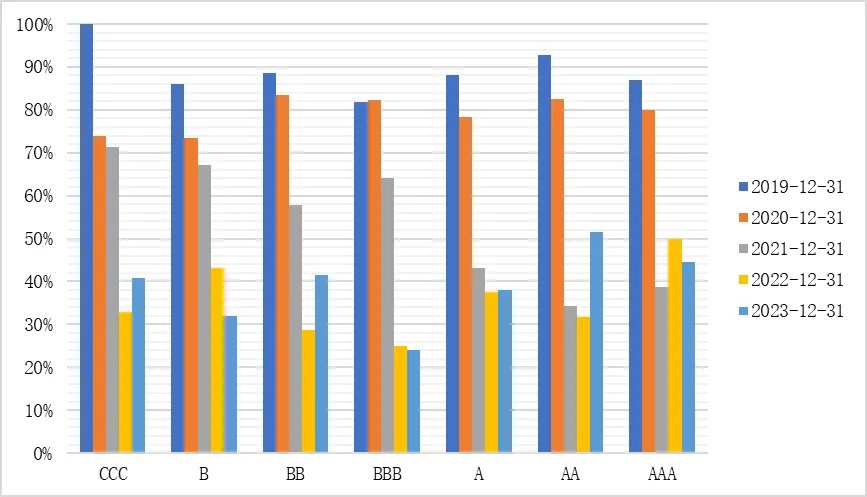

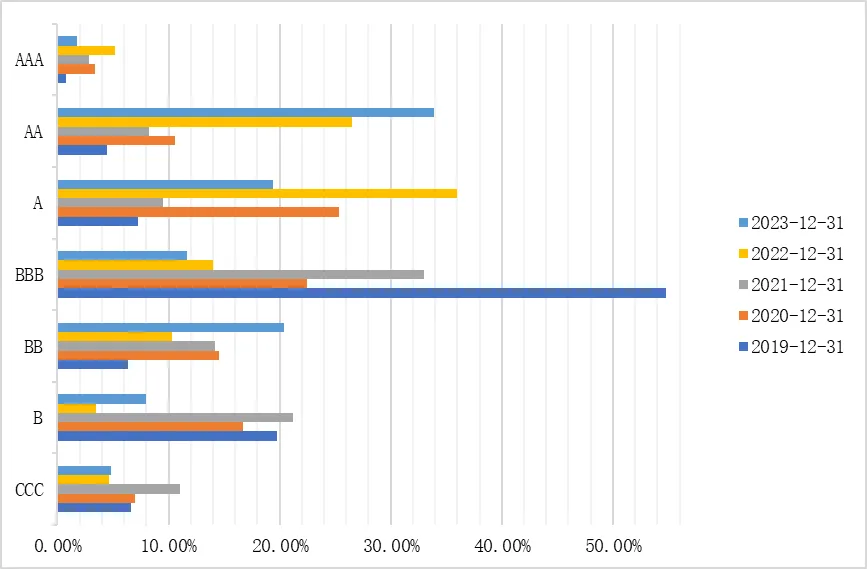

2019年至2023年����,順應全市場(chǎng)可持續投資發(fā)展風(fēng)潮���,ESG公募基金的評級表現穩步改善�����。為剔除市場(chǎng)客觀(guān)發(fā)展對ESG公募基金產(chǎn)品統計結果的影響�����,研究團隊以“ESG公募基金產(chǎn)品數量的ESG評級分布占比”作為反映ESG公募基金產(chǎn)品評級表現的代表值��,結果呈現如圖3所示���。依照中財大綠金院ESG評價(jià)方法學(xué)的等級劃分���,AA及以上公募基金產(chǎn)品處于市場(chǎng)領(lǐng)先水平�����,BB至A評級為中等表現��,B及B以下基金產(chǎn)品的ESG績(jì)效則亟待提升�����。由下圖可知����,可持續績(jì)效水平優(yōu)異的ESG公募基金數量從2021年開(kāi)始迅猛增長(cháng)���,于2023年達到27.13%�,其中AAA評級的產(chǎn)品占比維持在9.2%附近��。與此同時(shí)��,中等ESG評級的公募基金產(chǎn)品在數量上持續處于高位(近45%)�����,并且A評級的基金產(chǎn)品比例近年高速增長(cháng)��,說(shuō)明同層級ESG公募基金產(chǎn)品的對應表現進(jìn)一步優(yōu)化�。與之相對應����,B與CCC等級的ESG公募基金產(chǎn)品數量占比從33.64%(2019年)降至26.96%�����,從側面反映了ESG公募基金產(chǎn)品的可持續性能優(yōu)勢得以緩慢釋放�����。

圖 3 中國ESG公募基金ESG評級分布歷年趨勢圖(2019年至2023年)

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

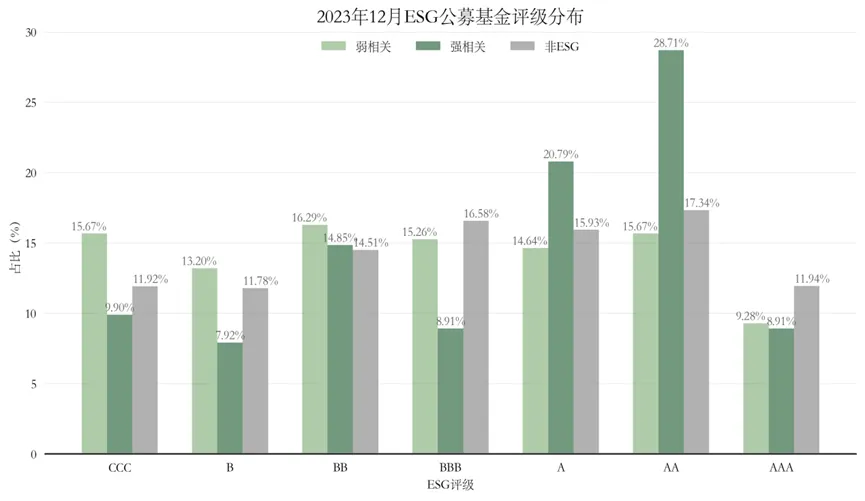

ESG公募基金產(chǎn)品的ESG評級分布特征較非ESG基金更為顯著(zhù)����,其中ESG強相關(guān)公募基金的可持續績(jì)效表現領(lǐng)先優(yōu)勢比ESG弱相關(guān)基金突出��,但是AAA等級ESG公募基金產(chǎn)品占比相對遜色�。研究團隊按照公募基金產(chǎn)品的ESG屬性特征����,劃分為“ESG強相關(guān)”“ESG弱相關(guān)”以及“非ESG”三種類(lèi)型�,并分別以各類(lèi)型為樣本池[8]����,統計各樣本池中不同ESG評級的公募基金產(chǎn)品數量占比��,以此反映2023年度公募基金ESG評級分布情況���。如圖4所示��,截至2023年底�����,處于A(yíng)A與AAA等級的ESG強相關(guān)公募基金產(chǎn)品占比為38.62%���,遠高于ESG弱相關(guān)公募基金產(chǎn)品(24.95%)與非ESG產(chǎn)品(29.28%)��。同時(shí)���,20.79%的ESG強相關(guān)基金獲得A評級��,僅有9.9%的基金落在CCC評級區域���,處于三種類(lèi)型之中相對領(lǐng)先水平�����。該數據結果說(shuō)明了全市場(chǎng)ESG公募基金投資策略在一定范圍內取得了對應成效�,并且ESG主題產(chǎn)品較“泛ESG”基金更具比較優(yōu)勢�����。此外����,三種類(lèi)型基金產(chǎn)品的AAA等級份額占比均不高�,非ESG基金分布規模更是大于ESG基金�����,一方面非ESG基金在持倉選擇上更為注重價(jià)值投資原則�,另一方面說(shuō)明ESG公募基金的投資策略具備細化并加強的空間��。

圖 4 2023年中國ESG公募基金產(chǎn)品評級分布圖

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

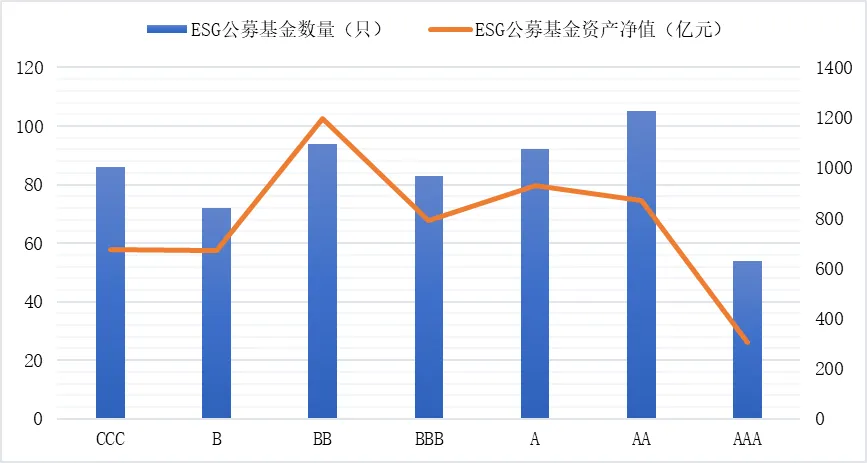

2023年度�,中國ESG公募基金產(chǎn)品數量的ESG評級分布相對均衡��,產(chǎn)品規模集中于中等區間(BB至A等級)�,其中AAA評級ESG公募基金產(chǎn)品數量與規模均較為有限�����,提升空間較大����。如下圖所示�,單就全市場(chǎng)ESG公募基金產(chǎn)品數量而言�����,AA評級占比最大��,總計105只��,其次為BB評級(94只)與A評級(92只)�。其余各個(gè)ESG評級的分布數量相對接近��,處于70只至80只之間����。與基金數量相比���,ESG公募基金資產(chǎn)凈值的統計則呈現部分差異化結果�。雖然大部分ESG評級分層之內的公募基金產(chǎn)品規模與數量成正比����,但是BB評級的ESG公募基金產(chǎn)品在數量相當的情況下�,整體規模明顯高于其他層級�,為1,195.10億元�。值得注意的是��,AAA評級的ESG公募基金產(chǎn)品僅為54只����,公募基金資產(chǎn)凈值更是僅有305.15億元�����,規模占比處于較低水平��,因此基金管理人在設計并開(kāi)發(fā)ESG主題基金產(chǎn)品時(shí)仍需加強對于實(shí)質(zhì)性ESG風(fēng)險的考量��,包括但不僅限于將多維度的ESG績(jì)效評估納入策略要求����。

圖 5 2023年中國ESG公募基金評級分布與規模占比

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

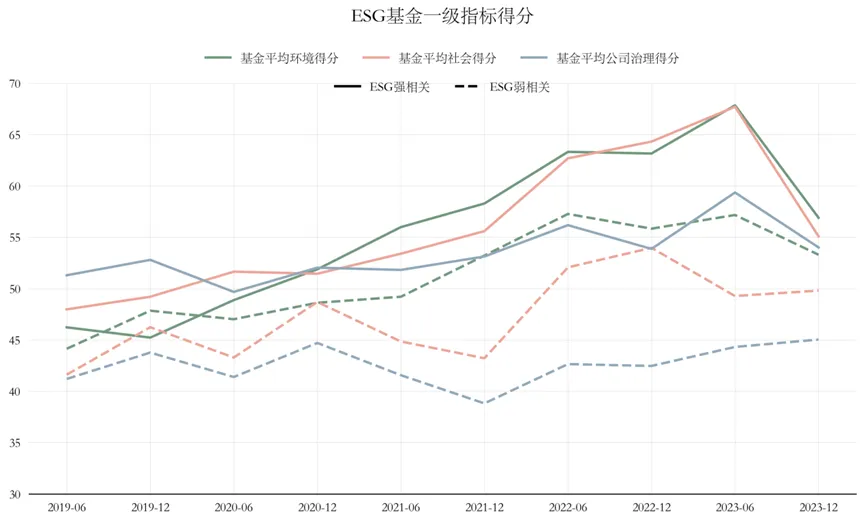

ESG評級的單個(gè)維度視角下���,2019年至2023年的ESG公募基金產(chǎn)品績(jì)效提升趨勢明顯��,其中治理維度(G)表現相較于環(huán)境(E)與社會(huì )(S)更為突出����,并且ESG強相關(guān)公募基金產(chǎn)品表現顯著(zhù)高于ESG弱相關(guān)產(chǎn)品���。如下圖所示�,隨著(zhù)近年來(lái)“雙碳”目標的推進(jìn)以及可持續發(fā)展理念的盛行����,ESG各個(gè)維度的均分逐年提升����,即便2023年底有所回落�,仍保持在一定水平�����。與此同時(shí)���,不同ESG相關(guān)程度的公募基金產(chǎn)品樣本內均分呈現清晰的分層特征���,顯見(jiàn)ESG強相關(guān)公募基金產(chǎn)品在單個(gè)維度的均分高于ESG弱相關(guān)基金���,二者的差距從2019年的6分左右擴大至2023年的10分附近�。上述趨勢特點(diǎn)在治理(G)層面更為突出����,尤其是對比ESG弱相關(guān)基金產(chǎn)品五年間平穩在43分上下波動(dòng)的平均治理得分���,ESG強相關(guān)基金已達到58分�����。另一方面���,圖6顯示治理(G)層面基金產(chǎn)品均分表現落后于環(huán)境(E)及社會(huì )(S)����,并且該特征在ESG弱相關(guān)基金被放大����??v使基金產(chǎn)品投資標的篩選已然重點(diǎn)關(guān)注底層持倉的財務(wù)績(jì)效����,有關(guān)于治理有效性����、風(fēng)險管理分析等因素仍然有待納入評估����。

圖6 中國ESG公募基金產(chǎn)品分維度歷年評分對比折線(xiàn)圖(2019年至2023年)

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

3.ESG公募基金績(jì)效表現均衡�,ESG領(lǐng)先產(chǎn)品具備超額收益

可持續績(jì)效表現相對領(lǐng)先的ESG公募基金產(chǎn)品在獲取超額收益方面并無(wú)任何劣勢��,證明基金產(chǎn)品開(kāi)展ESG投資策略或價(jià)值投資行為時(shí)�����,并不需要以犧牲企業(yè)的收益情況為代價(jià)�����。為了進(jìn)一步探索ESG公募基金產(chǎn)品的盈利能力與ESG評級之間的關(guān)聯(lián)性����,研究團隊將不同年度的ESG公募基金映射至各自所歸屬的七個(gè)ESG評級(CCC至AAA)分層之中����,并對應篩選出各個(gè)分層中區間凈值超越基準年化收益率的ESG基金����,計算出能夠獲得超額收益率的ESG公募基金產(chǎn)品占比���。如圖7所示�����,2019年至2023年間�����,單個(gè)年份的ESG公募基金超額收益情況較為均衡��,在不同ESG評級之間分布平滑�����。2023年�,51.43%的AA評級ESG公募基金產(chǎn)品獲得超額收益����,處于相對領(lǐng)先位置���,其次分別為AAA評級(44.44%)以及BB評級(41.49%)���。即便受宏觀(guān)經(jīng)濟因素以及市場(chǎng)環(huán)境影響�,公募基金產(chǎn)品近年來(lái)的表現相對低迷�����,但是ESG投資策略仍能夠從抗風(fēng)險���、長(cháng)期投資的視角下提供一定參考���,并且具有市場(chǎng)實(shí)踐性與靈活性���。

圖 7 中國ESG公募基金產(chǎn)品正向超額收益數量占比[9]分布情況(2019年至2023年)

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

4.ESG公募基金綠色屬性顯著(zhù)���,可持續投資策略符合綠色低碳發(fā)展目標

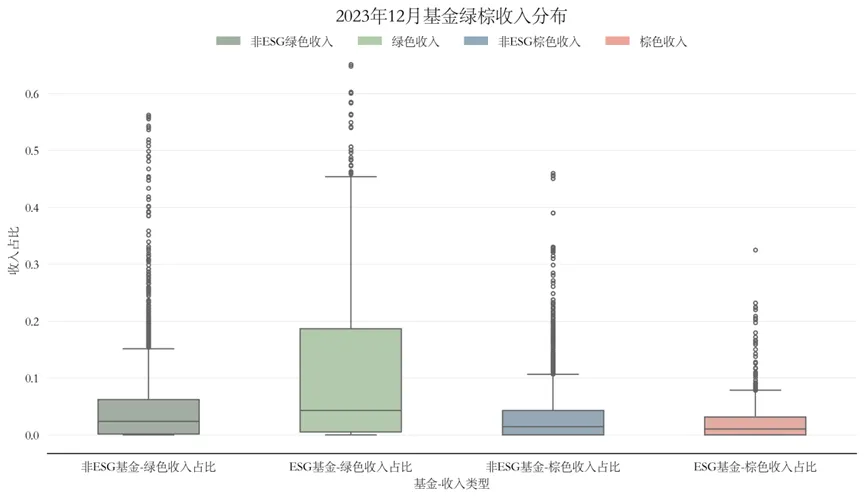

ESG公募基金產(chǎn)品的綠色屬性顯著(zhù)��,并且從ESG評級分布上呈現可持續績(jì)效表現越好���,綠色屬性越高的特點(diǎn)�。如圖8所示�����,研究團隊基于中財大綠金院上市公司綠色棕色收入數據庫��,穿透并分析各個(gè)公募基金產(chǎn)品的底層持倉資產(chǎn)主營(yíng)收入構成���,以箱線(xiàn)圖的形式分別呈現ESG公募基金與非ESG公募基金產(chǎn)品的綠色�����、棕色收入占比��,從而反映2023年中國全市場(chǎng)公募基金的綠色與棕色屬性特征���。綠色屬性而言���,ESG公募基金產(chǎn)品的綠色收入占比最高可達65.11%�,均值(7.30%)高于非ESG基金(3.72%)��,占比的四分位數也顯著(zhù)更高��。棕色屬性而言����,則呈現相反的結果�����,ESG公募基金產(chǎn)品的碳屬性含量相對更低��。

圖 8 2023年中國全市場(chǎng)公募基金綠棕收入占比分布圖

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

2019年至2023年��,中國ESG公募基金綠色收入占比分布與ESG評級契合度增加�����,ESG基金產(chǎn)品策略趨于符合綠色發(fā)展預期����。如圖9所示�,2019年�,處于ESG評級中間水平的ESG公募基金產(chǎn)品綠色收入占比達到68.41%�����。2023年���,ESG評估領(lǐng)先的基金產(chǎn)品綠色收入占比達到35.73%�,遠高于同期對比2019年的5.22%��,說(shuō)明近年來(lái)公募基金管理人的ESG投資策略愈發(fā)注重投資標的綠色程度��。此外�,AAA評級ESG公募基金產(chǎn)品綠色收入占比持續處于低谷�����,即便有所增長(cháng)���,但仍停留在最高5.16%的位置��。為謹防“漂綠”與“漂ESG”風(fēng)險�����,后續如何強化ESG公募基金產(chǎn)品的投資規則�����,并切實(shí)評估標的資產(chǎn)的綠色屬性將是基金管理人的重點(diǎn)挑戰之一�。

圖 9 中國ESG公募基金綠色收入占比分布圖(2019年至2023年)

數據來(lái)源:中央財經(jīng)大學(xué)綠色金融國際研究院

二���、面臨的問(wèn)題

(一)受宏觀(guān)因素影響�,ESG公募基金市場(chǎng)發(fā)展動(dòng)能不足

中國ESG發(fā)展起步較晚����,自2016年起持續推進(jìn)并順應ESG信息披露規范要求迎來(lái)新興機遇��。然而�����,近年受?chē)H政治因素波及與宏觀(guān)經(jīng)濟下行的負面影響�����,ESG公募基金發(fā)展面臨短期動(dòng)能不足的基本問(wèn)題��。2023年以來(lái)�����,美國“反ESG投資”的聲音甚囂塵上��,各州議會(huì )提出的反ESG法案大多試圖限制基金經(jīng)理使用ESG數據或負面ESG標的篩選投資策略�。與此同時(shí)��,歐洲可持續金融法案之中有關(guān)于ESG主題監管要求的推行力度有所放緩����。歐美是金融市場(chǎng)踐行可持續發(fā)展的領(lǐng)先者�����,其回撤ESG投資的行為勢必對國際范圍內ESG公募基金發(fā)展形成一定程度的不利因素����。另一方面�,宏觀(guān)經(jīng)濟的周期性促使金融市場(chǎng)預期有所降低�����,底層持倉資產(chǎn)的風(fēng)險收益表現普遍較為低迷�����,機構投資者直接創(chuàng )新開(kāi)發(fā)ESG公募基金產(chǎn)品的難度較高����,短期內ESG投資實(shí)踐驅動(dòng)力相對有限�����。

(二)全鏈路ESG公募基金產(chǎn)品評估方法學(xué)有待完善

針對公募基金產(chǎn)品所設立的系統化��、全鏈路ESG評估方法學(xué)是踐行可持續發(fā)展理念的基本要素�,也是創(chuàng )新開(kāi)發(fā)適應性金融產(chǎn)品的必要條件?���,F階段�����,全市場(chǎng)公募基金產(chǎn)品的ESG評級機構良莠不齊����,并且評估方法學(xué)大多只集中于底層標的資產(chǎn)的ESG評分結果���,缺乏對于貫穿基金產(chǎn)品設計的全鏈路�、多維度考量�����。然而��,無(wú)論是基金管理人的經(jīng)營(yíng)理念����、發(fā)展戰略��、可持續績(jì)效水平����,還是基金經(jīng)理的投資策略�����、風(fēng)格偏好以及ESG專(zhuān)業(yè)程度�,都會(huì )極大程度決定ESG公募基金產(chǎn)品的基本屬性�����。另一方面����,隨著(zhù)國際可持續信息披露準則(ISSB)的推進(jìn)�,金融機構將必須著(zhù)手衡量投融資資產(chǎn)的可持續風(fēng)險與機遇����,并統計對應的財務(wù)績(jì)效��。除了聚焦環(huán)境效益(E)����、社會(huì )責任(S)以及公司治理(G)三個(gè)維度的關(guān)鍵議題表現之外����,市場(chǎng)缺乏將碳風(fēng)險要素融入既有ESG公募基金產(chǎn)品評估體系的實(shí)踐與探索�����,難以直接量化衡量公募基金產(chǎn)品的碳足跡以及所對應潛藏的非系統性風(fēng)險�����。

(三)ESG數據缺失有待彌合����,ESG風(fēng)格漂移識別力度有限

數據分析是開(kāi)展公募基金產(chǎn)品評估的必要步驟�����,而目前全市場(chǎng)ESG數據的缺失情況將極大程度影響機構投資者的投資決策�����,以及公募基金產(chǎn)品ESG風(fēng)格漂移水平的識別有效性��。即便國內外ESG與可持續相關(guān)信息披露要求眾多�����,為企業(yè)公開(kāi)披露非財務(wù)績(jì)效信息提供方法指引�����,但是各個(gè)標準之間差異性較大���,并且監管機構尚未直接統一規范要求�����,反而造成企業(yè)ESG數據透明度的無(wú)形屏障��。再者�����, “ESG風(fēng)格漂移”評測是一定時(shí)間區間內��,針對公募基金產(chǎn)品的全維度ESG績(jì)效評估�,對于數據可比性要求較高���。目前����,中國企業(yè)ESG信息披露不具有強制性�,監管力度有限��,ESG數據的公允性��、真實(shí)性���、有效性存疑�����。金融機構難以直接采用市場(chǎng)公開(kāi)可獲取信息作為公募基金產(chǎn)品ESG評估的底層數據�����,而標的資產(chǎn)結構化數據的獲取與清洗又進(jìn)一步提高了“ESG風(fēng)格漂移”評估的整體難度����。

(四)市場(chǎng)亟需具有實(shí)踐性的深度ESG公募基金產(chǎn)品策略

可持續投資業(yè)已成為全市場(chǎng)金融產(chǎn)品創(chuàng )新的新方向��,機構投資者在倡導ESG投資理念的同時(shí)��,同時(shí)關(guān)注公募基金產(chǎn)品的風(fēng)險收益表現����,因此市場(chǎng)亟需能夠捕獲潛在A(yíng)lpha或將ESG因子融入Smart Beta的深度投資策略��?;谇拔腅SG公募基金產(chǎn)品市場(chǎng)分析可知����,即便近年來(lái)中國ESG投資規模日益增長(cháng)�����,“泛ESG”主題公募基金產(chǎn)品仍然占據較高市場(chǎng)份額�����,“ESG”或“可持續”公募基金發(fā)展空間極大�����。與之相對應�����,大多數基金管理人正采用具有行業(yè)一致性的方法構建公募基金投資組合��,包括但不僅限于ESG負面篩選��、ESG正面篩選以及可持續主題投資策略��。部分行業(yè)領(lǐng)先基金公司傾向于采用參與公司治理以及ESG整合策略(如���,易方達基金與南方基金)���,但是仍然缺乏對于ESG因子更為全面完善的量化模型策略以及ESG風(fēng)險管理機制����,諸如固收公募基金產(chǎn)品ESG風(fēng)險評估方法學(xué)�。

三����、發(fā)展建議

(一)多方協(xié)力構建ESG公募基金市場(chǎng)運行體系

從實(shí)操角度出發(fā)�����,明確并界定“ESG公募基金產(chǎn)品”要義是有效管理“漂ESG”風(fēng)險的重中之中���,同時(shí)是規范市場(chǎng)秩序的必要前提�。智庫科研機構而言���,可充分運用理論層面對于公募基金核心要素的分析結果�,整合并形成有關(guān)ESG主題產(chǎn)品的界定標準���,并盡可能細化形成可復制�����、可推廣的研究成果�����。除了順應金融學(xué)�、可持續專(zhuān)業(yè)領(lǐng)域知識以及統計學(xué)原理之外��,同時(shí)需要兼顧市場(chǎng)實(shí)踐的便利性�。監管機構而言�,可重點(diǎn)關(guān)注規范并約束金融機構的市場(chǎng)行為��,引導ESG公募基金的良性發(fā)展����,一方面持續監督ESG主題金融產(chǎn)品的可持續���、低碳與綠色屬性�,另一方面鼓勵基金管理人先行先試�,推陳出新地開(kāi)發(fā)具有市場(chǎng)標桿性的優(yōu)質(zhì)ESG公募基金產(chǎn)品�。機構投資者方面��,作為基金管理人的核心利益相關(guān)方���,建議充分運用反饋機制�����,真實(shí)���、及時(shí)���、有針對性地給予ESG基金產(chǎn)品評價(jià)意見(jiàn)���,幫助基金公司持續強化可持續投資策略�����,引領(lǐng)市場(chǎng)高質(zhì)量發(fā)展�。

(二)完善ESG公募基金配套基礎設施建設

完善配套基礎設施建設是推進(jìn)中國ESG公募基金市場(chǎng)發(fā)展的重要支撐����,既能夠從ESG數據和投資策略解決方案等維度上提供必要支持���,同時(shí)可為ESG公募基金產(chǎn)品智能化發(fā)展預留空間�����。一是強化ESG數據治理���,包括但不僅限于對底層標的持倉的ESG全面追蹤和公募基金產(chǎn)品的綜合ESG評估�����?����;鸸芾砣丝赏苿?dòng)建立公募基金產(chǎn)品ESG數據標準��,確保底層信息的透明度和可比性�����。二是汲取國際ESG指數公司(如穆迪��、MSCI等)的先進(jìn)經(jīng)驗���,開(kāi)發(fā)ESG投資策略解決方案�,借助ESG因子模型幫助基金管理人更好地評估和管理ESG風(fēng)險和機遇�����。三是加強技術(shù)平臺建設����,利用大數據和人工智能技術(shù)����,提高ESG信息的收集�����、分析和報告能力���。同時(shí)����,鼓勵智庫機構和第三方服務(wù)平臺提供專(zhuān)業(yè)的ESG研究合作和ESG數據服務(wù)����,支持基金管理人踐行更為全面的ESG投資決策�����。值得注意的是����,配套基礎設施建設工作并非一蹴而就�����,同時(shí)需要監管機構����、行業(yè)自律組織�����、基金管理人�、第三方機構的通力配合�����,旨在為ESG公募基金發(fā)展提供優(yōu)質(zhì)土壤���。

(三)充分踐行多元化ESG公募基金產(chǎn)品策略

ESG公募基金產(chǎn)品構成可主要分為兩部分內容����,分別是產(chǎn)品設計��、開(kāi)發(fā)方法學(xué)以及風(fēng)險管理機制���。多元化產(chǎn)品策略則是放大ESG公募基金產(chǎn)品的可延展性�,提高基金產(chǎn)品的綜合屬性效用��,從供給與需求層面出發(fā)����,進(jìn)一步推進(jìn)產(chǎn)品的市場(chǎng)認可度���。一方面��,ESG公募基金產(chǎn)品開(kāi)發(fā)可從主題定義與策略方向著(zhù)手����,錨定并形成單個(gè)產(chǎn)品特色���。目前����,市場(chǎng)相對成熟的ESG公募基金主題以“ESG”“可持續”“低碳”“綠色”為主�����,基金管理人可深入ESG關(guān)鍵議題����,形成差異化細分產(chǎn)品或系列ETF產(chǎn)品�����,如“生物多樣性”“氣候變化”“性別金融”等����。另一方面���,ESG理念與價(jià)值投資天然契合�����,具有長(cháng)期抗風(fēng)險特征�����,將ESG因素納入基金產(chǎn)品風(fēng)險管理機制是識別“ESG風(fēng)格漂移”與“漂ESG”風(fēng)險的有效手段�����,更是助力產(chǎn)品獲取超額回報的參考方案�?;鸸芾砣丝梢越Y合既有產(chǎn)品與目標客群特征���,構建自身運營(yíng)管理高適配度的公募基金ESG評估系統��,既用于內部行業(yè)研究與策略制定���,評估ESG風(fēng)險并實(shí)施管理措施���,同時(shí)面向機構投資者提供全面���、多層次的產(chǎn)品ESG風(fēng)險診斷報告�����,提升公募基金產(chǎn)品的信息透明度����。

(四)多策并舉深耕專(zhuān)業(yè)ESG人才培養

ESG公募基金產(chǎn)品開(kāi)發(fā)與運營(yíng)過(guò)程中����,基金管理人的專(zhuān)業(yè)素養和研發(fā)能力是必要保障基礎�,如何進(jìn)一步優(yōu)化人才體系建設顯得尤為重要���。目前�,全市場(chǎng)各類(lèi)型的ESG投資教育培訓機構冗雜�,建議監管部門(mén)及行業(yè)自律組織加強市場(chǎng)規范����,并系統化梳理ESG投資培訓綱要�,涵蓋ESG投資理論��、實(shí)踐案例和行業(yè)趨勢等內容�。與此同時(shí)���,還需強化基金管理團隊的道德操守�����,確保在ESG投資決策中始終保持專(zhuān)業(yè)�、誠信���、職業(yè)審慎和負責任原則��。另一方面�����,監管機構可定期評估ESG產(chǎn)品投資風(fēng)格�����、風(fēng)險管理能力及ESG投資的研究和實(shí)踐經(jīng)驗���,確保投資策略的穩健性與一致性��?;鸸芾砣说膱F隊研發(fā)能力提升方面��,建議構建綜合性��、平臺化的ESG投研體系��,吸納不同專(zhuān)業(yè)背景的金融人才���,深入研究ESG宏觀(guān)政策�、行業(yè)可持續發(fā)展趨勢和上市公司ESG信息����,形成對于ESG公募基金產(chǎn)品設計具有參考意義的研究報告��,確保ESG主題產(chǎn)品在資本市場(chǎng)中發(fā)揮穩定器和壓艙石的作用���。

四�����、大事記

表 6 2023年ESG基金大事記

腳注

[1]https://www.gov.cn/zhengce/zhengceku/2023-04/11/5750844/files/e664893b21684f10bec8445dc4686d1c.pdf

[2]https://jr.sz.gov.cn/sjrb/ydmh/isz/zcfg/gfxwjcx/content/post_10940785.html

[3]https://www.chinacourt.org/article/detail/2023/02/id/7149453.shtml

[4]https://www.sz.gov.cn/attachment/1/1391/1391255/11046586.pdf

[5]基金ESG評分的篩選條件為以下四項:基金成立日早于報告日期�;基金到期日(如有)晚于報告日期�����;基金類(lèi)型為股票型和混合型中的一種��;基金的股票資產(chǎn)凈值占基金期末資產(chǎn)凈值的65%及以上�。

[6]關(guān)鍵詞為“ESG”“可持續發(fā)展”“碳中和”“碳達峰”“雙碳”

[7]關(guān)鍵詞為“環(huán)?����!薄吧鷳B(tài)”“生態(tài)環(huán)境”“環(huán)境保護”“美麗中國”“環(huán)境治理”“資源”“節能”“綠色”“減排”“低污染”“低碳生活”“低碳消費”“低碳轉型”“碳排放”“碳減排”“新能源”“低碳”“低能耗”“低排放”“可再生”“風(fēng)能”“光伏”“水力發(fā)電”“能源轉型”“清潔能源”“清潔”“新動(dòng)能”“氣候變化”“生物多樣性”“海洋”“循環(huán)經(jīng)濟”“綠色轉型”“綠色消費”“制造業(yè)綠色化轉型”“社會(huì )責任”“公益”“責任”

[8]“ESG強相關(guān)”“ESG弱相關(guān)”以及“非ESG”三部分獨立統計�,每部分的基金產(chǎn)品數量占比總計為100%

[9]SG公募基金產(chǎn)品正向超額收益數量占比=各ESG評級分組內區間凈值超越基準年化收益率大于零的ESG基金數量/各ESG評級分組內的ESG公募基金數量

作者:

楊晨輝 中央財經(jīng)大學(xué)綠色金融國際研究院ESG中心聯(lián)合主任

牟 毅 中央財經(jīng)大學(xué)綠色金融國際研究院量化中心主任

劉啟倫 中央財經(jīng)大學(xué)綠色金融國際研究院量化研究員

戎 珺 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

周文靜 中央財經(jīng)大學(xué)綠色金融國際研究院助理研究員

原創(chuàng )聲明

如需轉載�����、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。