為緩解企業(yè)ESG合規壓力�,歐盟于2025年發(fā)布“一攬子(Omnibus Packages)”簡(jiǎn)化法案與“時(shí)鐘暫停(Stop-the-clock)”指令���,釋放出監管減負�、聚焦實(shí)效的新導向�。本文以其政策調整要點(diǎn)為切入點(diǎn)��,梳理了歐盟在ESG議題下的基本合規(法規)要求����,以及中國出海企業(yè)面臨的機遇和挑戰�����,結合國內合規政策支持��,提出出海企業(yè)在供應鏈治理�����、信息披露��、碳管理等方面的提升建議���,旨在幫助企業(yè)把握窗口期�����,實(shí)現從被動(dòng)應對到戰略布局的可持續轉型�����。

一�、歐盟ESG“減負”政策修訂及影響

(一)歐盟ESG“減負”政策背景

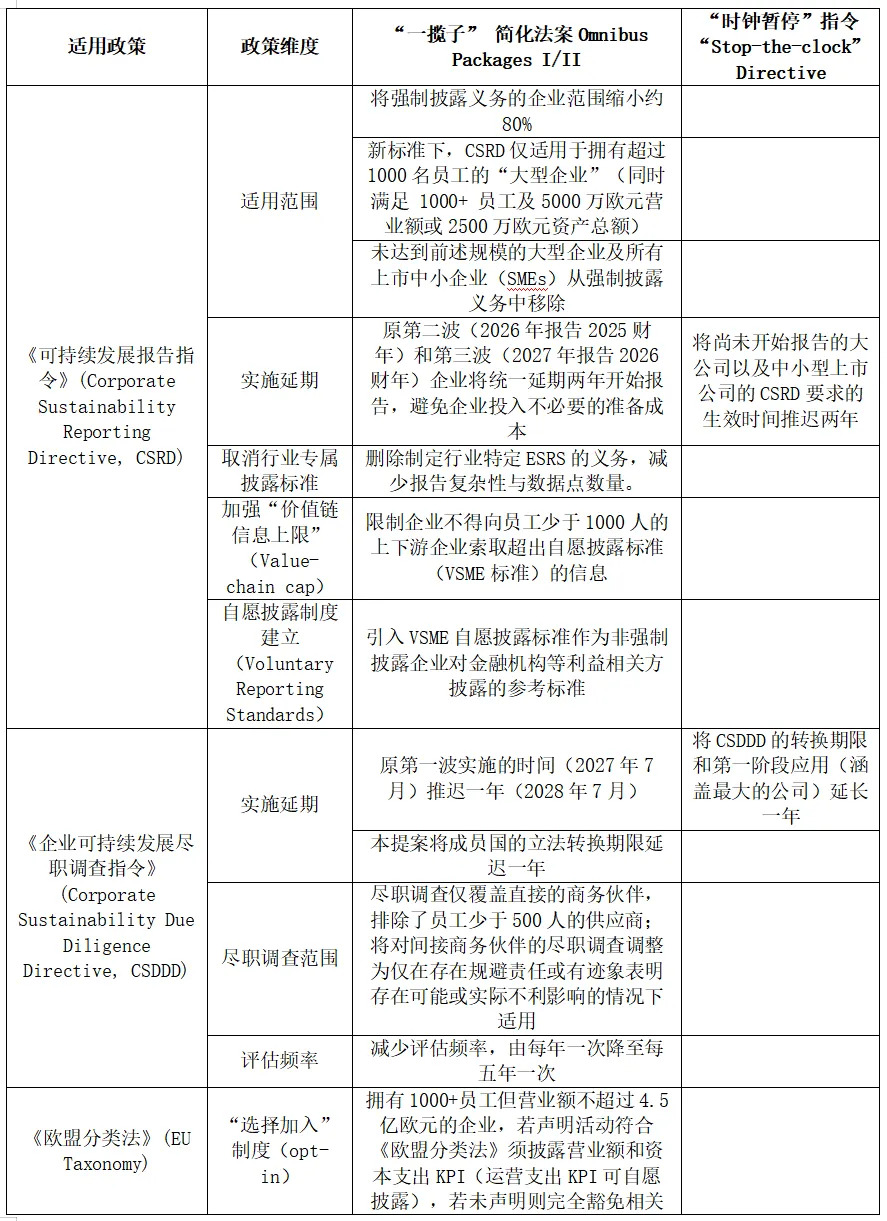

為了減輕企業(yè)ESG合規高成本����、披露負擔重等問(wèn)題���,歐盟委員會(huì )于2025年2月26日正式發(fā)布“一攬子”簡(jiǎn)化法案(Omnibus Packages I 和 Ⅱ)��,隨后在2025年4月5日����,歐盟議會(huì )投票通過(guò)了 “時(shí)鐘暫?�!?Stop-the-clock)指令(作為“一攬子”簡(jiǎn)化法案的一部分)�����,推遲了部分企業(yè)可持續發(fā)展報告和盡職調查要求的適用日期���,以及盡職調查條款的成員國立法轉換期限(transposition deadline)�。這一系列舉措體現了歐盟在加強可持續發(fā)展監管的同時(shí)����,亦關(guān)注企業(yè)實(shí)際執行中的合規成本與可持續轉型能力�。

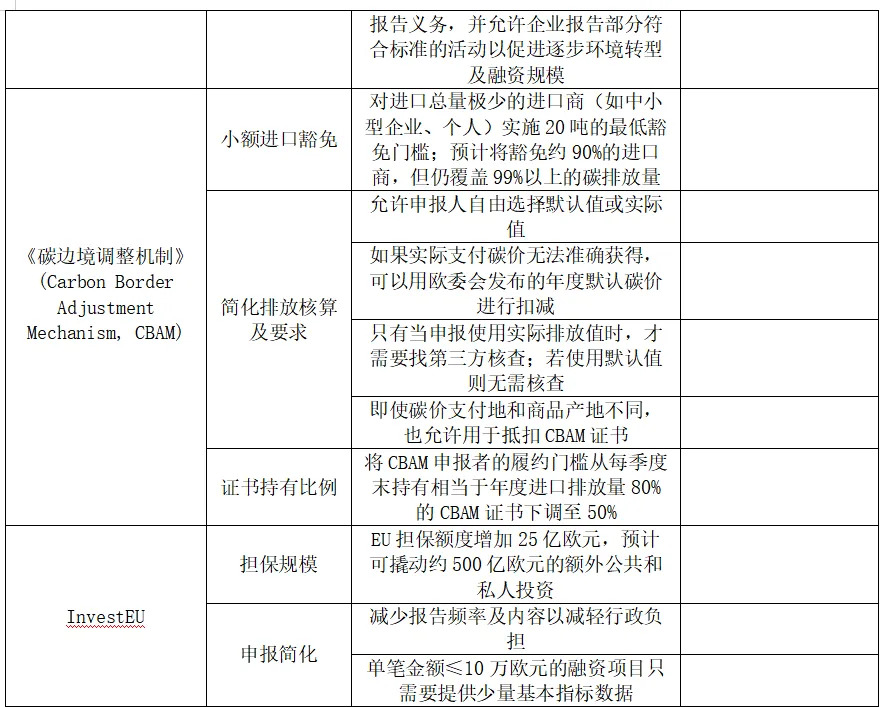

從“一攬子”簡(jiǎn)化法案和“時(shí)鐘暫?!敝噶钪锌梢钥闯?���,歐盟ESG監管正從“強調全面披露”逐步轉向“注重實(shí)際效果”與“減輕企業(yè)負擔”的務(wù)實(shí)路線(xiàn)�。未來(lái)政策預計將繼續強化基于實(shí)質(zhì)性影響(materiality)的披露導向��,同時(shí)通過(guò)建立自愿性標準�、減少強制性細則的方式���,鼓勵企業(yè)以更靈活����、更聚焦實(shí)際成果的方式推動(dòng)可持續發(fā)展���。例如�����,根據《金融時(shí)報》的報道�����,一家未具名的跨國公司表示����,為了遵守CSRD和CBAM的合規要求�����,預計在未來(lái)三到五年需投入5000萬(wàn)至6000萬(wàn)美元用于自動(dòng)化碳排放數據收集和報告系統��,并每年支付至少50萬(wàn)美元用于CBAM合規��。這類(lèi)高昂的合規支出被企業(yè)視為擠壓綠色轉型資金的主要障礙���,也正是促使歐盟調整政策方向�����、減輕企業(yè)負擔的直接原因����。通過(guò)縮小適用范圍�、推遲執行時(shí)間���、允許使用默認數據等手段����,歐盟希望企業(yè)能將有限的資源優(yōu)先用于實(shí)質(zhì)性碳減排和可持續創(chuàng )新�����。

(二)對中國企業(yè)的影響

歐盟最新的簡(jiǎn)化政策對中國企業(yè)出海歐洲的影響主要從兩個(gè)方向切入:一是在歐盟境內設有子公司或運營(yíng)實(shí)體的中國企業(yè)�����;二是雖未在歐盟設立公司但作為其供應鏈一環(huán)���、為歐洲客戶(hù)提供產(chǎn)品或服務(wù)的出口型企業(yè)�����。

1.對在歐盟設有運營(yíng)實(shí)體的中國企業(yè)

此類(lèi)企業(yè)原本屬于CSRD與CSDDD等法規的直接適用對象�,需承擔披露和盡職調查的法定義務(wù)����。簡(jiǎn)化政策的實(shí)施將顯著(zhù)緩解其合規壓力:

適用范圍縮?��。盒聵藴蕦SRD強制披露門(mén)檻調整為1000名員工以上�,許多在歐子公司員工規模較小的中國企業(yè)將不再被納入強制披露范圍��,從而豁免高頻次�、高標準的信息報告義務(wù)���。

報告時(shí)間延后:原計劃于2026或2027年開(kāi)始報告的企業(yè)統一延期兩年���,使企業(yè)獲得更多時(shí)間開(kāi)展內部能力建設��、數據基礎設施搭建和人員培訓����,降低倉促合規導致的人力與IT成本��。

盡職調查頻率降低:CSDDD將供應鏈評估頻率從每年一次改為每五年一次�,并將間接業(yè)務(wù)伙伴豁免處理���,降低了企業(yè)法律與聲譽(yù)風(fēng)險敞口���。

自愿性標準引導:對于不再強制披露的企業(yè)����,仍可選擇依據VSME或EU Taxonomy opt-in標準自愿披露部分內容���,以提升融資透明度和市場(chǎng)聲譽(yù)�����,形成更具戰略彈性的合規路徑�����。

2.對位于歐洲企業(yè)供應鏈體系中的中國企業(yè)

這類(lèi)企業(yè)雖非直接受規管對象���,但因客戶(hù)多為歐盟大型企業(yè)�,間接受到價(jià)值鏈管理���、采購合規等方面的影響:

供應鏈問(wèn)責標準明確:新規明確上游企業(yè)員工少于1000人時(shí)����,歐盟客戶(hù)不得強制其提供超出VSME標準的信息�����,有助于中國中小型供應商避免頻繁接收高強度數據報送要求����,降低應對成本��。

披露預期降低:行業(yè)專(zhuān)屬披露標準取消����,使歐企在下游企業(yè)選擇與評估時(shí)更趨簡(jiǎn)化����,減少了中國供應商在非關(guān)鍵領(lǐng)域頻繁適應ESRS變更的負擔����。

客戶(hù)合規節奏延后:歐盟大企業(yè)自身的CSRD或CSDDD適用時(shí)間延遲����,將帶動(dòng)整個(gè)供應鏈的合規壓力同步放緩��,為中國出口企業(yè)提供準備窗口期�,優(yōu)化數據管理體系或建立綠色產(chǎn)品認證機制���。

總體來(lái)看���,此次政策調整從多個(gè)維度釋放出對中國出海企業(yè)的“寬容信號”���。直接設立運營(yíng)實(shí)體的企業(yè)將在適用主體�����、報告節奏和數據要求方面獲得切實(shí)減負����;間接處于歐洲價(jià)值鏈的企業(yè)則可期待來(lái)自客戶(hù)端的合規要求趨于理性化�,緩解“過(guò)度盡調”或“強制披露”的困擾����,提升中小企業(yè)在國際市場(chǎng)的可持續競爭力�。

二�、我國出海企業(yè)應對歐盟的ESG合規要求的要點(diǎn)

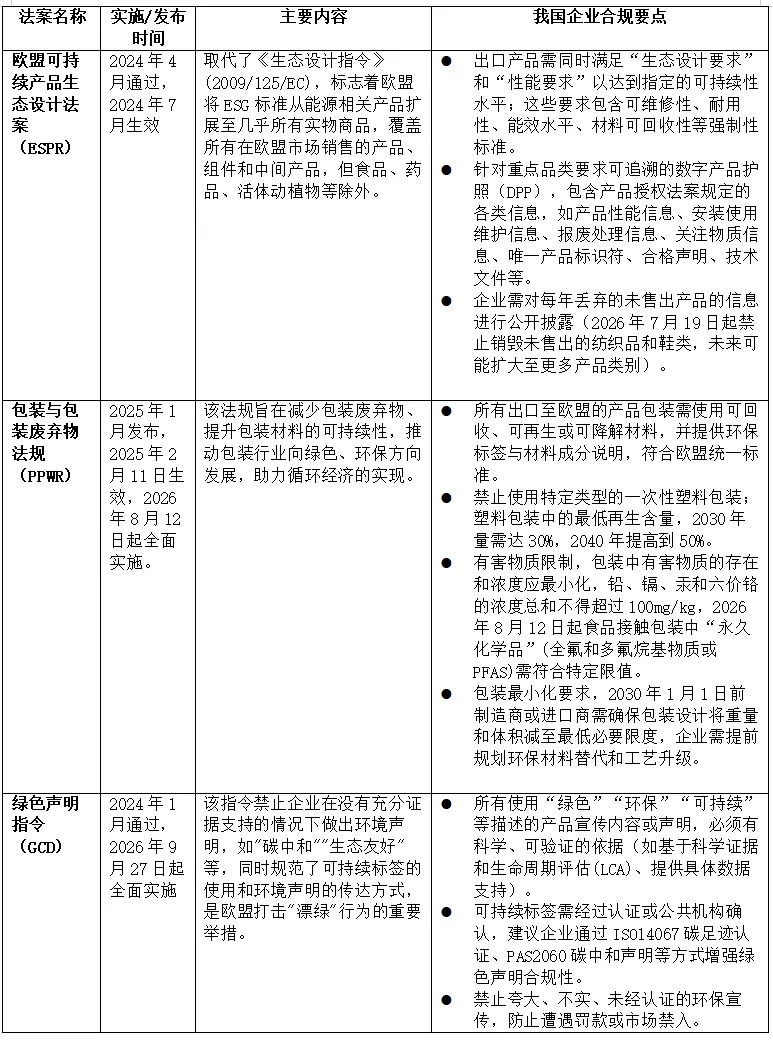

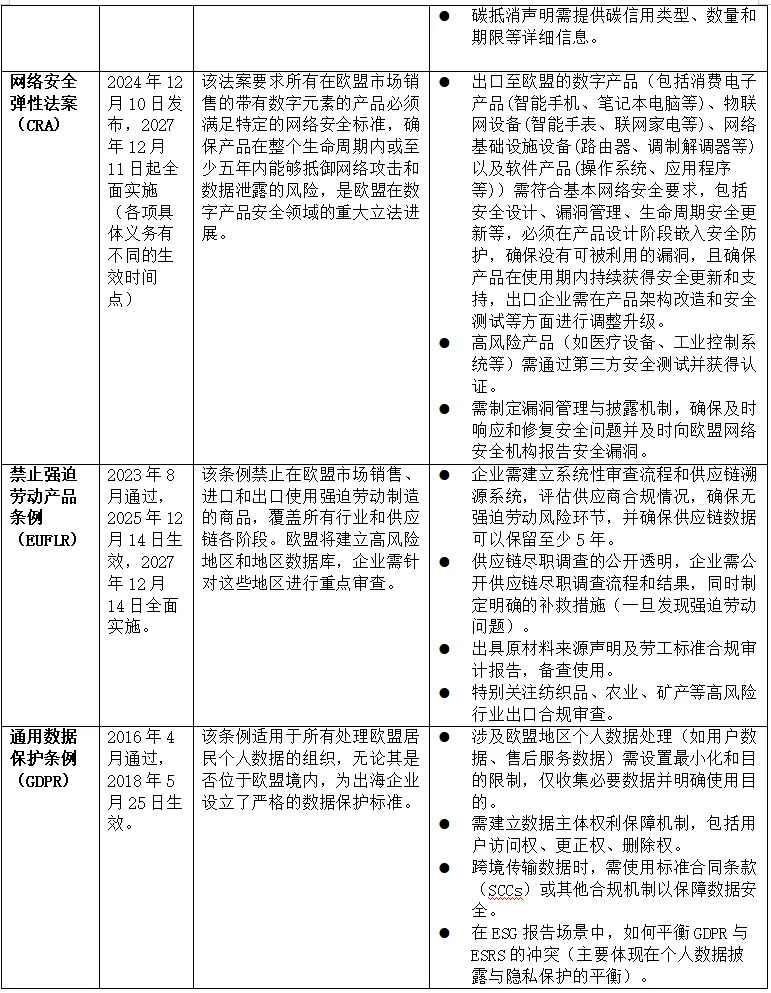

歐盟“減負”政策調整下其監管框架不斷優(yōu)化��,也反映出其在ESG合規方面的重視��,協(xié)助企業(yè)更好地實(shí)施ESG策略并滿(mǎn)足相關(guān)法規要求���。歐盟近年來(lái)持續構建和完善ESG法規體系��,通過(guò)漸進(jìn)式立法構建全方位的ESG監管長(cháng)效機制�。除了《企業(yè)可持續發(fā)展報告指令(CSRD)》及其配套《歐盟可持續發(fā)展報告準則(ESRS)》���、《企業(yè)可持續發(fā)展盡職調查指令(CSDDD)》���、《碳邊境調整機制(CBAM)》這些核心法規外�,歐盟還重點(diǎn)針對出口至歐盟的產(chǎn)品制定了一系列具體領(lǐng)域的法規��,包含包裝�、勞工���、數據與網(wǎng)絡(luò )安全等���,要求我國出海企業(yè)必須深入了解并嚴格遵守這些規定�,以確保產(chǎn)品符合歐盟市場(chǎng)的準入門(mén)檻和監管要求�����。

此外���,歐盟也針對特定產(chǎn)品制定相關(guān)法案以規范其全身周期的合規�����,如《歐盟電池法規(EU) 2023/1542》首次將生產(chǎn)者責任延伸(PER)原則擴展至所有電池產(chǎn)品����,要求制造商��、進(jìn)口商或分銷(xiāo)商對其產(chǎn)品全生命周期負責�,覆蓋電池生產(chǎn)�、使用�、廢電池再利用和回收各階段���。這些法規不僅直接影響在歐盟運營(yíng)的企業(yè)���,更通過(guò)供應鏈傳導效應重塑全球商業(yè)環(huán)境�����,使出海企業(yè)面臨前所未有的合規挑戰�。這也意味著(zhù)我國企業(yè)在規劃歐洲市場(chǎng)布局時(shí)�,應充分理解關(guān)鍵ESG法規要求�����,結合自身業(yè)務(wù)特點(diǎn)���,分類(lèi)制定合規策略����,以實(shí)現風(fēng)險控制���、合規經(jīng)營(yíng)與可持續價(jià)值提升的有機統一����,才能在歐盟市場(chǎng)保持競爭力�����。

三����、我國企業(yè)出海歐盟面臨的ESG挑戰與機遇

(一)挑戰:多重合規壓力與能力差距

歐盟ESG法規體系復雜����,涵蓋范圍廣泛����,我國企業(yè)在理解和適應這些法規方面存在一定挑戰��。一是ESG信息披露方面的數據合規挑戰����。CSRD要求企業(yè)進(jìn)行詳細的可持續發(fā)展信息披露且要求“雙重重要性”原則����,尤其是定量數據指標涵蓋碳排放�����、供應鏈人權��、再生材料使用等方面��。而我國部分出海企業(yè)缺乏成熟的ESG數據治理體系��,ESG數據分散�,在數據采集與處理方面存在一定困難��。CBAM對碳排放核算要求明確(涵蓋范圍三排放)��,基于我國企業(yè)碳核算整體進(jìn)程仍處于發(fā)展階段�,部分出海企業(yè)在具體的方法學(xué)與工具應用����、排放因子選擇等方面仍需要更為專(zhuān)業(yè)和權威的支持(企業(yè)缺乏專(zhuān)業(yè)第三方機構的認證與背書(shū)�����,同時(shí)也存在包括部分企業(yè)對第三方機構專(zhuān)業(yè)水平的不信任等情況)��。此外����,ESG數據披露與GDPR中數據隱私的沖突如何進(jìn)一步平衡也需要我國出海企業(yè)謹慎權衡����,或進(jìn)一步增加企業(yè)ESG信息披露的技術(shù)復雜度���。二是供應鏈盡職調查與透明度要求日益嚴格���。歐盟各類(lèi)法案的ESG監管范圍已經(jīng)逐漸從企業(yè)本身延伸到供應鏈各環(huán)節�����,通過(guò)“合規即準入”機制推動(dòng)全球供應鏈的可持續轉型與透明度提升��。眾多法案中均有提及的供應鏈盡職調查以及各類(lèi)產(chǎn)品法案中要求的全生命周期溯源���,對我國出海企業(yè)加快供應鏈管理體系的轉型升級提出新的要求��,同時(shí)也增加了供應鏈合規成本���。一方面�����,企業(yè)需建立供應商ESG審計體系�����,對供應鏈中的強迫勞動(dòng)���、環(huán)境破壞等重點(diǎn)ESG風(fēng)險進(jìn)行識別��、預防�、補救���、披露等機制搭建���;另一方面企業(yè)需進(jìn)一步將供應鏈透明度覆蓋和提升至多級供應商(如原材料����、加工����、物流等)�����,若企業(yè)無(wú)法打通供應鏈ESG數據鏈�,無(wú)法驗證二級�、三級供應商的ESG表現或數據真實(shí)性��,或存在被終止合作或面臨“漂綠”指控的風(fēng)險����。三是在技術(shù)與資源投入方面或存在挑戰��。歐盟電池法案����、ESPR��、PPWR等法規對產(chǎn)品全生命周期的數字化管理��、綠色環(huán)保設計�、包裝材料����、認證要求等均提高了產(chǎn)品的市場(chǎng)準入門(mén)檻��,出海企業(yè)需重新評估其產(chǎn)品設計與結構����、生產(chǎn)流程���、技術(shù)匹配度等環(huán)節�,或需重新開(kāi)發(fā)滿(mǎn)足準入要求的數字化工具與平臺��,相關(guān)研發(fā)與維護成本可能較高�����,部分中小企業(yè)可能難以負擔���。

(二)機遇:國內政策與引導工具支持

我國政府近年來(lái)出臺了一系列政策和標準���,旨在引導企業(yè)加強境外合規管理��,履行社會(huì )責任���,提升可持續經(jīng)營(yíng)能力��,為企業(yè)“走出去”創(chuàng )造了制度基礎和合規工具支持�。例如����,《企業(yè)境外經(jīng)營(yíng)合規管理指引》明確提出企業(yè)應構建覆蓋組織架構�、制度流程����、風(fēng)險預警����、合規審查的合規管理體系���,并將其嵌入到境外投資���、對外貿易����、承包工程等關(guān)鍵業(yè)務(wù)流程中�,引導企業(yè)逐漸強化風(fēng)險識別和合規管控����,提升在國際市場(chǎng)中的責任形象和抗風(fēng)險能力�,為參與全球供應鏈提供信任保障�����?�!吨袊鴮ν獬邪こ绦袠I(yè)社會(huì )責任指引》從對外工程行業(yè)的視角倡導企業(yè)在境外項目中主動(dòng)對接國際通行的社會(huì )責任標準���,提升在國際工程市場(chǎng)中的信譽(yù)與影響力�����。指引特別強調了利益相關(guān)方溝通機制的建設����、反商業(yè)賄賂制度���、信息透明機制等實(shí)踐要求���,與歐盟ESG政策中對“治理”與“社會(huì )影響”的要求具有高度契合性����。盡管我國企業(yè)在出海歐盟ESG過(guò)程中面臨法規差異���、信息披露��、盡職調查等諸多挑戰�,但在國內政策日趨健全���、行業(yè)指引逐步完善的背景下����,已初步具備了對接歐盟ESG規則的基礎條件和能力成長(cháng)空間����。這些政策不僅為企業(yè)提供了方向性引導�����,也為建立合規流程����、獲取認證資源��、構建綠色供應鏈提供了實(shí)操路徑��,是我國企業(yè)在全球ESG治理變局中把握新機遇的重要支撐����。

四���、我國企業(yè)出海歐盟的ESG提升重點(diǎn)與建議

隨著(zhù)歐盟ESG監管體系趨于系統化與成效導向���,我國企業(yè)“走出去”不僅面臨法規合規的硬約束�,更需實(shí)現可持續管理能力的結構性提升�。特別是在歐盟一系列關(guān)鍵政策推動(dòng)下��,我國出海企業(yè)的供應鏈透明度�����、信息披露能力�����、碳管理能力與治理體系成熟度正在成為能否持續嵌入歐盟市場(chǎng)的核心門(mén)檻���。

(一)聚焦供應鏈責任

供應鏈責任管理是當前歐盟ESG監管調整后對企業(yè)影響最直接�����、敏感度最高的部分����,尤其是在CSDDD明確企業(yè)需對直接業(yè)務(wù)伙伴承擔環(huán)境和人權盡職調查義務(wù)的背景下����,我國企業(yè)必須主動(dòng)提升自身在價(jià)值鏈治理中的能力���。

首先����,企業(yè)需建立覆蓋環(huán)境�����、社會(huì )與商業(yè)道德三方面的供應鏈盡職調查機制����,參考聯(lián)合國《工商企業(yè)與人權指導原則》(UNGP)與OECD《經(jīng)合組織負責任商業(yè)行為盡責管理指南》���,制定針對供應商的風(fēng)險評估流程和定期審核機制�,防范高風(fēng)險國家或行業(yè)中潛在的勞工剝削�����、環(huán)境污染等合規風(fēng)險��。

其次�����,應推進(jìn)供應鏈信息追溯和數據聯(lián)動(dòng)能力建設����。面對電池�、電器���、農業(yè)等重點(diǎn)出口行業(yè)對碳足跡�����、原材料來(lái)源�、回收比例等數據的強制披露要求�����,企業(yè)可通過(guò)ERP系統集成����、區塊鏈溯源等數字化工具提升數據透明度��。同時(shí)推動(dòng)上下游協(xié)同采集與核驗機制�����,構建“企業(yè)—供應商—監管方”三端互信的數據支撐體系�����。

再次����,建議企業(yè)將綠色采購政策制度化��,明確采購準入標準(如碳強度�、能效等級�、社會(huì )責任表現)����,并設立供應商等級評估體系與激勵機制����,推動(dòng)上游共同履行可持續責任����。此外�,對于在歐洲有長(cháng)期市場(chǎng)目標的企業(yè)����,還可探索本地供應商合作�,提升響應歐盟監管的速度與靈活性�����,增強市場(chǎng)適應性���。

最后���,供應鏈ESG治理不僅關(guān)乎企業(yè)自身的管理能力���,也依賴(lài)于上下游合作伙伴的協(xié)同提升�����。出海企業(yè)在強化自身合規管理的同時(shí)����,應主動(dòng)承擔鏈主責任���,為中小型供應商提供能力建設支持�。具體可通過(guò)設立供應商ESG指導手冊��、定期組織專(zhuān)題培訓����、分享碳排放管理工具包等方式���,幫助中小企業(yè)了解歐盟ESG法規要求��,逐步建立起基礎的數據采集�����、風(fēng)險識別和整改機制�。對于核心供應商��,還可引導其參與國際認證����、對接綠色金融資源�,形成協(xié)同合規����、共同提升的供應鏈治理格局�����,從而增強整個(gè)價(jià)值鏈在國際市場(chǎng)中的韌性與競爭力�����。

(二)提升ESG信息披露能力

盡管CSRD執行節奏因“時(shí)鐘暫?��!敝噶疃雍?��,但其對披露深度�、數據結構與審計可驗證性的要求并未放松���。我國企業(yè)應抓住這一窗口期����,加快建立自身的ESG報告機制����。建議企業(yè)以“實(shí)質(zhì)性影響”為原則����,聚焦關(guān)鍵議題(如氣候風(fēng)險�、勞工待遇�、治理透明度)制定ESG披露框架����,并逐步過(guò)渡至對標ESRS(歐盟可持續發(fā)展報告準則)的結構化報告方式�。同時(shí)應引入第三方驗證或審計機制��,提升報告可信度�,為未來(lái)融資���、并購����、招投標等商業(yè)場(chǎng)景中對ESG表現的定量化評估打好基礎�����。

(三)完善碳排放核算與管理體系

碳排放管理已成為出口企業(yè)的核心競爭力之一���。CBAM機制盡管允許小額貿易豁免與默認排放值申報��,但長(cháng)期看仍需過(guò)渡至實(shí)測碳足跡及第三方核查路徑�。建議企業(yè)以產(chǎn)品為單位��,建立生命周期碳核算流程����,覆蓋原材料采集���、制造�����、運輸��、使用及回收階段��。尤其是重點(diǎn)行業(yè)企業(yè)�,應盡快規劃與國際碳會(huì )計體系對接的路徑��,逐步構建碳排查��、碳減排與碳責任披露的完整鏈條����,增強碳數據的可比性與可信度����。

參考文獻

1.Lamar Johnson. (2025, April 4). EU parliament votes to ‘stop the clock’ on sustainability reporting. ESG Dive. https://www.esgdive.com/news/eu-parliament-approves-stop-the-clock-proposal-csrd-csddd-delays-omnibus-simplification/744506/

2.REACH24H. (2025, March 19). EU Omnibus Package: EU Adopts “Stop-the-Clock” Directive and Begins ESRS Simplification Process. https://www.reach24h.com/carbon-neutrality/industry-news/eu-omnibus-packageSidley

3.European Parliament & Council of the European Union. (2025, Feburary 26). amending Directives (EU) 2022/2464 and (EU) 2024/1760 as regards the dates from which Member States are to apply certain corporate sustainability reporting and due diligence requirements. Official Journal of the European Union. https://commission.europa.eu/document/download/0affa9a8-2ac5-46a9-98f8-19205bf61eb5_en?filename=COM_2025_80_EN.pdf

4.European Parliament & Council of the European Union. (2025, Feburary 26). amending Directives 2006/43/EC, 2013/34/EU, (EU) 2022/2464 and (EU) 2024/1760 as regards certain corporate sustainability reporting and due diligence requirements. Official Journal of the European Union. https://commission.europa.eu/document/download/892fa84e-d027-439b-8527-72669cc42844_en?filename=COM_2025_81_EN.pdf

5.European Parliament & Council of the European Union. (2025, Feburary 26). amending Regulations (EU) 2015/1017, (EU) 2021/523, (EU) 2021/695 and (EU) 2021/1153 as regards increasing the efficiency of the EU guarantee under Regulation (EU) 2021/523 and simplifying reporting requirements. Official Journal of the European Union.

6.https://commission.europa.eu/document/download/58f5e2e3-e2c9-4149-9fd6-648490c9e7fe_en?filename=COM_2025_84_EN.pdf

7.European Parliament & Council of the European Union. (2025, Feburary 26). amending Regulation (EU) 2023/956 as regards simplifying and strengthening the carbon border adjustment mechanism. Official Journal of the European Union. https://commission.europa.eu/document/download/606b4811-9842-40be-993e-179fc8ea657c_en?filename=COM_2025_87_1_EN_ACT_part1_v5.pdf

8.European Parliament & Council of the European Union. (2025, April 14). Directive (EU) 2025/794 amending Directives (EU) 2022/2464 and (EU) 2024/1760 as regards the dates from which Member States are to apply certain corporate sustainability reporting and due diligence requirements. Official Journal of the European Union. http://data.europa.eu/eli/dir/2025/794/oj

9.Financial Times. (2024, May 16). Companies count the cost of compliance with green regulation. https://www.ft.com/content/276028dc-a492-44ec-9eee-58d9fb51c159

10.European Parliament & Council of the European Union. (2022, December 14). Directive (EU) 2022/2464 amending Regulation (EU) No 537/2014, Directive 2004/109/EC, Directive 2006/43/EC, and Directive 2013/34/EU, as regards corporate sustainability reporting. Official Journal of the European Union, L 322, 15–43. https://eur-lex.europa.eu/eli/dir/2022/2464/oj

11.European Commission. (2023, July 31). Commission Delegated Regulation (EU) 2023/2772 supplementing Directive 2013/34/EU of the European Parliament and of the Council as regards sustainability reporting standards. Official Journal of the European Union, L 321, 1–132. https://eur-lex.europa.eu/eli/reg_del/2023/2772/oj

12.European Parliament & Council of the European Union. (2023, May 10). Regulation (EU) 2023/956 establishing a carbon border adjustment mechanism. Official Journal of the European Union, L 130, 52–104. https://eur-lex.europa.eu/eli/reg/2023/956/oj

13.European Parliament & Council of the European Union. (2023, July 12). Regulation (EU) 2023/1542 of the European Parliament and of the Council of 12 July 2023 concerning batteries and waste batteries, amending Directive 2008/98/EC and Regulation (EU) 2019/1020 and repealing Directive 2006/66/EC. Official Journal of the European Union, L 191, 1–117. https://eur-lex.europa.eu/eli/reg/2023/1542/oj

14.European Parliament & Council of the European Union. (2024, June 13). Regulation (EU) 2024/1781 establishing a framework for the setting of ecodesign requirements for sustainable products, amending Directive (EU) 2020/1828 and Regulation (EU) 2023/1542, and repealing Directive 2009/125/EC. Official Journal of the European Union, L 1781, 1–65. https://eur-lex.europa.eu/eli/reg/2024/1781/oj

15.European Commission. (2022, November 30). Proposal for a Regulation on packaging and packaging waste, amending Regulation (EU) 2019/1020 and Directive (EU) 2019/904, and repealing Directive 94/62/EC. COM(2022) 677 final. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52022PC0677

16.European Parliament & Council of the European Union. (2024, June 13). Directive (EU) 2024/1760 on corporate sustainability due diligence and amending Directive (EU) 2019/1937 and Regulation (EU) 2023/2859. Official Journal of the European Union, L 1760, 1–66. https://eur-lex.europa.eu/eli/dir/2024/1760/oj

17.European Commission. (2022, September 15). Proposal for a Regulation on horizontal cybersecurity requirements for products with digital elements and amending Regulation (EU) 2019/1020. COM(2022) 454 final. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52022PC0454

18.European Commission. (2023, March 22). Proposal for a Directive on substantiation and communication of explicit environmental claims (Green Claims Directive). COM(2023) 166 final. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52023PC0166

19.European Commission. (2022, September 14). Proposal for a Regulation on prohibiting products made with forced labour on the Union market. COM(2022) 453 final. https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX%3A52022PC0453

20.European Parliament & Council of the European Union. (2016, April 27). Regulation (EU) 2016/679 on the protection of natural persons with regard to the processing of personal data and on the free movement of such data (General Data Protection Regulation). Official Journal of the European Union, L 119, 1–88. https://eur-lex.europa.eu/eli/reg/2016/679/oj

21.商務(wù)部. (2022年4月23日). 兩用物項出口管制內部合規指南. 國家原子能機構. https://www.caea.gov.cn/n6760401/n6760403/c6827763/part/6793503.pdf

22.中國對外承包工程商會(huì ). (2021年). 中國對外承包工程行業(yè)社會(huì )責任指引(2021修訂版). 中國對外承包工程商會(huì ). https://www.chinca.org/download.aspx?Id=0adc4733-90ce-42b3-a422-56f27a432cdb

23.國務(wù)院國有資產(chǎn)監督管理委員會(huì ). (2018年). 中央企業(yè)合規管理指引(試行). http://www.sasac.gov.cn/n2588035/n2641579/n2641645/c8767287/content.html

24.商務(wù)部. (2021年4月28日). 關(guān)于兩用物項出口經(jīng)營(yíng)者建立出口管制內部合規機制的指導意見(jiàn). 商務(wù)部. https://exportcontrol.mofcom.gov.cn/article/gndt/202111/266.html

25.European Parliament & Council of the European Union. (2024, June 13). Directive (EU) 2024/1760 on corporate sustainability due diligence and amending Directive (EU) 2019/1937 and Regulation (EU) 2023/2859. Official Journal of the European Union. https://eur-lex.europa.eu/eli/dir/2024/1760/oj

26.Office of the United Nations High Commissioner for Human Rights. (2011). Guiding Principles on Business and Human Rights: Implementing the United Nations “Protect, Respect and Remedy” Framework. United Nations. https://www.ohchr.org/documents/publications/guidingprinciplesbusinesshr_en.pdf

27.Organisation for Economic Co-operation and Development. (2018). OECD Due Diligence Guidance for Responsible Business Conduct. OECD Publishing. https://mneguidelines.oecd.org/due-diligence-guidance-for-responsible-business-conduct.htm

28.Deloitte. (2023). ESG Disclosure Challenges? A Digital Plan Can Help—and Open New Routes to Profit. The Wall Street Journal. https://deloitte.wsj.com/sustainable-business/esg-disclosure-challenges-a-digital-plan-can-helpand-open-new-routes-to-profit-fb485f1e

29.Council of the European Union. (2025, April 14). Simplification: Council gives final green light on the ‘Stop-the-clock’ mechanism to boost EU competitiveness and provide legal certainty to businesses. https://www.consilium.europa.eu/en/press/press-releases/2025/04/14/simplification-council-gives-final-green-light-on-the-stop-the-clock-mechanism-to-boost-eu-competitiveness-and-provide-legal-certainty-to-businesses/

30.European Commission. (2023, December 22). Commission publishes default values for determining embedded emissions during the CBAM transitional period and updated guidance on reporting obligations. https://taxation-customs.ec.europa.eu/news/commission-publishes-default-values-determining-embedded-emissions-during-cbam-transitional-period-2023-12-22_en

31.GHG Protocol. (2024, March). Overview of GHG Protocol Integration in Regulatory Climate Disclosure Rules. https://ghgprotocol.org/sites/default/files/2024-03/GHG-Protocol-Integration.pdf

32.International Organization for Standardization. (2018). ISO 14064-1:2018 Greenhouse gases — Part 1: Specification with guidance at the organization level for quantification and reporting of greenhouse gas emissions and removals. https://www.iso.org/standard/66453.html

作者:

梁玥 中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

金蕾 中央財經(jīng)大學(xué)綠色金融國際研究院研究員����,長(cháng)三角綠色價(jià)值投資研究院研究員

原創(chuàng )聲明

如需轉載�、引用本文觀(guān)點(diǎn)�,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”���。