原文標題:Green credit and its obstacles: Evidence from China’s green credit guidelines

原文作者:Zhen Huang, Ning Gao, Ming Jia

發(fā)表期刊:Journal of Corporate Finance

關(guān)鍵詞:綠色信貸��、信貸重新分配�����、污染密集型企業(yè)�、銀行貸款��、氣候政策

一���、引言

綠色信貸逐漸被認可為促進(jìn)綠色經(jīng)濟轉型的可行機制��。2012年初�����,中國中央政府發(fā)布并實(shí)施了《綠色信貸指引》(GCG)�����,以引導銀行信貸從污染嚴重和能源消耗大的企業(yè)轉向以減排和節能為特色的企業(yè)�。本研究針對中國綠色信貸政策引導信貸流動(dòng)的有效性���,結合中國綠色信貸的特殊背景�,探討綠色信貸政策是否會(huì )引導信貸流動(dòng)��。中國綠色信貸政策一方面實(shí)施力度大���,另一方面由于政治關(guān)系��、經(jīng)濟發(fā)展愿望和銀行業(yè)務(wù)偏好等因素�����,政策的實(shí)施可能受到阻礙��。

本文將國有企業(yè)排除在分析之外�����,因為這些企業(yè)受到政府的嚴格控制����。具體來(lái)說(shuō)�,本文使用非國有企業(yè)樣本��,以GCG作為事件���,以污染密集型企業(yè)作為處理組����,進(jìn)行DID分析檢驗公司環(huán)境管理質(zhì)量的變化是否會(huì )影響借款公司獲得銀行信貸的機會(huì )�����?��;鶞式Y果顯示�,污染密集型企業(yè)的銀行貸款比率在2012年后相對于控制企業(yè)大幅下降了2.08個(gè)百分點(diǎn)�,表明GCG在抑制銀行信貸流向這些企業(yè)方面是有效的����。

在確立了GCG在各行業(yè)之間重新分配銀行信貸的證據之后���,本文分析了GCG實(shí)施可能遇到的障礙���。作為一項破壞傳統經(jīng)濟��、不將環(huán)境成本內部化的政策����,GCG很可能會(huì )面臨現任特殊利益集團的抵制�����。本文確定了三種特殊利益:借款人的政治關(guān)系��、當地對經(jīng)濟增長(cháng)的渴望以及銀行的業(yè)務(wù)偏好���。結果發(fā)現����,當借款公司的一名或多名高管曾在重要政府機構任職時(shí)��,GCG對公司的銀貸比的負面影響不存在���;其次����,我在GDP增長(cháng)率較低的省份����,地方政府面臨著(zhù)發(fā)展經(jīng)濟的壓力�,而GCG效應對企業(yè)而言則不成立�����;第三�����,管理層在銀行業(yè)經(jīng)驗更豐富的污染密集型企業(yè)受銀行信貸削減的影響較小��。此外��,在銀行總體不良貸款水平較高的省份�����,污染控制政策的影響會(huì )減弱����。

本文通過(guò)引入公司環(huán)境管理強度的變化�,并使用三重差分規范來(lái)檢查公司環(huán)境管理質(zhì)量在多大程度上改變了GCG對其獲得銀行貸款的影響�����,發(fā)現 GCG的影響對公司環(huán)境管理質(zhì)量不敏感��。

本文主要貢獻在于:

(一)通過(guò)研究中國2012年《綠色信貸指南》的政策效果�,參與了關(guān)于綠色信貸政策在推動(dòng)向綠色經(jīng)濟轉型方面的有效性的辯論��。

(二)通過(guò)展示GCG實(shí)施的有效性并強調GCG實(shí)施的障礙����,為銀行在減輕污染���、過(guò)度能源消耗和氣候風(fēng)險方面的作用的文獻做出了貢獻���。

二��、研究設計

1. 數據和樣本

本文使用2007年至2017年期間在上海和深圳證券交易所上市的非國有企業(yè)樣本����,包括1289家企業(yè)在內的8880個(gè)觀(guān)測值��。處理組企業(yè)定義為按照中國證監會(huì )2012年發(fā)布的行業(yè)分類(lèi)標準��,從事污染密集型行業(yè)的非國有企業(yè)����。

2. 變量構建

(1)銀貸比

本文使用賬面銀行貸款比率來(lái)衡量一家公司獲得銀行信貸的程度�,計算方法為銀行貸款與總資產(chǎn)的比率��。

(2)障礙變量

本文建立了四個(gè)虛擬變量:政治關(guān)系����、高經(jīng)濟增長(cháng)壓力�����、強銀行關(guān)系和高不良貸款壓力����。具體來(lái)說(shuō)�,通過(guò)公司高級管理人員的政治關(guān)系來(lái)衡量政治關(guān)系����,一家有政治關(guān)系的公司至少有一名高級管理人員曾在以下高級政府機構之一任職:中國共產(chǎn)黨中央委員會(huì )����、中華人民共和國國務(wù)院�����、全國人民代表大會(huì )��、中國人民政治協(xié)商會(huì )議和全國黨代會(huì )��。如果一家公司在2011年(即GCG實(shí)施的前一年)有政治關(guān)系����,則取值為1���,否則取值為0���。

本文使用高經(jīng)濟增長(cháng)壓力虛擬變量來(lái)衡量地方經(jīng)濟增長(cháng)壓力的大小�,如果一個(gè)省份2011年的GDP增長(cháng)率低于所有省����、直轄市和自治區的中位數����,則該虛擬變量取值為1�,否則取值為0����。

本文使用曾在銀行或金融機構工作過(guò)的董事人數來(lái)衡量公司與銀行的關(guān)系強度�����。如果具有銀行業(yè)從業(yè)經(jīng)驗的董事人數高于2011年行業(yè)中位數�,則強銀行關(guān)系虛擬變量取值為1����,否則取值為0��。

本文還構建了高不良貸款壓力虛擬變量�。如果2011年各省級不良貸款率總體高于各?。òㄖ陛犑?����、自治區)的中值���,則該虛擬變量為1�����,否則為0����。

(3)控制變量

本文控制變量包括公司規模(Log Size)�、有形率�、資產(chǎn)增長(cháng)率�����、資本支出(Capex)���、行業(yè)杠桿率中位數(Ind. Lev)�����、托賓Q��、ROA��、公司年齡(Age)和現金持有量(Cash Holdings)���。

3. 方法論

為估計GCG對污染密集型企業(yè)獲得銀行信貸的影響程度�����,本文使用以下DID模型:

其中因變量是銀行貸款比率���,Post是一個(gè)虛擬變量���,2012年及以后為1���,否則為0���。Treat是一個(gè)虛擬變量�����,如果企業(yè)在2011年屬于污染密集型行業(yè)�,則取值為1���,否則為0�。X是企業(yè)層面控制變量的向量��。Treat×Post的系數衡量的是處理效果�,即從2012年GCG實(shí)施前后污染密集型企業(yè)相對于非污染密集型企業(yè)的銀行貸款比率的變化����。

為了估計政治關(guān)系����、地方經(jīng)濟增長(cháng)壓力��、企業(yè)與銀行的關(guān)系以及銀行的不良貸款壓力如何減輕GCG的有效性���,本文使用以下三重差分模型�����,加入四個(gè)虛擬變量Obstacles:

三�����、實(shí)證結果

1. 跨行業(yè)信貸再分配的GCG效應

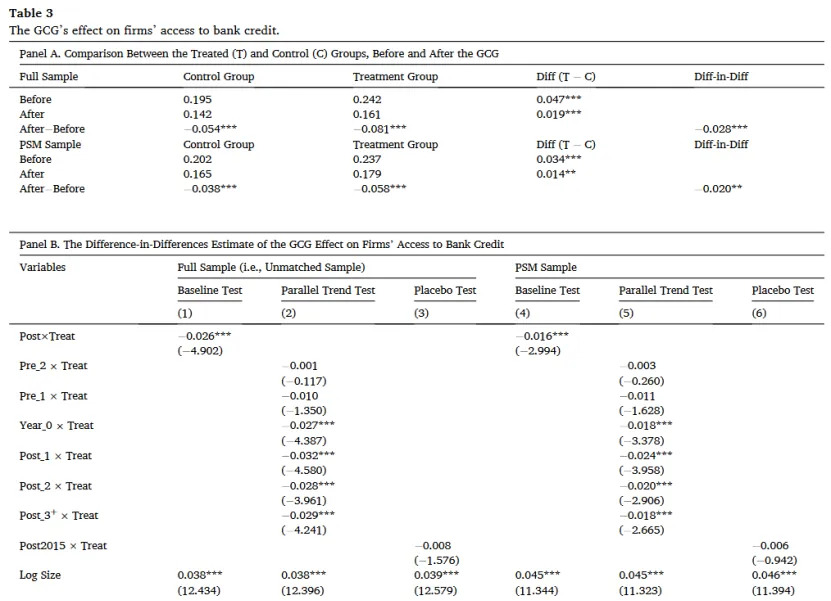

表3面板A展示了GCG政策實(shí)施前后處理組和對照組企業(yè)的銀貸比差異����。結果顯示���,GCG政策實(shí)施后�,非污染密集型和污染密集型企業(yè)的銀貸比平均變化量分別為?0.038和?0.058�,表明GCG政策對污染密集型企業(yè)銀行信貸獲取的負面影響大于非污染密集型企業(yè)�。

面板B展示了污染控制對企業(yè)獲得銀行信貸影響的雙重差分回歸估計�。結果表明��,污染控制對企業(yè)獲得銀行信貸的負面影響對污染密集型企業(yè)顯著(zhù)大于對非污染密集型企業(yè)��。與對照組企業(yè)相比���,PSM樣本中污染密集型企業(yè)的銀貸比在污染控制后顯著(zhù)降低了1.6個(gè)百分點(diǎn)����。這一結果表明���,污染控制有效地引導銀行信貸遠離污染密集型企業(yè)����。

2. 障礙效應

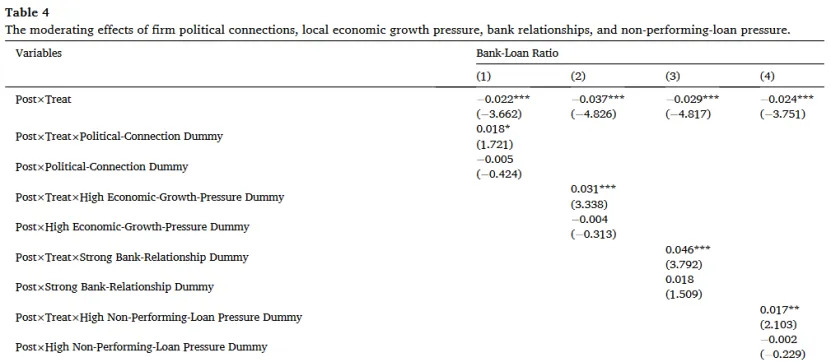

表4結果發(fā)現����,三重交互項Post×Treat×Political-Connection虛擬變量的系數顯著(zhù)為正�,表明���,在實(shí)施GCG之后���,具有政治關(guān)聯(lián)的污染密集型企業(yè)的銀貸比下降幅度平均小于沒(méi)有政治關(guān)聯(lián)的污染密集型企業(yè)��,政治關(guān)聯(lián)可以緩沖GCG對污染密集型企業(yè)的信用懲罰效應�。類(lèi)似的�,其他結果發(fā)現對于位于地方政府面臨經(jīng)濟增長(cháng)壓力的省份的企業(yè)�����,GCG的信用懲罰效應較弱����;污染密集型企業(yè)可以通過(guò)強大的銀行關(guān)系抵消GCG的懲罰效應���,企業(yè)與銀

行關(guān)系是GCG實(shí)施的重大障礙����;在銀行面臨更大盈利壓力的省份�,GCG效應不存在��。

3. 企業(yè)層面的環(huán)境管理和 GCG 的跨企業(yè)信貸再分配效應

本文繼續研究了GCG是否根據企業(yè)層面環(huán)境控制的質(zhì)量在企業(yè)間重新分配行業(yè)信貸���。首先���,本文檢驗了當污染密集型企業(yè)的環(huán)境管理質(zhì)量更高時(shí)�����,GCG是否對污染密集型企業(yè)獲得銀行信貸的影響較小�。雖然一些結果表明銀行根據企業(yè)層面的環(huán)境管理質(zhì)量提供不同的信貸準入�����,但總體證據混雜��,并未顯示出污染密集型行業(yè)存在顯著(zhù)的跨企業(yè)信貸再分配效應���。

其次��,本文使用企業(yè)層面的環(huán)境管理質(zhì)量重新定義處理組�����,檢驗無(wú)論行業(yè)的排放狀況如何����,GCG是否都能在行業(yè)內實(shí)現跨企業(yè)信貸再分配�。證據并未表明GCG能夠實(shí)現行業(yè)內跨企業(yè)銀行信貸再分配����。

四���、結論

本文研究了政府利用GCG發(fā)揮銀行體系優(yōu)勢�����、引導信貸流出污染密集型行業(yè)和企業(yè)的努力的有效性�����。通過(guò)DID檢驗�,本文發(fā)現GCG對污染密集型企業(yè)獲得銀行信貸具有很強的信用懲罰效應����,表明GCG總體上是有效的��。當存在特殊利益障礙時(shí)��,GCG的效果會(huì )減弱��。本文還發(fā)現����,銀行區分行業(yè)內強勢和弱勢企業(yè)環(huán)境管理的證據不一����,這可能是由于銀行缺乏在企業(yè)層面實(shí)施GCG所需的信息和技能���,或者缺乏這樣做的正確激勵��。政策設計應考慮這些復雜因素�。

五��、原文摘要

How effective are green credit policies in guiding credit flows? We find a significantpenalty effect of China’s 2012 “Green Credit Guidelines” (GCG) on firms in pollution intensive industries. The GCG achieves cross-industry credit allocation by steering bank loans away from pollution intensive industries. Nonetheless, further analyses suggest special interests associated with po litical connections, local aspirations for economic growth, and banking business preferences stifle this effect. Strong environmental management at the firm level does not improve firms’ access to bank credit regardless of their industries, suggesting GCG fails to attain cross-firm credit reallocation within industries. Additional analysis shows that pollution intensive firms strengthen their environmental management when they are bank dependent. When segregating overall bank credit into short-term and long-term, we find the credit penalty effect is more substantial for short-term credit, and the obstacle effects are somewhat mixed. Our evidence also suggests that pollution intensive firms substitute bank debt with debt supplied by non-bank lenders who are arguably under less compliance pressure, and GCG do not affect pollution intensive firms’ real investments. Overall, we highlight the tension between environmental policies’ intended consequence and the special interests embedded in the political and economic institutions typical of a large developing economy.

作者:

張廣逍 中央財經(jīng)大學(xué)博士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)

原創(chuàng )聲明

如需轉載�����、引用本文觀(guān)點(diǎn)�����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”�����。