摘自:中國工業(yè)經(jīng)濟.2023(06)

原作者:周肖肖�����、賈夢(mèng)雨�����、趙鑫

一�、引言

黨的二十大報告明確指出�,完善支持綠色發(fā)展的財稅���、金融����、投資���、價(jià)格政策和標準體系���,發(fā)展綠色低碳產(chǎn)業(yè)�����,健全資源環(huán)境要素市場(chǎng)化配置體系�,加快節能降碳先進(jìn)技術(shù)研發(fā)和推廣應用��,倡導綠色消費��,推動(dòng)形成綠色低碳的生產(chǎn)方式和生活方式���。綠色技術(shù)創(chuàng )新一方面通過(guò)清潔技術(shù)有效地降低污染排放��、改善生態(tài)環(huán)境����,另一方面通過(guò)技術(shù)變革升級形成經(jīng)濟增長(cháng)新動(dòng)能��、助力可持續發(fā)展�����,是踐行高質(zhì)量發(fā)展理念的突破口���。綠色金融不僅為企業(yè)技術(shù)創(chuàng )新提供資金支持和風(fēng)險分散�����,還具有監督和防范污染���、倒逼企業(yè)綠色創(chuàng )新的作用�,是推動(dòng)發(fā)展方式綠色轉型的重要制度手段����。同時(shí)��,“雙碳”目標明確了降碳是未來(lái)一段時(shí)期中國生態(tài)文明建設的主導戰略(陳詩(shī)一和祁毓��,2022)�,發(fā)展綠色金融助力企業(yè)綠色創(chuàng )新從而推動(dòng)碳減排被認為是實(shí)現碳中和的有效方式之一(文書(shū)洋等����,2022a)���。保障綠色金融有效激勵企業(yè)綠色創(chuàng )新從而推動(dòng)綠色轉型發(fā)展�����,不僅需要考察綠色金融激勵下企業(yè)綠色創(chuàng )新行為特征�、厘清綠色金融作用的微觀(guān)機制����,同時(shí)還需要科學(xué)測度相關(guān)具體政策的執行效力和效率���。

二�����、銀行���、污染企業(yè)和非污染企業(yè)的演化動(dòng)態(tài)模型

1.情景描述

銀行是否有足夠的動(dòng)力執行綠色信貸會(huì )影響企業(yè)的綠色技術(shù)創(chuàng )新�,以及污染企業(yè)和非污染企業(yè)的成本分擔合同同樣會(huì )影響污染企業(yè)申請綠色信貸的積極性和銀行的綠色信貸策略�����?����;诖藰嫿ā般y行—污染企業(yè)—非污染企業(yè)”三方演化博弈模型�����。作用機制如圖 1 所示���。

2.模型假設

假設1:本模型存在三種類(lèi)型的參與主體���,以Ω表示博弈參與者的集合�����,Ω={銀行���,污染企業(yè)��,非污染企業(yè)}���,三類(lèi)參與主體共同構成完整的博弈系統�����。

假設2:銀行的策略空間為A={A1��,A2}={綠色信貸�,非綠色信貸}�����,采取A1策略的概率為x(0≤x≤1)���,采取A2策略的概率為1?x��;污染企業(yè)的策略空間為B={B1�,B2}={綠色技術(shù)創(chuàng )新����,非綠色技術(shù)創(chuàng )新}����,采取B1策略的概率為y()0≤y≤1�����,采取B2策略的概率為1?y����;非污染企業(yè)的策略空間為C={C1����,C2}={綠色技術(shù)創(chuàng )新�����,非綠色技術(shù)創(chuàng )新}����,采取C1策略的概率為z(0≤z≤1)�����,采取C2策略的概率為1?z�。

假設3:銀行發(fā)放利率為ig的綠色信貸�,獲得額外凈收益ω�����;發(fā)放一般貸款額外凈收益為0�����。

假設4:銀行實(shí)施綠色信貸策略與否會(huì )影響企業(yè)綠色技術(shù)創(chuàng )新策略選擇���。

假設5:綠色信貸改變企業(yè)融資成本促成企業(yè)間通過(guò)成本分擔合同謀求新均衡��。

假設6:《指引》發(fā)布改變綠色信貸三方主體的成本收益關(guān)系�。

假設7:受諸多因素影響��,綠色技術(shù)創(chuàng )新具有不確定性����,直接影響創(chuàng )新效益���。

3.模型的建立及求解

(1)收益矩陣

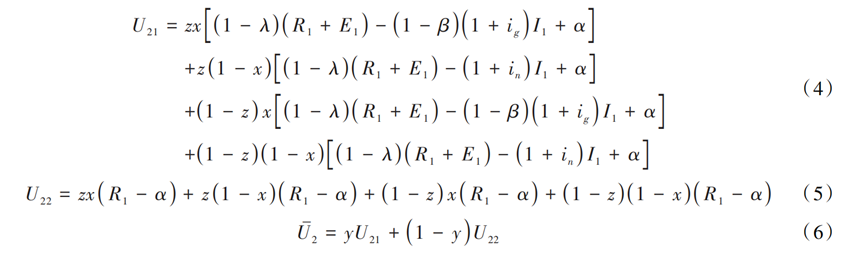

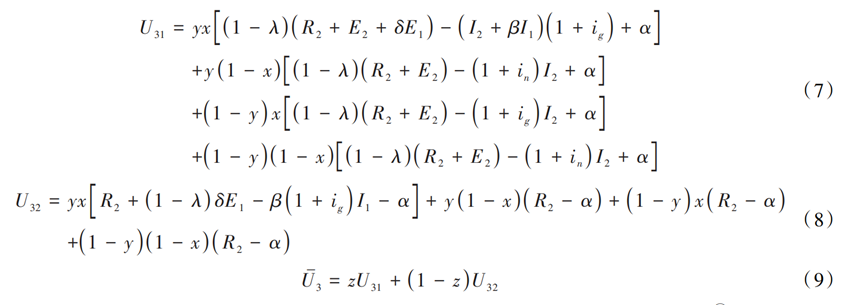

(2)銀行��、污染企業(yè)��、非污染企業(yè)演化博弈模型構建���?��;诓┺氖找婢仃嚨贸鲢y行采取“綠色信貸”策略的期望收益為U11��,采取“非綠色信貸”策略的期望收益為U12�,以及銀行平均收益為U1

(3)單主體的演化穩定策略分析:

(3)單主體的演化穩定策略分析:

(4)銀行�、污染企業(yè)和非污染企業(yè)系統穩定性分析

(4)銀行�、污染企業(yè)和非污染企業(yè)系統穩定性分析

4. 數值仿真

本文應用 MATLAB 軟件通過(guò)數值仿真來(lái)展示三方群體相互作用時(shí)系統的演化軌跡以及各主體的策略選擇�,并分析參數的敏感性�����。結果表明��,任意一方的策略選擇都會(huì )影響其他主體的策略選擇���,銀行綠色信貸的策略選擇對污染企業(yè)和非污染企業(yè)選擇綠色技術(shù)創(chuàng )新具有直接影響�����,綠色信貸利率優(yōu)惠能夠強化污染企業(yè)和非污染企業(yè)綠色技術(shù)創(chuàng )新意愿��,以綠色信貸為主的金融支持可以顯著(zhù)降低企業(yè)綠色技術(shù)創(chuàng )新風(fēng)險��,綠色金融工具的風(fēng)險分擔作用是污染企業(yè)和非污染企業(yè)綠色技術(shù)創(chuàng )新的趨向得以強化的重要因素之一���。仿真結果進(jìn)一步印證了上文的均衡點(diǎn)分析和相關(guān)命題��。

三�、基于綠色信貸政策的實(shí)證設計

1.研究設計

(1)樣本選取與數據來(lái)源��?���!吨敢钒l(fā)布的最初政策目的是“從戰略高度推進(jìn)綠色信貸�,加大對綠色經(jīng)濟�����、低碳經(jīng)濟����、循環(huán)經(jīng)濟的支持�,防范環(huán)境和社會(huì )風(fēng)險����,提升自身的環(huán)境和社會(huì )表現�����,并以此優(yōu)化信貸結構�����,提高服務(wù)水平�����,促進(jìn)發(fā)展方式轉變���?���!逼渫ㄟ^(guò)改變企業(yè)的信貸成本來(lái)影響企業(yè)綠色創(chuàng )新行為策略?xún)A向��,并最終體現為對企業(yè)創(chuàng )新行動(dòng)結果(表現為綠色專(zhuān)利)的影響���。因此�����,從最終政策作用結果的角度來(lái)考察政策實(shí)施效果�,更符合政策測評研究的邏輯�,研究結果對反向優(yōu)化政策具有更直接的指導作用�。綠色專(zhuān)利數量既是企業(yè)綠色創(chuàng )新行為的結果�����,又能表示企業(yè)綠色創(chuàng )新的強度�,并且與前文理論模型中企業(yè)選擇綠色技術(shù)創(chuàng )新的均衡概率具有方向一致性特征����。以綠色專(zhuān)利數量作為綠色技術(shù)創(chuàng )新典型輸出來(lái)考察相關(guān)政策效果被眾多學(xué)者采用(Cai et al.��,2020����;陶鋒等���,2021���;王馨和王營(yíng)���,2021���;袁禮和周正�����;2022)�。因此��,本文以 2007—2019 年中國 A 股上市公司為研究對象����,基于專(zhuān)利及其相關(guān)數據����,研究《指引》對企業(yè)綠色技術(shù)創(chuàng )新的影響�,并對原始樣本進(jìn)行預處理��,將數據整理后得到 10491 個(gè)年度觀(guān)察數據�����,為了控制極端值�,對主要連續變量進(jìn)行 1% 的縮尾處理����。

(2)模型設計和變量說(shuō)明��。根據本文研究目的和上述理論分析�,基于雙重差分法構建如下基礎模型:

四����、實(shí)證結果及分析

1.描述性統計

總體看��,樣本企業(yè)之間的綠色技術(shù)創(chuàng )新表現具有不一致性���,存在較大差異�,

說(shuō)明在是否進(jìn)行綠色技術(shù)創(chuàng )新方面���,企業(yè)根據內外部環(huán)境進(jìn)行了不同的策略選擇����。此外���,控制變量的標準差普遍較低���,大部分處在1.00之下��,相對符合要求�����。

2.平行趨勢檢驗

(1)以2012年為政策介入點(diǎn)�,將樣本分為《指引》發(fā)布前和發(fā)布后����。結果表明��,《指引》發(fā)布前企業(yè)綠色專(zhuān)利申請數量在實(shí)驗組和對照組間表現出時(shí)間上的趨勢一致性��,《指引》發(fā)布后實(shí)驗組和對照組的綠色專(zhuān)利申請數量差距迅速減小��,實(shí)驗組綠色專(zhuān)利申請變化較大���。因此�����,可以初步判斷兩組間在政策實(shí)施年份前的時(shí)間趨勢假定基本滿(mǎn)足�,政策實(shí)施年份以后趨勢線(xiàn)差異基本判斷是由《指引》發(fā)布造成的���。

(2)為進(jìn)一步驗證平行趨勢檢驗���,借鑒Jacobsonetal(.1993)的研究��,通過(guò)事件研究法對平行趨勢做進(jìn)一步檢驗����,引入《指引》前一年為基準年����,以此來(lái)構建模型:

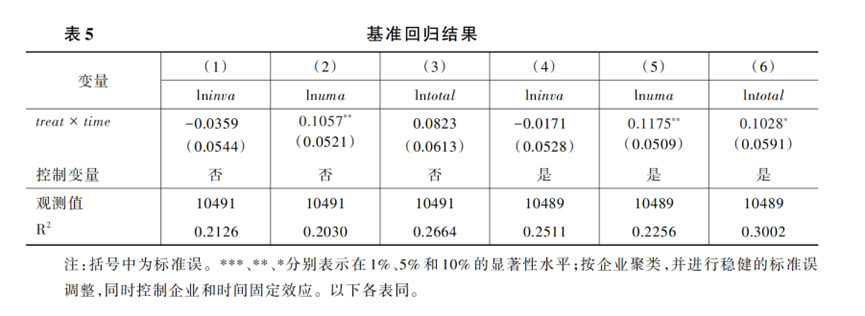

(3)基準回歸結果

(4)穩健性檢驗����。為進(jìn)一步保證基準回歸結果的穩健性�����,本文從變量選擇����、行業(yè)界定標準�、樣本選擇和回歸方法等方面入手����,進(jìn)行以下穩健性檢驗:①替換被解釋變量�。②使用雙重 Tobit 模型回歸���。③變換行業(yè)界定標準進(jìn)行回歸��。④將所有解釋變量滯后 1 期����。⑤采用 PSM—DID 進(jìn)行回歸���。穩健性檢驗的回歸結果顯示綠色實(shí)用專(zhuān)利數量回歸系數依然為正�����,且至少在 10% 的水平上顯著(zhù)����,與主結論的結果一致�,綠色信貸政策確實(shí)促進(jìn)了污染企業(yè)綠色實(shí)用新型專(zhuān)利數量�,保證了基準回歸結果的可靠性���。

(5)安慰劑檢驗���。主要包括兩個(gè)方面:①進(jìn)行反事實(shí)檢驗���,將政策向前推移兩年�����,回歸結果并不顯著(zhù)����;②進(jìn)行隨機抽取實(shí)驗組的安慰劑檢驗�����。結果表明��,本文結論不是偶然得到的�����,且沒(méi)有受到其他政策或者隨機性因素的影響����。

3. 政策影響機制分析

基于前文的理論分析�,為檢驗政策作用機制借鑒了 Baron and Kenny(1986)的做法�,在式(13)的基礎上���,構建如下模型:

總結而言��,綠色信貸一方面促進(jìn)污染企業(yè)的流動(dòng)性債務(wù)融資��,另一方面促進(jìn)企業(yè)利潤的提升����,從而進(jìn)一步推動(dòng)污染企業(yè)的綠色技術(shù)創(chuàng )新����。而對有息債務(wù)融資和長(cháng)期債務(wù)融資��,并不能發(fā)揮預期影響�,未能使其成為綠色信貸與綠色技術(shù)創(chuàng )新之間的有效渠道�����。實(shí)施綠色信貸政策確實(shí)加強了污染企業(yè)的流動(dòng)性債務(wù)融資進(jìn)而促進(jìn)其綠色技術(shù)創(chuàng )新�����,并且降低了企業(yè)以銀行主導的長(cháng)期債務(wù)融資和有息債務(wù)融資(被流動(dòng)性債務(wù)融資替代)�。主要原因在于�����,從銀行的角度出發(fā)�,綠色金融的本質(zhì)仍是金融�,即銀行通過(guò)資金配置從中獲利���,由于污染企業(yè)的創(chuàng )新驅動(dòng)力不足���,難以承擔綠色創(chuàng )新項目�,出于風(fēng)險管理的考慮��,銀行會(huì )對污染企業(yè)信貸融資進(jìn)行約束�。因此���,綠色信貸政策的發(fā)布提升了銀行的資金供給門(mén)檻����,改變外部融資環(huán)境����,使得污染企業(yè)融資成本升高�����,削弱了污染企業(yè)綠色低碳技術(shù)的選擇傾向����。此外����,《指引》的發(fā)布提升了企業(yè)利潤����,從而有利于推動(dòng)污染企業(yè)增加創(chuàng )新投資�,為長(cháng)遠發(fā)展蓄力��,最終呈現出提升綠色技術(shù)創(chuàng )新水平的效果�,假說(shuō) 2 得證�。

五�����、結論與政策啟示

1. 完善綠色信貸政策效果監督和評價(jià)機制��,提高綠色信貸政策靶向精準性����。

2. 差異化綠色信貸管理����,加大對民營(yíng)企業(yè)和小型企業(yè)的政策偏向���。

3. 優(yōu)化信貸分配和期限結構���,協(xié)同提升綠色金融效率和創(chuàng )新管理效率��。

本文主要基于“銀行—污染企業(yè)—非污染企業(yè)”的博弈模型探討了綠色金融的作用機制和效果�����,考慮綠色生活方式轉變亦是推動(dòng)綠色轉型發(fā)展的重要方面�,以及消費者行為對生產(chǎn)方的需求指引作用���,未來(lái)研究中應加入對更多參與主體(如消費者)行為的討論���。

原文摘要:

綠色技術(shù)創(chuàng )新是實(shí)現“雙碳”目標��、推動(dòng)高質(zhì)量發(fā)展的重要突破口��。綠色金融是綠色轉型發(fā)展的關(guān)鍵金融制度安排�����,探索其如何影響企業(yè)創(chuàng )新決策�����、推動(dòng)綠色技術(shù)創(chuàng )新����,對于踐行高質(zhì)量發(fā)展具有重要意義�����。本文考慮企業(yè)異質(zhì)性��,構建“銀行—污染企業(yè)—非污染企業(yè)”三方主體的演化博弈動(dòng)態(tài)模型�����,刻畫(huà)了綠色金融激勵下污染企業(yè)和非污染企業(yè)綠色創(chuàng )新差異化行為的決策機制����?�;?007—2019年中國A股上市公司數據�����,采用雙重差分模型�,探討了綠色信貸政策實(shí)施前后博弈主體的策略選擇和演化路徑���,并分析了政策的作用機制和實(shí)施效果����。研究發(fā)現���,綠色金融能夠有效激勵企業(yè)選擇綠色技術(shù)創(chuàng )新策略����,相對于非污染企業(yè)��,污染企業(yè)的綠色創(chuàng )新表現更加突出���,但綠色創(chuàng )新質(zhì)量提升不明顯��,原因在于綠色信貸差異化影響銀行主導的外部融資約束����。機制分析發(fā)現��,綠色信貸主要通過(guò)增加流動(dòng)性債務(wù)融資和企業(yè)利潤來(lái)促進(jìn)污染企業(yè)綠色技術(shù)創(chuàng )新�。異質(zhì)性分析表明���,綠色信貸政策有效推動(dòng)國有企業(yè)和大型企業(yè)的綠色技術(shù)創(chuàng )新���,但不利于民營(yíng)企業(yè)和小型企業(yè)的綠色創(chuàng )新發(fā)展����。本文有助于全面理解綠色金融制度設計的微觀(guān)作用機理和差異化影響效果��,為優(yōu)化綠色金融政策體系����、有效助推綠色創(chuàng )新發(fā)展提供了可靠依據���。

作者:

李雨珊 中央財經(jīng)大學(xué)財經(jīng)研究院碩士研究生

指導老師:

王 遙 中央財經(jīng)大學(xué)綠色金融國際研究院院長(cháng)