一�����、研究背景��、文獻回顧和問(wèn)題提出

企業(yè)作為核心經(jīng)濟主體和資源消耗者�����,在協(xié)調經(jīng)濟發(fā)展和環(huán)境保護方面起著(zhù)關(guān)鍵作用?,F有研究大多關(guān)注政府和社會(huì )層面����,缺乏對企業(yè)角度的探討��。綠色發(fā)展的轉化取決于企業(yè)的環(huán)境應對策略��。排污收費和環(huán)保補助是主要的環(huán)境規制工具�����,旨在內部化環(huán)境問(wèn)題���,實(shí)現經(jīng)濟效率和環(huán)境保護的“共贏(yíng)”��。綠色創(chuàng )新是關(guān)鍵因素��,可以減少污染并提升企業(yè)競爭力��。本研究探討了不同環(huán)境規制工具對企業(yè)綠色創(chuàng )新的影響�����,并強調了資源基礎的重要性����。結果顯示排污收費對企業(yè)綠色創(chuàng )新有積極推動(dòng)作用��,而環(huán)保補助則產(chǎn)生負面效應�����。研究結果對政府選擇環(huán)境規制政策和企業(yè)應對策略提供了理論指導���。本文的研究貢獻體現在以下幾個(gè)方面: 第一����,為環(huán)境規制與企業(yè)競爭力是“沖突”還是“協(xié)調”的爭論提供了中國的微觀(guān)證據�����。第二����,詮釋了如何激勵企業(yè)積極開(kāi)展綠色創(chuàng )新活動(dòng)��,拓展了波特假說(shuō)的理論外延��。第三��,為現階段政府如何選擇環(huán)境規制政策���,以及企業(yè)如何應對環(huán)境規制提供了理論指導�。

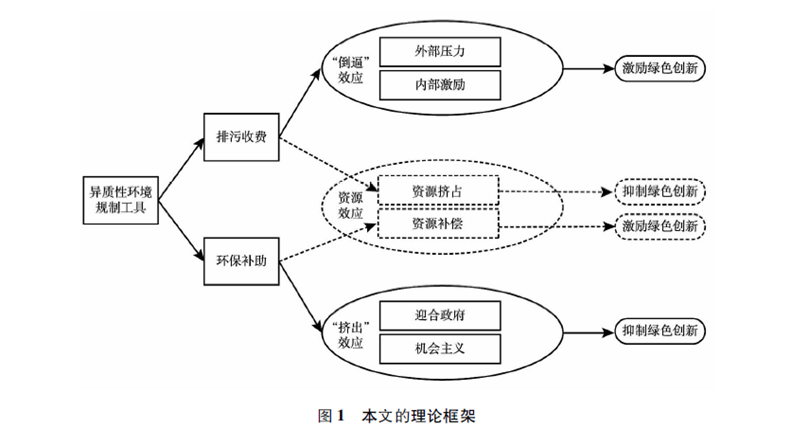

環(huán)境規制對企業(yè)有正面和負面的影響�。研究企業(yè)管理者應對環(huán)境規制的措施可以為環(huán)境規制與經(jīng)濟績(jì)效之間的關(guān)系提供進(jìn)一步證據�。一方面����,環(huán)境規制推動(dòng)節能減排和環(huán)境保護��,但同時(shí)也改變了經(jīng)濟資源分配����。一些觀(guān)點(diǎn)認為環(huán)境規制抑制了企業(yè)創(chuàng )新�����,增加了治理和遵循成本��,迫使企業(yè)采取減產(chǎn)和停工等措施�,減少了創(chuàng )新投入�。另一些觀(guān)點(diǎn)認為�,環(huán)境規制對企業(yè)施加的壓力可以克服組織惰性�����,與企業(yè)內部治理機制相輔相成�,成為促進(jìn)創(chuàng )新的激勵因素�����。目前學(xué)術(shù)界對環(huán)境規制經(jīng)濟后果尚無(wú)一致意見(jiàn)�。已有研究忽略了環(huán)境規制工具的差異�����,對如何影響企業(yè)行為和實(shí)現企業(yè)競爭力與環(huán)境保護的共贏(yíng)缺乏探索����。因此����,對于排污收費和環(huán)保補助這樣的環(huán)境規制工具��,它們對企業(yè)綠色創(chuàng )新的影響是否存在差異���,以及如何在中國的現實(shí)背景下激發(fā)企業(yè)綠色創(chuàng )新活力�����,實(shí)現企業(yè)綠色競爭力與生態(tài)環(huán)境的共贏(yíng)��,是亟待解決的關(guān)鍵問(wèn)題����。

綠色創(chuàng )新是實(shí)現環(huán)境保護和企業(yè)競爭力的關(guān)鍵�����,能減少環(huán)境污染��、節約能源�。排污收費可能對企業(yè)的綠色創(chuàng )新產(chǎn)生負面影響����,因為它增加了企業(yè)的成本�,擠占了用于創(chuàng )新的資源�����。然而���,適宜的環(huán)境規制可以通過(guò)外部壓力和內部激勵來(lái)促使企業(yè)進(jìn)行綠色創(chuàng )新��。利益相關(guān)者的壓力和投資者的偏好可以增強企業(yè)對綠色創(chuàng )新的信心�����。同時(shí)��,綠色創(chuàng )新也能帶來(lái)節能減排的社會(huì )效益和市場(chǎng)優(yōu)勢�,從而為企業(yè)創(chuàng )造可持續的綠色價(jià)值和競爭優(yōu)勢�����。另一方面����,政府的環(huán)保補助可以緩解企業(yè)的資源約束����,降低綠色創(chuàng )新的成本���,并增強企業(yè)對綠色創(chuàng )新風(fēng)險的容忍度��。然而�,環(huán)保補助也可能存在擠出效應和機會(huì )主義行為�����,導致資源不流向創(chuàng )新領(lǐng)域�����。綜上所述�����,排污收費和環(huán)保補助作為環(huán)境規制工具��,對企業(yè)綠色創(chuàng )新的影響需要進(jìn)行實(shí)證研究��。

二��、研究設計

本文采用中國A股重污染行業(yè)上市企業(yè)2011年至2017年的數據樣本����,研究了異質(zhì)性環(huán)境規制工具對企業(yè)綠色創(chuàng )新活動(dòng)的影響�����。樣本選擇的原因是該行業(yè)數據易獲取且研究其綠色轉型具有現實(shí)價(jià)值����。選擇2011年至2017年的樣本期間是為了克服信息披露自由裁量的影響和減少政策干擾�����。數據來(lái)源包括上市企業(yè)年報��、環(huán)境報告�、國家專(zhuān)利產(chǎn)權局等數據庫���。經(jīng)過(guò)數據處理和篩選���,得到了1600個(gè)樣本����。變量定義包括排污收費�、環(huán)保補助���、綠色創(chuàng )新等�,同時(shí)控制了影響綠色創(chuàng )新的其他指標��。模型設定中考慮了省份和年度虛擬變量�,并重點(diǎn)關(guān)注排污收費和環(huán)保補助對綠色創(chuàng )新的影響�����。

本文的數據來(lái)源如下:排污收費和環(huán)保補助的數據來(lái)源于上市企業(yè)年報附注以及《上市公司環(huán)境信息披露指南》�����,強制要求重污染行業(yè)上市企業(yè)發(fā)布的年度環(huán)境報告��。我們手工收集了這些數據��。上市企業(yè)綠色創(chuàng )新的數據來(lái)源于國家專(zhuān)利產(chǎn)權局(SIPO)��,我們手工收集了相應的數據��。其余變量的數據來(lái)源于國泰安(CSMAR)數據庫�、萬(wàn)德(WIND)數據庫�、中國問(wèn)題研究(CNRDS)數據庫�?��?刂谱兞堪ǎ浩髽I(yè)規模(Size)���;資本結構(Lev)�����;現金流水平(Cfo)�����;企業(yè)成長(cháng)性(Growth)����;歷史績(jì)效(Lroa)�����;市場(chǎng)勢力(Market)�����;資本密集度(Density)�����;管理層激勵(Share)����;CEO公職背景(PC)�;CEO任期(Tenure)�����。

模型設定如下:

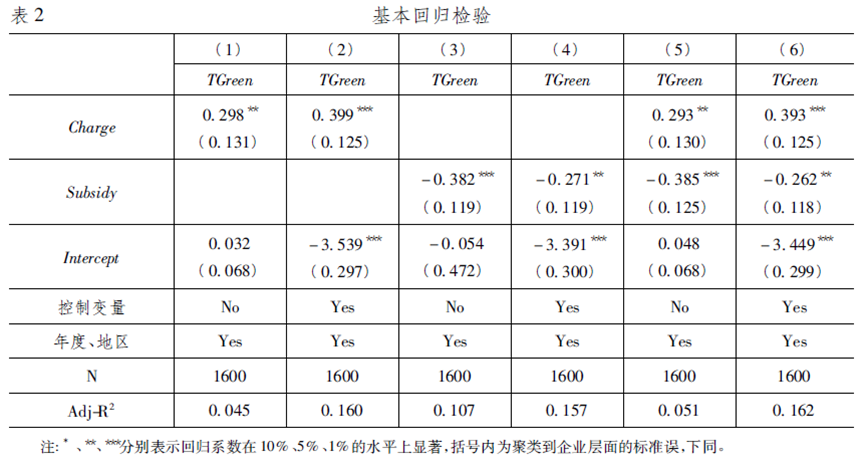

在模型(1)中�����,Area 和Year 為省份和年度虛擬變量���,本文主要關(guān)注的系數是β1����,如果排污收費����、環(huán)保補助對企業(yè)綠色創(chuàng )新活動(dòng)產(chǎn)生了促進(jìn)效應��,那么應該發(fā)現β1 顯著(zhù)為正�,反之應發(fā)現β1 顯著(zhù)為負�����。此外��,在研究過(guò)程中還將排污收費����、環(huán)保補助放置于同一個(gè)模型進(jìn)行回歸檢驗�����。

三����、實(shí)證檢驗結果分析

基本回歸檢驗:排污收費對企業(yè)綠色創(chuàng )新產(chǎn)生了正向的顯著(zhù)影響�,而環(huán)保補助對綠色創(chuàng )新產(chǎn)生了負向的顯著(zhù)影響���。例如���,在列(2)和(4)中�,排污收費提高1個(gè)標準差��,企業(yè)綠色創(chuàng )新成果產(chǎn)出提高19.18%��,而環(huán)保補助提高1個(gè)標準差��,企業(yè)綠色創(chuàng )新成果產(chǎn)出減少13.03%�����。其他控制變量的回歸結果表明�,企業(yè)規模越大�、現金流充沛�����、資本密度越大���,綠色創(chuàng )新力度越強�;而負債率越高��、管理者任期越長(cháng)�,綠色創(chuàng )新水平越低����,這些結果符合預期�����。通過(guò)方差膨脹因子檢驗��,沒(méi)有發(fā)現嚴重的多重共線(xiàn)性問(wèn)題�。

排污收費的“倒逼”效應:根據本文的理論機理���,排污收費對企業(yè)綠色創(chuàng )新的倒逼效應與外部壓力和內部激勵有關(guān)�����。外部壓力通過(guò)媒體報道的數量來(lái)衡量����,媒體報道能夠引起廣泛的外部關(guān)注��,影響利益相關(guān)者對企業(yè)的評價(jià)�,增加監管可能性�,提高管理者的危機意識����。內部激勵通過(guò)高管薪酬水平來(lái)衡量�,管理者是企業(yè)綠色創(chuàng )新的決策者和推動(dòng)者����,綠色創(chuàng )新活動(dòng)的開(kāi)展程度很大程度上取決于管理者的激勵程度����?����;貧w分析結果顯示�����,當企業(yè)面臨更多的媒體關(guān)注時(shí)���,即外部壓力較大時(shí)��,排污收費對企業(yè)綠色創(chuàng )新的倒逼效應更強�;同時(shí)�����,內部激勵水平越高�����,排污收費對企業(yè)綠色創(chuàng )新的倒逼效應也越強�。然而�����,環(huán)保補助對這些效應并不顯著(zhù)�。綜上所述���,外部壓力和內部激勵是排污收費倒逼企業(yè)綠色創(chuàng )新的具體表現�,而對環(huán)保補助的影響則不明顯����。

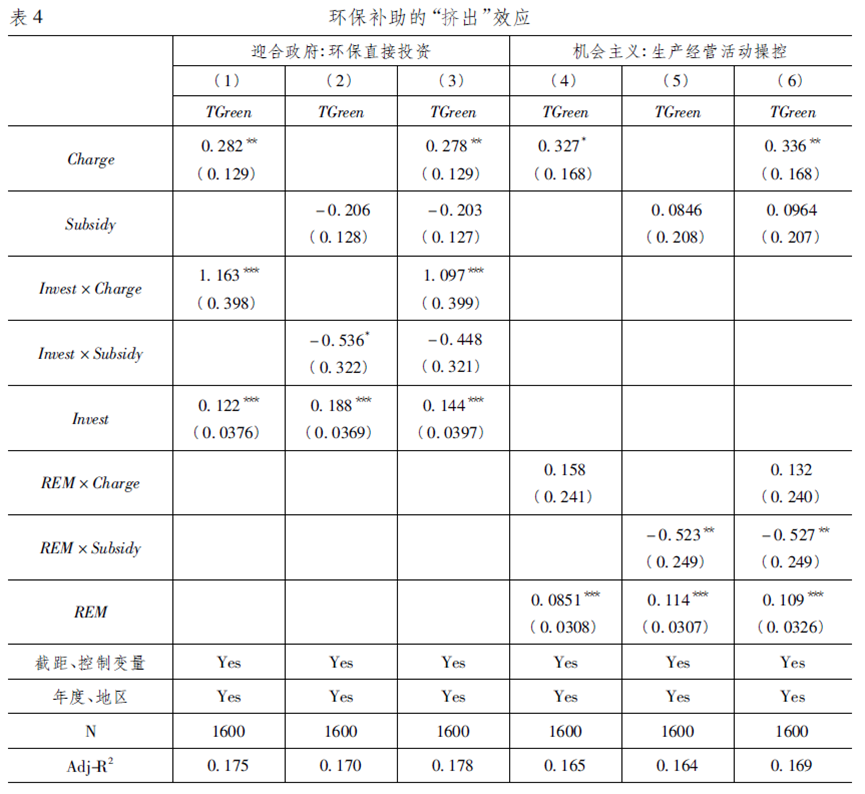

環(huán)保補助的“擠出”效應:根據本文的理論機理�,環(huán)保補助對企業(yè)綠色創(chuàng )新產(chǎn)生了"擠出"效應����,這主要體現為迎合政府與管理者機會(huì )主義行為�����。迎合政府表現為企業(yè)進(jìn)行環(huán)保直接投資以滿(mǎn)足地方政府的環(huán)境要求�,并獲得政府補助作為激勵���。管理者機會(huì )主義表現為利用政府補助謀求私人收益���,可能導致企業(yè)操控活動(dòng)損害研發(fā)績(jì)效或扭曲資源配置����。通過(guò)對企業(yè)環(huán)保投資和管理者機會(huì )主義行為的度量����,研究發(fā)現��,環(huán)保補助對企業(yè)綠色創(chuàng )新產(chǎn)生了負面影響�,而排污收費并沒(méi)有這種效應���。綜上所述���,迎合政府與機會(huì )主義是環(huán)保補助"擠出"企業(yè)綠色創(chuàng )新的具體表現��,但這些效應在排污收費方面并不成立�����。

四�、進(jìn)一步研究

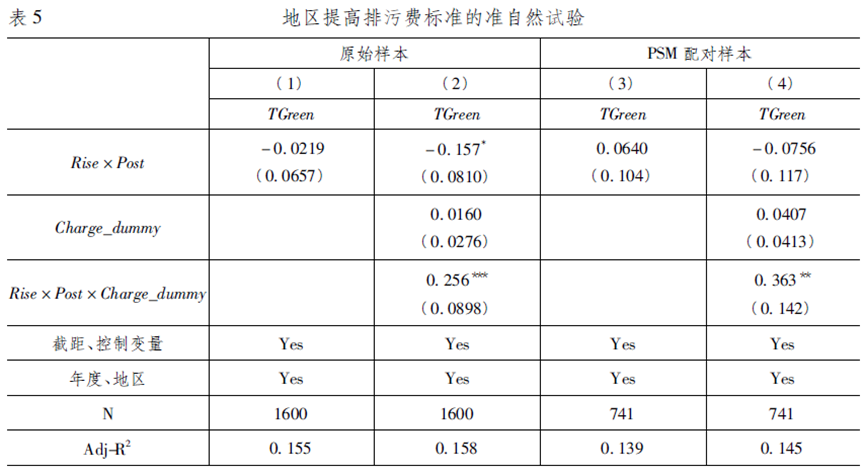

地區提高排污費標準的準自然試驗:排污收費和環(huán)保補助是政府采用的內部化外部性問(wèn)題的政策工具����。為了解決可能產(chǎn)生的內生性問(wèn)題��,本文采用準自然實(shí)驗的方法來(lái)檢驗排污收費對企業(yè)綠色創(chuàng )新的影響��。在研究期間內����,有4個(gè)省份提高了排污費標準�����,作者將這些省份作為處理組���,設置虛擬變量來(lái)觀(guān)察標準提高后的效果��。研究結果顯示�����,相比未繳納排污費的企業(yè)���,繳納排污費的企業(yè)在排污費標準提高后進(jìn)行了更多的綠色創(chuàng )新活動(dòng)����,從而驗證了排污收費的"倒逼"效應����。

排除干擾性因素:在研究中��,我們發(fā)現企業(yè)信息披露可能對結果產(chǎn)生干擾��。為了排除這種干擾����,我們在分析排污收費對企業(yè)綠色創(chuàng )新影響時(shí)只考慮有排污費的樣本�����,在分析環(huán)保補助對企業(yè)綠色創(chuàng )新影響時(shí)只考慮有環(huán)保補助的樣本���。此外���,為了消除企業(yè)戰略差異的影響���,我們只保留既繳納排污費又獲得環(huán)保補助的樣本����。結果顯示����,排污費對綠色創(chuàng )新有正向影響�,而環(huán)保補助對綠色創(chuàng )新有負向影響���。因此���,排污收費和環(huán)保補助對綠色創(chuàng )新的影響差異是由政策工具本身而不是企業(yè)戰略引起的�����。

自選擇偏差:排污收費和環(huán)保補助是我國環(huán)境規制體系中最重要的政策工具��,旨在激勵企業(yè)將環(huán)境成本考慮在內����,積極采取環(huán)保措施��。然而�,由于外部性問(wèn)題的內部化��,即企業(yè)繳納排污費和獲得環(huán)保補助是內生決策的結果��,研究本身存在內生性問(wèn)題�����。為了解決這個(gè)問(wèn)題���,我們采用了Heckman的兩步法進(jìn)行控制���。在第一步中����,使用Probit模型回歸����,以確定企業(yè)是否繳納排污費和獲得環(huán)保補助�。同時(shí)���,引入同行業(yè)和同地區其他企業(yè)的排污費和環(huán)保補助情況作為工具變量�。在第二步中��,將逆米爾斯比率加入回歸模型���,控制了內生性問(wèn)題���。結果顯示�����,在第一步中�,工具變量的回歸系數顯著(zhù)為正��,表明工具變量是有效的�����;在第二步中�,排污費的回歸系數顯著(zhù)為正�����,環(huán)保補助的回歸系數顯著(zhù)為負���。因此�����,即使控制了企業(yè)繳納排污費和獲得環(huán)保補助的內生性問(wèn)題��,結果仍支持排污收費對綠色創(chuàng )新的促進(jìn)和環(huán)保補助對綠色創(chuàng )新的負面影響的結論�����。

企業(yè)資源基礎的影響:企業(yè)資源基礎對環(huán)境規制與綠色創(chuàng )新的關(guān)系有重要影響����。財務(wù)資源和人力資源是兩個(gè)方面的考慮���。財務(wù)資源方面��,我們使用SA指數度量融資約束程度�,引入虛擬變量Finance來(lái)表示財務(wù)資源實(shí)力�����。人力資源方面�����,我們使用管理者持股比例作為指標����,引入虛擬變量Ability來(lái)表示管理者能力��。結果顯示���,當企業(yè)資源基礎較強時(shí)��,排污收費對綠色創(chuàng )新的促進(jìn)效應更顯著(zhù)����,而環(huán)保補助對綠色創(chuàng )新的促進(jìn)效應并不支持資源較強的企業(yè)�����。

異質(zhì)性環(huán)境規制工具與企業(yè)綠色專(zhuān)利類(lèi)型:相當一部分企業(yè)的創(chuàng )新活動(dòng)并非出于提升競爭力����、創(chuàng )造差異化產(chǎn)品�����、推動(dòng)生產(chǎn)方式變革的動(dòng)機���,而是將創(chuàng )新作為一種“策略性”活動(dòng)�,片面追求創(chuàng )新的數量和金額�����,而不注重創(chuàng )新的質(zhì)量���。發(fā)明專(zhuān)利被認為是企業(yè)創(chuàng )新實(shí)力的真正體現����。本文將企業(yè)綠色創(chuàng )新專(zhuān)利分為綠色發(fā)明專(zhuān)利和綠色實(shí)用新型專(zhuān)利�����,并通過(guò)模型重新檢驗��。結果顯示���,排污收費對企業(yè)綠色發(fā)明專(zhuān)利產(chǎn)出有正向影響���,而環(huán)保補助則對綠色發(fā)明專(zhuān)利產(chǎn)出產(chǎn)生負向影響��。另外���,環(huán)保補助也對重污染企業(yè)綠色實(shí)用新型專(zhuān)利產(chǎn)出產(chǎn)生負向影響�。綜上所述�,排污收費促進(jìn)了企業(yè)綠色發(fā)明專(zhuān)利的產(chǎn)出����,提升了企業(yè)綠色創(chuàng )新能力�,而環(huán)保補助則抑制了企業(yè)的綠色創(chuàng )新活動(dòng)�����。

五����、結論與政策建議

排污收費和環(huán)保補助是我國現行環(huán)境規制體系中的兩個(gè)政策工具�����,它們在實(shí)現外部性問(wèn)題內部化方面的作用機理存在差異��。本文針對中國A股重污染行業(yè)上市企業(yè)2011-2017年的數據進(jìn)行研究���,發(fā)現排污收費增強了企業(yè)綠色創(chuàng )新能力����,產(chǎn)生了“倒逼”效應��,而環(huán)保補助減弱了企業(yè)的綠色創(chuàng )新能力�,產(chǎn)生了“擠出”效應�����。此外�����,研究還表明�����,對于資源基礎較強的企業(yè)����,排污收費的“倒逼”效應更加明顯�����,而環(huán)保補助則對企業(yè)綠色創(chuàng )新產(chǎn)生了負面影響����。因此�,政府應進(jìn)一步加強對企業(yè)污染環(huán)境行為的收費��,同時(shí)加強對企業(yè)綠色創(chuàng )新活動(dòng)的扶持����,建立合理的評價(jià)機制���。在實(shí)施環(huán)境規制時(shí)�,應考慮企業(yè)的異質(zhì)性�,對資源基礎較好的企業(yè)加強環(huán)境監管�,對資源基礎較差的企業(yè)拓寬融資渠道并加強綠色信貸支持��。企業(yè)應該將綠色創(chuàng )新視為重要策略�,以實(shí)現經(jīng)濟增長(cháng)和環(huán)境保護的雙重紅利��。