本報告全面回顧2022年中國的全國碳市場(chǎng)與地方試點(diǎn)碳市場(chǎng)的交易情況與政策進(jìn)展�,并結合市場(chǎng)發(fā)展的現狀與存在的問(wèn)題�,對未來(lái)我國碳市場(chǎng)的平穩健康發(fā)展提出政策建議�����。

2022年�����,全國碳市場(chǎng)的建設步伐穩中有進(jìn)�����,工作重點(diǎn)集中于數據質(zhì)量治理體系與碳配額分配方案的完善�����,并未急于開(kāi)展行業(yè)范圍的擴容���,也未增加參與主體類(lèi)別�。相比于2021年��,2022年全國碳市場(chǎng)呈現量跌價(jià)升的態(tài)勢�,碳排放配額(CEA)成交量與成交額分別為5089萬(wàn)噸和28億元���,CEA收盤(pán)價(jià)和年內成交均價(jià)分別為55元/噸和55.3元/噸��。

中國核證自愿減排量(CCER)備案簽發(fā)的重啟值得期待���,生態(tài)環(huán)境部目前已組織修訂《溫室氣體自愿減排交易管理暫行辦法》��,全國統一的自愿減排交易市場(chǎng)建設有望加快推進(jìn)����。2022年市場(chǎng)共計成交795.9萬(wàn)噸CCER�,同比2021年下降95.46%����,成交量的月度分布和地域分布也較為集中�。復旦碳價(jià)指數顯示����,CCER價(jià)格區間從2022年初的35元/噸附近上漲至年末的60元/噸附近����。

2022年����,中國地方試點(diǎn)碳市場(chǎng)整體成交量下降��,相較上一年降幅達18%��,僅有湖北���、上海和福建碳市場(chǎng)成交量增加�����。2022年各試點(diǎn)碳市場(chǎng)的交易均價(jià)全部上漲���,價(jià)格漲幅均不低于15%�。其中��,深圳碳市場(chǎng)碳價(jià)漲幅最高�,達到286%���,北京���、廣東��、福建碳市場(chǎng)碳價(jià)漲幅均超過(guò)50%����。由于各試點(diǎn)碳市場(chǎng)的碳價(jià)整體提高�,各試點(diǎn)碳市場(chǎng)總成交額有所提高��,由2021年的21.2億元增加至26.5億元��,漲幅達25%���。天津�、廣東��、北京和重慶碳市場(chǎng)成交額出現小幅度下降�,湖北���、深圳�����、福建和上海碳市場(chǎng)成交額都呈現增加態(tài)勢���。

現存問(wèn)題方面�����,由于全國碳市場(chǎng)仍處于啟動(dòng)初期�����,在法律支持��、長(cháng)期規劃���、市場(chǎng)功能等方面仍存在不足之處��,需要后續逐步完善���。展望全國碳市場(chǎng)未來(lái)的發(fā)展���,建議加速推進(jìn)基礎建設��,積極研究強化碳市場(chǎng)功能的舉措與路徑����,以及探索地方市場(chǎng)與全國市場(chǎng)的協(xié)同融合����。

一�、 全國碳排放交易市場(chǎng)2022年回顧

2022年�����,全國碳市場(chǎng)的建設步伐穩中有進(jìn)�����,工作重點(diǎn)集中于數據質(zhì)量治理體系與碳配額分配方案的完善����,并未急于開(kāi)展行業(yè)范圍的擴容�,也未增加參與主體類(lèi)別����。2022年相比于2021年��,全國碳市場(chǎng)呈現量跌價(jià)升的態(tài)勢��,CEA成交量與成交額分別為5089萬(wàn)噸和28億元����,CEA收盤(pán)價(jià)和年內成交均價(jià)分別為55元/噸和55.3元/噸��。年內來(lái)看�����,CEA價(jià)格高開(kāi)低走���,呈倒U型走勢�,與2021年的正U型走勢互為鏡像��。2022年CEA成交量主要集中于年末的11�、12月�����,仍表現出與2021相似的季節性集聚�����。

(一)政策:穩中有進(jìn)推動(dòng)碳市場(chǎng)建設

在新冠病毒感染沖擊和地緣政治沖突的雙重不利因素之下���,國際大宗能源價(jià)格高漲和國內經(jīng)濟發(fā)展增速下降��,都使得我國的發(fā)電���、制造等碳密集型行業(yè)的生產(chǎn)經(jīng)營(yíng)承壓�����。在這樣的背景下���,全國碳市場(chǎng)2022年的建設進(jìn)展穩步推進(jìn)�����,主管部門(mén)將本年度的工作任務(wù)重點(diǎn)放在數據質(zhì)量治理和技術(shù)規范完善��,行業(yè)范圍擴容和參與主體類(lèi)別增加并未在本年度推出��。

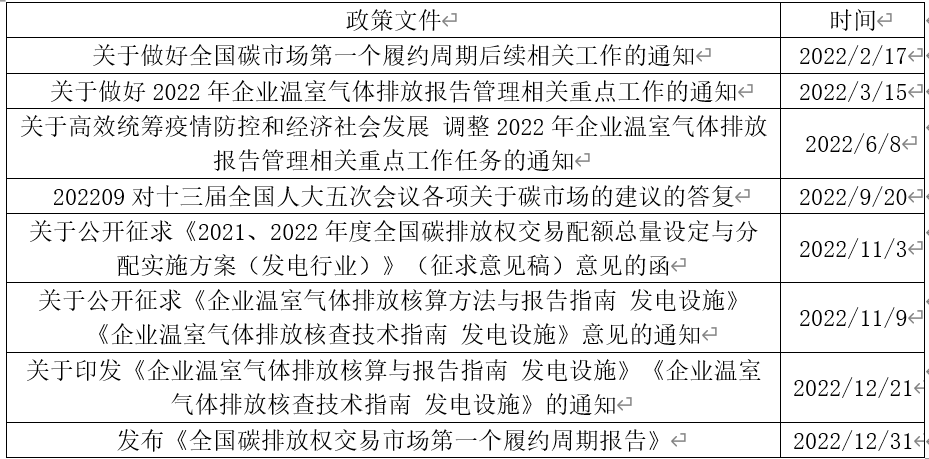

2022年����,全國碳市場(chǎng)的主管部門(mén)生態(tài)環(huán)境部通過(guò)部門(mén)規章文件���,繼續深入推動(dòng)碳市場(chǎng)的制度建設與標準完善�,其中最重要的三份文件當屬《關(guān)于做好2022年企業(yè)溫室氣體排放報告管理相關(guān)重點(diǎn)工作的通知》�、《關(guān)于公開(kāi)征求<2021�����、2022年度全國碳排放權交易配額總量設定與分配實(shí)施方案(發(fā)電行業(yè))>(征求意見(jiàn)稿)意見(jiàn)的函》和《關(guān)于印發(fā)<企業(yè)溫室氣體排放核算與報告指南 發(fā)電設施>�、<企業(yè)溫室氣體排放核查技術(shù)指南 發(fā)電設施>的通知》��。2022年底���,生態(tài)環(huán)境部發(fā)布了《全國碳排放權交易市場(chǎng)第一個(gè)履約周期報告》���,系統總結全國碳市場(chǎng)第一個(gè)履約周期的建設運行經(jīng)驗�����。此外����,國務(wù)院將《碳排放權交易管理暫行條例》列入立法計劃���,也是目前市場(chǎng)參與各方最為關(guān)注和期待的進(jìn)展���。

表1 2022年全國碳市場(chǎng)建設的相關(guān)政策文件

資料來(lái)源:生態(tài)環(huán)境部

1.《關(guān)于做好2022年企業(yè)溫室氣體排放報告管理相關(guān)重點(diǎn)工作的通知》

2022年3月15日生態(tài)環(huán)境部發(fā)布的《關(guān)于做好2022年企業(yè)溫室氣體排放報告管理相關(guān)重點(diǎn)工作的通知》(下稱(chēng)《工作通知》)對第二履約周期的報告與核查事項做出安排��,其中的重點(diǎn)工作包括重點(diǎn)企業(yè)排放數據的報告�����、排放報告的第三方核查����、對核查機構的強化管理���、數據質(zhì)量控制計劃的更新��、2022年度重點(diǎn)排放單位名錄的確定公開(kāi)以及日常監管的加強��。

與2021年3月29日發(fā)布的第一履約期《工作通知》相比����,2022年發(fā)布的《工作通知》在工作要求和時(shí)間安排上體現了延續性�����,比如對排放報告�、報告核查的要求基本保持不變����,兩項工作的截止時(shí)間節點(diǎn)也沿用了3月31日[1]和6月30日�����。與此同時(shí)�,在納入企業(yè)門(mén)檻上����,依然以2.6萬(wàn)噸二氧化碳當量為標準�����,將2019-2020年間任一年份排放達標的電力企業(yè)作為全國碳市場(chǎng)的重點(diǎn)排放單位進(jìn)行管控�����,此前被認為有望被納入全國碳市場(chǎng)的鋼鐵���、有色和建材行業(yè)暫時(shí)仍不需要參與實(shí)質(zhì)履約清繳�����。

在保持一定政策連貫性的同時(shí)���,2022年發(fā)布的管理工作通知也針對之前全國碳市場(chǎng)中暴露出來(lái)的MRV體系不健全����、排放報告數據質(zhì)量不佳的問(wèn)題進(jìn)行了針對性的調整���?��!豆ぷ魍ㄖ分忻鞔_提出要加強對核查技術(shù)服務(wù)機構的管理��,包括對編制2019-2021年核查報告的技術(shù)服務(wù)機構的工作質(zhì)量����、合規性�、及時(shí)性等進(jìn)行評估�����,并將評估結果于2022年7月30日前通過(guò)環(huán)境信息平臺向社會(huì )公開(kāi)����。截至2023年2月�,已有青島希諾新能源�����、北京中創(chuàng )碳投�����、中環(huán)聯(lián)合�����、杭州超騰����、廣州賽寶�、河北科技大學(xué)�、中國科學(xué)院大學(xué)等175家碳核查機構的評估結果��、自查報告���、質(zhì)量管理規定等文件在生態(tài)環(huán)境部信息平臺公開(kāi)��。

更重要的一點(diǎn)是�,2022年的《工作通知》針對碳排放數據的質(zhì)量控制提出了更具操作性也更有約束力的流程規范����,要求企業(yè)逐月向環(huán)境信息平臺報送相關(guān)數據及原始憑證�����。發(fā)電行業(yè)的重點(diǎn)排放單位自2022年4月起��,需要在每月結束后40日內��,通過(guò)環(huán)境信息平臺對碳排放量核算相關(guān)的參數數據�����、加蓋CMA資質(zhì)認定標志的檢測報告�����、發(fā)電設施的生產(chǎn)數據進(jìn)行存證���。此外在信息公開(kāi)披露方面��,重點(diǎn)排放企業(yè)需要在2022年3月31日前通過(guò)環(huán)境信息平臺��,公布全國碳市場(chǎng)第一個(gè)履約周期(2019-2020年度)經(jīng)核查的溫室氣體排放相關(guān)信息�,具體包括企業(yè)基本信息����、機組及生產(chǎn)設施信息��、低位發(fā)熱量和碳含量的測定方法�����、排放量信息�、生產(chǎn)經(jīng)營(yíng)變化情況��、技術(shù)服務(wù)機構情況��、履約清繳情況等���。

圖1《關(guān)于做好2022年企業(yè)溫室氣體排放報告管理相關(guān)重點(diǎn)工作的通知》的時(shí)間安排

數據來(lái)源:生態(tài)環(huán)境部

2.《2021�、2022年度全國碳排放權交易配額總量設定與分配實(shí)施方案(征求意見(jiàn)稿)》

2022年11月3日���,生態(tài)環(huán)境部發(fā)布了《2021����、2022年度全國碳排放權交易配額總量設定與分配實(shí)施方案(征求意見(jiàn)稿)》(下稱(chēng)《實(shí)施方案》(征求意見(jiàn)稿))�,公開(kāi)征求意見(jiàn)����?!秾?shí)施方案》(征求意見(jiàn)稿)統籌考慮國內國際面臨的新形勢�����、疫情影響��、技術(shù)進(jìn)步��、電源結構優(yōu)化�����、保障能源供應等因素�,結合第一個(gè)履約周期全國碳市場(chǎng)實(shí)際運行經(jīng)驗�����,對此前第一履約期的分配實(shí)施方案進(jìn)行了優(yōu)化調整�����。一是對配額實(shí)行年度管理��,分年度規定基準值�����。區別于2019和2020年采用相同的配額分配基準值做法����,2021�、2022年度采用了不同的配額分配基準值�,基于上年實(shí)際排放情況確定年度基準值���,使基準值更加符合行業(yè)實(shí)際情況�。二是優(yōu)化配額分配基準值設置�。以配額基本盈虧平衡�����、行業(yè)企業(yè)可承受為原則�����,結合2019—2020年配額分配的實(shí)際情況與2021年機組碳排放數據核查結果�,對各類(lèi)機組的供電���、供熱基準值進(jìn)行優(yōu)化調整���,確保配額分配結果符合預定的政策目標����。三是調整機組負荷(出力)系數修正系數適用范圍��。與2019—2020年僅在常規燃煤發(fā)電機組配額分配時(shí)采用負荷(出力)系數修正系數不同��,為體現全國碳市場(chǎng)對高效供熱生產(chǎn)的支持�����,2021���、2022年在常規燃煤熱電聯(lián)產(chǎn)機組配額分配時(shí)����,也采用負荷(出力)系數修正系數����,對熱電聯(lián)產(chǎn)機組低負荷運行時(shí)的配額補償�����,體現“保供熱�、保民生”的政策導向�。四是改進(jìn)配額分配操作方式����。通過(guò)信息化管理平臺自動(dòng)生成配額預分配���、核定����、調整相關(guān)數據表�����,實(shí)現參數智能提取����、數據智能計算�、結果智能生成���、信息智能比對����,在大幅減輕基層和企業(yè)的工作量的同時(shí)�,極大提高配額分配的工作效率和便捷程度�。

3.《企業(yè)溫室氣體排放核算與報告指南發(fā)電設施》

2022年12月19日����,生態(tài)環(huán)境部發(fā)布《企業(yè)溫室氣體排放核算與報告指南發(fā)電設施》(下稱(chēng)《核算指南》)���、《企業(yè)溫室氣體排放核查技術(shù)指南發(fā)電設施》(下稱(chēng)《核查指南》)���,進(jìn)一步提升碳排放數據質(zhì)量����,完善全國碳排放權交易市場(chǎng)制度機制���,增強技術(shù)規范的科學(xué)性����、合理性和可操作性�����?��!逗怂阒改稀返闹饕獌热菘梢愿爬椤皟珊?jiǎn)化���、兩完善��、三增加”�����?��!皟珊?jiǎn)化”的具體內容:一是將計算方法復雜的供電量替換為直接讀表的發(fā)電量��;二是壓縮核算技術(shù)參數鏈條��,將供熱比等5個(gè)參數改為報告項�����?��!皟赏晟啤钡木唧w內容:一是進(jìn)一步完善數據質(zhì)量控制計劃內容�����;二是進(jìn)一步完善信息化存證的管理要求�����?!叭黾印钡木唧w內容:分別是增加上網(wǎng)電量作為報告項����;新增生物質(zhì)摻燒熱量占比計算方法��;新增非常規燃煤機組單位熱值含碳量缺省值�����?��!逗瞬橹改稀窂暮瞬榉椒?�、核查內容�、核查報告等方面分別對核查活動(dòng)進(jìn)行了規范����。一是核查人員可采用查閱文件����、詢(xún)問(wèn)相關(guān)人員��、觀(guān)察設施設備����、驗算或驗證操作等方式開(kāi)展核查工作����;二是《核查指南》列出了主要信息和數據的核查內容及要點(diǎn)�,其中標注星號*的內容原則上為必須核查的內容����。核查人員可根據重點(diǎn)排放單位的實(shí)際情況或經(jīng)驗判斷����,確定查�、問(wèn)���、看�、驗的具體內容以及詳細程度���。無(wú)論核查的內容和詳細程度如何確定�����,都應確保核查結論的可信性����;三是《核查指南》給出了核查報告的格式����,核查組應根據文件評審和現場(chǎng)核查的核查發(fā)現編制核查報告�,核查報告應當真實(shí)��、客觀(guān)���、邏輯清晰�����。

4.《全國碳排放權交易市場(chǎng)第一個(gè)履約周期報告》

2022年底��,生態(tài)環(huán)境部發(fā)布了《全國碳排放權交易市場(chǎng)第一個(gè)履約周期報告》���,系統總結全國碳市場(chǎng)第一個(gè)履約周期的建設運行經(jīng)驗�����。

根據該報告�����,全國碳市場(chǎng)第一個(gè)履約周期(2019-2020年度)碳排放配額(CEA)累計成交量1.79億噸���,累計成交額76.61億元��,市場(chǎng)運行總體平穩有序����,交易價(jià)格穩中有升�,低成本促減排功能初步得到顯現����。發(fā)電行業(yè)的2162家重點(diǎn)排放單位作為全國碳市場(chǎng)的控排主體�,年度覆蓋二氧化碳排放量約為45億噸���。其中847家重點(diǎn)排放單位存在配額缺口�,缺口總量約為1.88億噸�,約占第一履約期碳市場(chǎng)覆蓋范圍內排放量的2%���。第一履約周期累計使用國家核證自愿減排量(CCER)約3273萬(wàn)噸用于配額清繳抵消����。

總體而言�����,市場(chǎng)交易量與履約所需的配額缺口量較為接近�,交易主體以完成履約為主要目的�,成交量基本能夠滿(mǎn)足重點(diǎn)排放單位的履約需求���。截至2021年12月31日���,按排放量計算的全國碳市場(chǎng)總體配額履約率為99.5%�����。從控排企業(yè)的角度進(jìn)行統計�,共有1833家重點(diǎn)排放單位按時(shí)足額完成配額清繳��,178家重點(diǎn)排放單位部分完成配額清繳���,企業(yè)履約率為91.15%�����。[2]分地域來(lái)看����,海南����、廣東�、上海�、湖北�、甘肅五個(gè)省市全部按時(shí)足額完成配額清繳履約[3]��。

圖2 全國碳市場(chǎng)第一履約期各省市的配額履約完成情況

數據來(lái)源:生態(tài)環(huán)境部

5.《碳排放權交易管理暫行條例》

2022年7月14日��,《國務(wù)院2022年度立法工作計劃的通知》[國辦發(fā)2022年24號]明確了16件擬制定����、修訂的行政法規�����,其中包括由生態(tài)環(huán)境部起草的《碳排放權交易管理暫行條例》����。在生態(tài)環(huán)境部召開(kāi)的9月例行新聞發(fā)布會(huì )�,法規與標準司司長(cháng)別濤表示�,去年(2021年)����,國務(wù)院已將《碳排放權交易管理暫行條例》列入了立法計劃�,今年再次列入這個(gè)計劃�����,《碳排放權交易管理暫行條例》目前的狀態(tài)是待審未定�。該條例是一項重大立法決策�����,考慮到目前經(jīng)濟形勢���,出臺的時(shí)機需要在綜合考慮和審慎評估的基礎上穩步推進(jìn)�。

(二)量:碳排放配額成交量和成交額均大幅下降

截至2022年底�����,全國碳市場(chǎng)碳排放配額(CEA)累計成交量2.3億噸����,累計成交額104.8億元���。市場(chǎng)運行總體平穩有序����,配額價(jià)格穩中有升�,減排履約成效初顯��,碳市場(chǎng)在優(yōu)化碳排放資源配置�、促進(jìn)企業(yè)低成本減排和經(jīng)濟社會(huì )高效轉型中的積極作用得到初步顯現�。

2022年��,CEA成交量5088.9萬(wàn)噸��,成交額28.1億元�,分別同比2021年大幅下降71.54%和63.27%�。原因主要是我國碳市場(chǎng)目前的履約周期安排為兩年履約一次�,2022年底并無(wú)履約清繳要求�。根據生態(tài)環(huán)境部2022年11月發(fā)布的《2021��、2022年度全國碳排放權交易配額總量設定與分配實(shí)施方案(發(fā)電行業(yè))(征求意見(jiàn)稿)》����,全國碳市場(chǎng)要求重點(diǎn)排放單位于2021年12月30日完成對2019-2020年第一履約期實(shí)際排放量的履約清繳����。相應的����,全國碳市場(chǎng)2021-2022年第二履約期的實(shí)際排放量需要于2023年12月30日完成清繳����。

表2 2021-2022全國碳市場(chǎng)年度成交情況 數據來(lái)源:上海環(huán)境能源交易所

數據來(lái)源:上海環(huán)境能源交易所

2022年的CEA成交總量中�,掛牌協(xié)議年成交量621.90噸����,年成交額3.58億元�����,分別占年成交總量和總額的12.22%和12.72%��。CEA掛牌交易的最高成交價(jià)為61.60元/噸���,最低成交50.54元/噸����,成交均價(jià)位55.30元/噸�����,同比增長(cháng)29.05%���,年終收盤(pán)價(jià)為每噸55.00元/噸�,較上年度最后一個(gè)交易日上漲1.44%���。

2022年CEA大宗協(xié)議成交量4467.05萬(wàn)噸��,年成交額24.56億元����,分別占CEA年成交總量和總額的87.78%和87.28%�����。連續兩年CEA的成交方式結構中都呈現出協(xié)議成交為主的特點(diǎn)����。

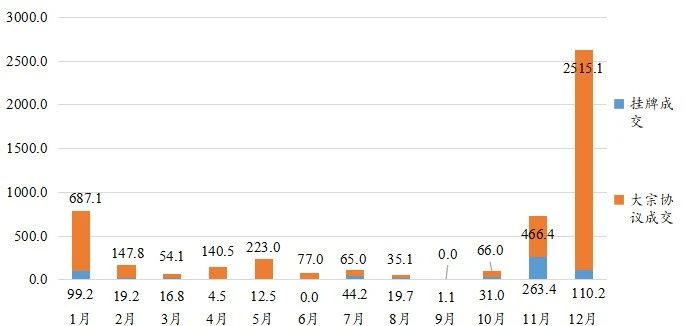

圖3 全國碳市場(chǎng)2022年每月交易量(單位:萬(wàn)噸)

數據來(lái)源:上海環(huán)境能源交易所

年內的成交量方面����,2022年全國碳市場(chǎng)每個(gè)交易日都有交易���,日均成交量為21.03萬(wàn)噸����。市場(chǎng)的交易呈現明顯的季節性�����,體現為交易主要集中在年初和年末�。其中1月�����、2月成交量分別為786.25萬(wàn)噸�����、167.06萬(wàn)噸��,共占全年總成交量的19%����。11月全國碳市場(chǎng)交易量明顯增加�����,并于12月實(shí)現激增����,11月���、12月成交量分別為729.84萬(wàn)噸�����、2625.30萬(wàn)噸�,共占全年總成交量的66%���。

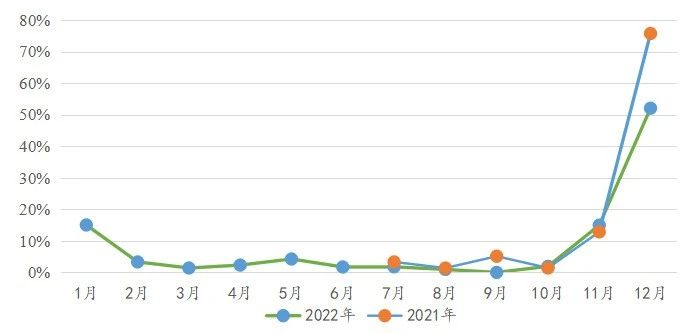

圖4 全國碳市場(chǎng)各月成交量占總成交量的比例

數據來(lái)源:上海環(huán)境能源交易所

(三)價(jià):碳排放配額價(jià)格高開(kāi)低走

2022年CEA碳價(jià)走勢呈箱體震蕩形態(tài)���,整體維持在50-62元/噸區間波動(dòng)���,年末收盤(pán)價(jià)為55元/噸��,較上年末收盤(pán)價(jià)54.22元/噸上漲1.44%����,2022年成交均價(jià)為55.3元/噸�,較2021年的42.85元/噸上漲29.05%��。年內最高價(jià)為1月28日的61.6元/噸�����,最低價(jià)50.54元/噸出現在2月14日����。

圖5 全國碳市場(chǎng)2022年周度成交情況

數據來(lái)源:上海環(huán)境能源交易所

二���、中國核證自愿減排量市場(chǎng)2022年回顧

CCER備案的重啟值得期待���,生態(tài)環(huán)境部目前已組織修訂《溫室氣體自愿減排交易管理暫行辦法》�,全國統一的自愿減排交易市場(chǎng)建設有望加快推進(jìn)��。CCER市場(chǎng)在2022年仍未啟動(dòng)新的項目申報���,市場(chǎng)中的存量減排量經(jīng)過(guò)第一履約期的抵消之后��,市場(chǎng)整體呈現有價(jià)無(wú)市之勢�,價(jià)格不斷上漲的同時(shí)成交量迅速收縮��,2022年市場(chǎng)共計成交795.9萬(wàn)噸CCER���,同比2021年下降95.46%��,成交量的月度分布和地域分布也較為集中���。復旦碳價(jià)指數顯示���,CCER價(jià)格區間從2022年初的35元/噸附近上漲至年末的60元/噸附近��。

(一)政策:協(xié)力推動(dòng)CCER一級備案簽發(fā)的重啟

2021年以來(lái)����,社會(huì )各界普遍認識到林業(yè)碳匯開(kāi)發(fā)等自愿減排行為在雙碳目標實(shí)現和生態(tài)價(jià)值保護中的重要作用與價(jià)值�,紛紛期待CCER機制修訂完善和簽發(fā)備案重啟�����。人大和政協(xié)的多位代表也通過(guò)提案的形式向CCER的主管部門(mén)生態(tài)環(huán)境部建言納策���。根據生態(tài)環(huán)境部官網(wǎng)的公布����,目前已有34條針對CCER相關(guān)提案的回復�,答復函的主要內容與核心思想在生態(tài)環(huán)境部10月例行新聞發(fā)布會(huì )上有所體現�。

根據生態(tài)環(huán)境部10月例行新聞發(fā)布會(huì )的消息����,生態(tài)環(huán)境部正在按照黨中央���、國務(wù)院《關(guān)于加快建設全國統一大市場(chǎng)的意見(jiàn)》要求���,從以下三個(gè)方面來(lái)加快推進(jìn)全國統一的自愿減排交易市場(chǎng)建設����。一是做好頂層制度設計���。以服務(wù)“雙碳”目標為根本出發(fā)點(diǎn)���,組織修訂《溫室氣體自愿減排交易管理暫行辦法》�,確立自愿減排交易市場(chǎng)的基本管理制度和參與各方權責�,統籌碳排放權交易市場(chǎng)和自愿減排交易市場(chǎng)���。二是開(kāi)展配套制度規范的制修訂工作�����。同步推進(jìn)項目開(kāi)發(fā)指南�����、審定與核查規則�、注冊登記和交易規則�����、方法學(xué)等重要配套管理制度和技術(shù)規范研究�,力爭構建起規范高效��、公平公開(kāi)的市場(chǎng)監管體系和嚴謹科學(xué)的數據質(zhì)量控制體系�。三是穩步推進(jìn)市場(chǎng)基礎設施建設����。組織開(kāi)展自愿減排注冊登記系統和交易系統建設�����,為市場(chǎng)穩定啟動(dòng)和運行搭建可靠的公共基礎設施�����。

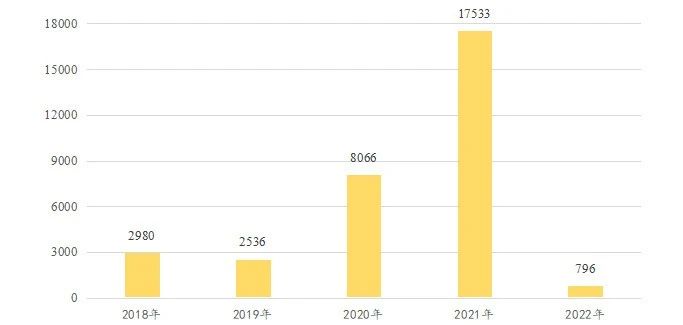

(二)量:CCER成交量和成交額均大幅下降

整體來(lái)看�����,2022年全國CCER交易量為795.9萬(wàn)噸����,同比2021年下降95.46%��。原因有二����,一是本年度的全國碳市場(chǎng)無(wú)CCER清繳抵消的需求���;二是市場(chǎng)中剩余可交易流通的CCER數量有限�。

生態(tài)環(huán)境部2021年10月發(fā)布《關(guān)于做好全國碳排放權交易市場(chǎng)第一個(gè)履約周期碳排放配額清繳工作的通知》�,明確指出重點(diǎn)控排企業(yè)可在5%的比例限制內將CCER用于履約清繳��,從而引起CCER在2021年末期間的成交量激增����。根據《2021����、2022年度全國碳排放權交易配額總量設定與分配實(shí)施方案(征求意見(jiàn)稿)》�,2021-2022年度實(shí)際排放量的履約工作將在2023年底進(jìn)行���,意味著(zhù)2022年底無(wú)需清繳配額或CCER���。

據生態(tài)環(huán)境部發(fā)布的《第一履約周期報告》的統計�,第一履約周期內共有3273萬(wàn)噸CCER被用于配額清繳抵消����,市場(chǎng)中剩余的可流通CCER數量約為1000萬(wàn)噸�����,遠低于第一履約期間的可流通數量�。

圖6 CCER總成交量的年度變化(單位:萬(wàn)噸)

數據來(lái)源:四川聯(lián)合環(huán)境交易所

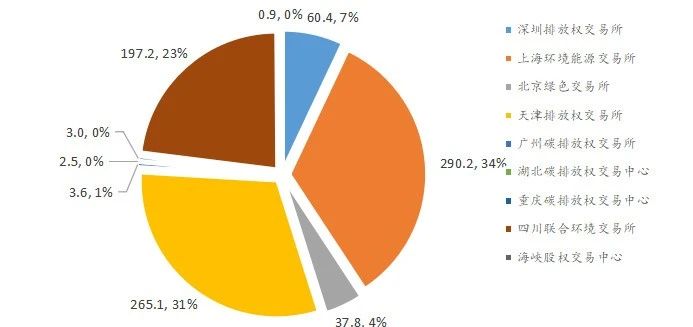

從CCER成交量的地域結構來(lái)看�,2022年的市場(chǎng)成交主要集中于上海環(huán)境能源交易所和天津排放權交易所����,分別為290.2萬(wàn)噸和265.1萬(wàn)噸��,兩者合計占2022年CCER成交總量的65%以上���。

圖7 各地方市場(chǎng)的2022年CCER成交量 (單位: 萬(wàn)噸)

數據來(lái)源:四川聯(lián)合環(huán)境交易所

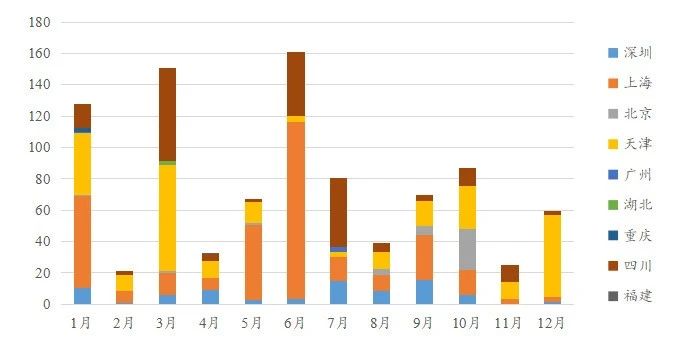

從2022年內各月情況來(lái)看����,CCER成交主要集中于上半年的少數月份���,其中1月��、3月和6月的成交量均超過(guò)120萬(wàn)噸��。

圖8 2022年CCER成交量的月度分布(單位:萬(wàn)噸)

數據來(lái)源:四川聯(lián)合環(huán)境交易所

(三)價(jià):CCER價(jià)格一路上行��,且不同地方市場(chǎng)分化明顯

CCER普遍采用線(xiàn)下協(xié)商的交易方式�,市場(chǎng)價(jià)格的透明性較低�,部分地方試點(diǎn)市場(chǎng)的實(shí)際成交案例顯示���,2022年CCER成交價(jià)格在20元/噸至80元/噸不等����,取決于CCER項目的類(lèi)型���、地域和時(shí)間��。

復旦大學(xué)可持續發(fā)展研究中心結合碳價(jià)格形成理論和市場(chǎng)主體實(shí)地調查��,發(fā)布的復旦碳價(jià)指數中對CCER的價(jià)格走勢進(jìn)行提前一個(gè)月的預判�����。如下圖所示�,CCER碳價(jià)指數在2022年內從低位的35元/噸附近上漲至55元/噸附近�,并且不同市場(chǎng)抵消履約所用的CCER價(jià)格呈現明顯分化�����,北上和廣州的CCER價(jià)格指數最高���。

圖9 復旦CCER碳價(jià)指數(單位:元/噸)

數據來(lái)源:復旦大學(xué)可持續發(fā)展研究中心

注:復旦CCER碳價(jià)指數按照全國碳市場(chǎng)履約抵消可用和地方試點(diǎn)市場(chǎng)履約抵消可用的CCER進(jìn)行分類(lèi)����,共分四類(lèi):全國CCER���、北上CCER�、廣州CCER�����、其余CCER

三�、地方試點(diǎn)碳市場(chǎng)2022年回顧

2022年��,中國試點(diǎn)碳市場(chǎng)整體成交量下降�����,相較上一年降幅達18%���;但在各試點(diǎn)碳價(jià)進(jìn)一步提升的情況下����,整體成交額仍呈現增長(cháng)態(tài)勢��。

(一)政策:地方碳市場(chǎng)先行先試��,積極探索未來(lái)發(fā)展方向

有償配額拍賣(mài)方面���,2022年9月和12月��,上海環(huán)境能源交易所組織了兩次上海碳市場(chǎng)配額(SHEA)有償競價(jià)發(fā)放����,為上海碳市場(chǎng)注入新活力��,有效地保障履約工作���;兩次有償競價(jià)的成交價(jià)格分別為52.56元/噸和60.38元/噸���,兩次拍賣(mài)合共成交總量245.97萬(wàn)噸����,同比增長(cháng)352.94%���。湖北碳排放權交易中心分別于2022年12月9日和12日開(kāi)展了碳排放配額政府預留部分的有償拍賣(mài)工作���。2021年度湖北碳市場(chǎng)政府預留配額���,分兩批共投放配額拍賣(mài)200萬(wàn)噸��,成交200萬(wàn)噸���。合計成交金額為8668萬(wàn)元��,其中:第一場(chǎng)拍賣(mài)投放配額160萬(wàn)噸�����,共有91家納入企業(yè)參與�����,總成交量為160萬(wàn)噸����,總成交額為6822萬(wàn)元���。第二場(chǎng)拍賣(mài)投放配額40萬(wàn)噸����,共有20家投資機構和41家納入企業(yè)參與��,總成交量40萬(wàn)噸���,總成交額1847萬(wàn)元��。2022年8月份深圳開(kāi)展碳市場(chǎng)首次碳排放配額有償競價(jià)發(fā)放工作����,總成交量58萬(wàn)噸����、成交金額2526萬(wàn)元��,以“小切口”促進(jìn)碳價(jià)“大變化”���。有償分配的配額有效地平抑碳市場(chǎng)價(jià)格風(fēng)險���,控制企業(yè)履約成本�����,確保履約工作順利推進(jìn)�,并為碳市場(chǎng)后續發(fā)展提供流動(dòng)性�。

行業(yè)擴容方面����,2022年廣東碳市場(chǎng)積極組織擬納入行業(yè)企業(yè)碳排放信息報告與核查能力建設培訓��,覆蓋陶瓷���、紡織����、數據中心���、交通��、建筑行業(yè)近600家企業(yè)����。按主管部門(mén)要求����,廣州碳排放權交易所牽頭完成擬納入行業(yè)企業(yè)2019-2021年碳排放信息報告核查評議工作���,為新行業(yè)納入����、配額分配政策調整提供能力和數據基礎[4]��。

碳金融方面����,廣州碳排放權交易所持續開(kāi)展碳金融標準建設���,參與編制證監會(huì )《碳金融產(chǎn)品》行業(yè)標準并正式發(fā)布����,廣州碳排放權交易所引導協(xié)助工商銀行等多年金融機構開(kāi)展碳金融產(chǎn)品創(chuàng )新����,辦理碳配額抵押融資業(yè)務(wù)8筆��,抵押碳配額58.5萬(wàn)噸����,融資總規模約3000萬(wàn)元��。2022年廣州碳排放權交易所開(kāi)展各類(lèi)碳金融業(yè)務(wù)12筆�����,涉及碳排放權規模204.33萬(wàn)噸���,實(shí)現融資約5828萬(wàn)元����。此外����,深圳排放權交易所持續開(kāi)展碳配額質(zhì)押業(yè)務(wù)�����,總交易額達7000萬(wàn)元[5]��。

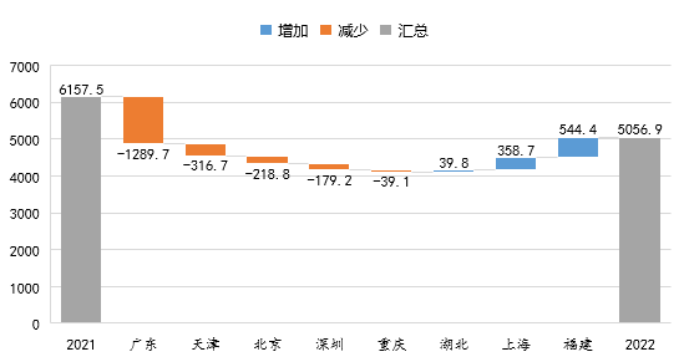

(二)量:成交總量下降的同時(shí)成交總額有所上升

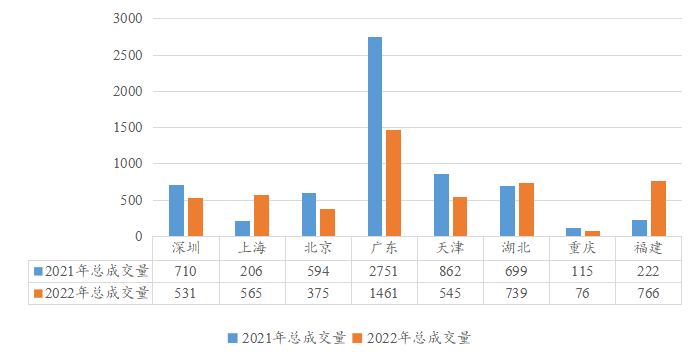

整體而言�,2022年地方試點(diǎn)碳市場(chǎng)總體成交量呈現下降的態(tài)勢��,由2021年的6157.5萬(wàn)噸下降到5056.9萬(wàn)噸���,總量下降超過(guò)1100萬(wàn)噸��,降幅達18%�。逐個(gè)市場(chǎng)來(lái)看�����,大部分試點(diǎn)碳市場(chǎng)的交易活躍度出現下降����,僅湖北���、上海和福建碳市場(chǎng)的成交量有所增加�。其中����,福建增加544.4萬(wàn)噸��,上海增加358.7萬(wàn)噸�,二者增量之和達上述試點(diǎn)碳市場(chǎng)總增量的96%�����,福建連續兩年成交量保持增長(cháng)趨勢��。廣東��、天津���、北京��、深圳和重慶碳市場(chǎng)成交量下降�,其中廣東降幅最大�,達1289.7萬(wàn)噸��。

圖10 地方試點(diǎn)碳市場(chǎng)2021-2022年成交量變動(dòng)情況(單位:萬(wàn)噸)

數據來(lái)源:各地方試點(diǎn)碳市場(chǎng)交易所

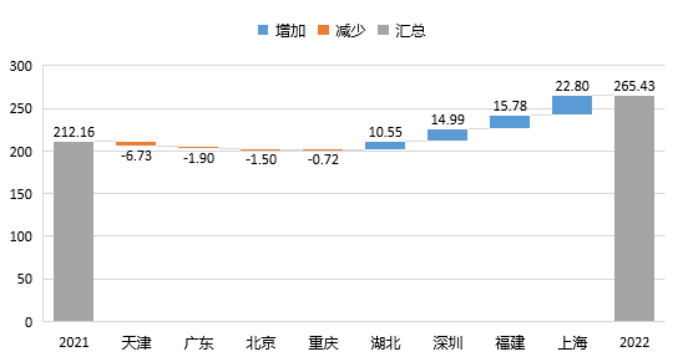

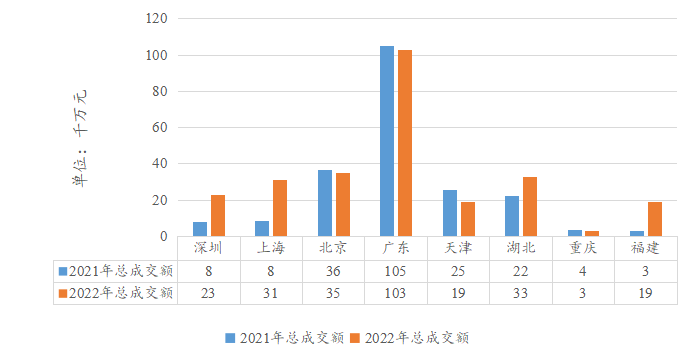

其次��,成交額方面���,由于各試點(diǎn)碳市場(chǎng)的碳價(jià)整體提高�,全國試點(diǎn)總體成交額有所提高����,由2021年的21.2億元增加至26.5億元����,漲幅達25%�。天津�����、廣東����、北京和重慶碳市場(chǎng)成交額出現小幅度下降�����,湖北����、深圳����、福建和上海碳市場(chǎng)成交額都呈現增加態(tài)勢�。其中�����,深圳碳市場(chǎng)雖然成交量下降幅度較大�,但其成交額增加將近1.5億元��,超過(guò)成交量增加驅動(dòng)的湖北碳市場(chǎng)成交額的增加量��,占總增幅的23%��。整體來(lái)看����,各試點(diǎn)碳市場(chǎng)的成交額變動(dòng)對整體成交額變動(dòng)的貢獻分布比較均勻���。

圖11 地方試點(diǎn)碳市場(chǎng)2021-2022年成交額變動(dòng)情況(單位:千萬(wàn)元)

數據來(lái)源:各地方試點(diǎn)碳市場(chǎng)交易所

從各試點(diǎn)碳市場(chǎng)的縱向變化對比來(lái)看��,上海與福建碳市場(chǎng)成交量的增加幅度最顯著(zhù)�����,變化幅度均超過(guò)1倍�;廣東碳市場(chǎng)的成交量縮減幅度也比較明顯���,將近縮減二分之一���,但其成交額與2021年相差無(wú)幾��,這是由于廣東碳價(jià)在2022年增加近1倍�����。深圳碳市場(chǎng)2022年成交量相比2021年下降近1/4����,但在碳價(jià)顯著(zhù)提高的情況下���,成交額仍保持將近2倍的增長(cháng)�����;上海碳市場(chǎng)成交量增加1.7倍�����,同時(shí)碳價(jià)有所提升�,成交額增加2.7倍��,市場(chǎng)流動(dòng)性較2021年有所提升�����;福建碳市場(chǎng)在成交量和成交額上的增加幅度都很顯著(zhù)����,成交量增長(cháng)約2.5倍���,成交額增加約5倍���。重慶碳市場(chǎng)的成交量和成交額都有所降低���,一改前兩年高速增長(cháng)的趨勢���。

圖12 2021-2022年地方試點(diǎn)碳市場(chǎng)總成交量(單位:萬(wàn)噸)

數據來(lái)源:各地方試點(diǎn)碳市場(chǎng)交易所

圖13 2021-2022年地方試點(diǎn)碳市場(chǎng)總成交額(單位:千萬(wàn)元)

數據來(lái)源:各地方試點(diǎn)碳市場(chǎng)交易所

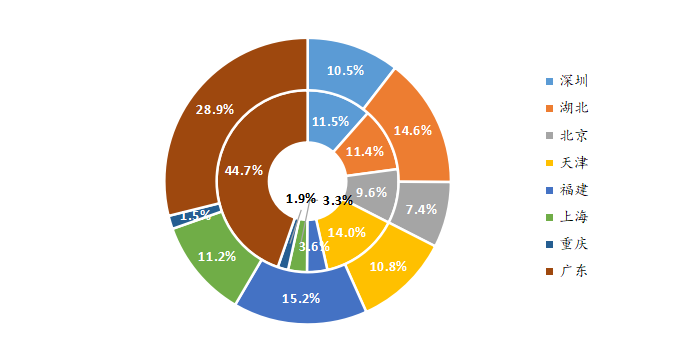

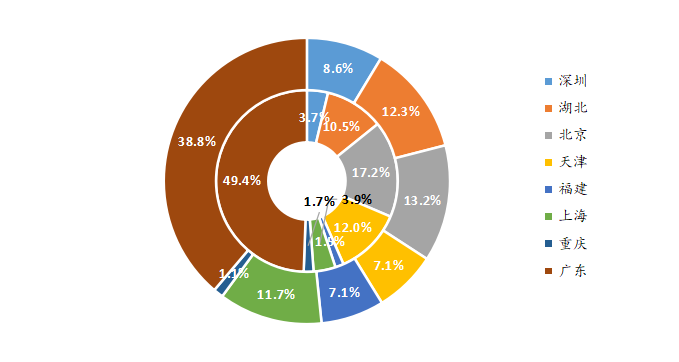

從各試點(diǎn)碳市場(chǎng)規模占比來(lái)看�,廣東碳市場(chǎng)交易量1460.91萬(wàn)噸��,交易金額10.3億元����,分別占全國碳交易試點(diǎn)28.9%和38.8%��,相比2021年占比相對減少����,但仍位居全國試點(diǎn)碳交易首位����,維持整體占比最高的趨勢����。整體來(lái)看�����,上海�����、湖北和福建試點(diǎn)碳市場(chǎng)成交量提升的同時(shí)�,在整體試點(diǎn)碳市場(chǎng)中的占比也在提升��,深圳�����、上海����、湖北和福建試點(diǎn)碳市場(chǎng)的成交額占比相比于2021年亦有所提升�。2022年重慶試點(diǎn)碳市場(chǎng)的規模占比相對較小�,其余試點(diǎn)碳市場(chǎng)規模占比更加均衡化�。

圖14 地方試點(diǎn)碳市場(chǎng)2021-2022年度成交量占比變化

數據來(lái)源:各地方試點(diǎn)碳市場(chǎng)交易所注:外圈為2022年��,內圈為2021年

圖15 地方試點(diǎn)碳市場(chǎng)2021-2022年度成交額占比變化

數據來(lái)源:各地方試點(diǎn)碳市場(chǎng)交易所注:外圈為2022年�����,內圈為2021年

(三)價(jià):地方試點(diǎn)市場(chǎng)價(jià)格普遍大幅上漲

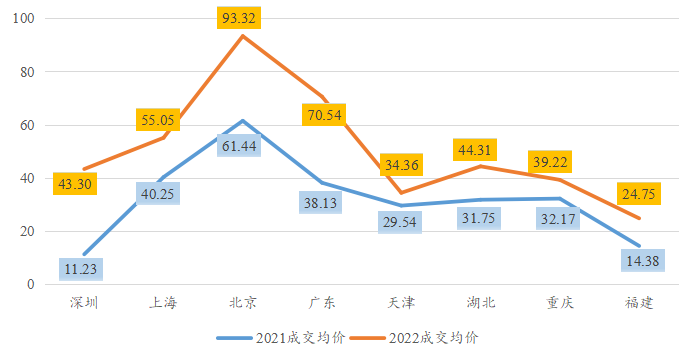

2022年各試點(diǎn)碳市場(chǎng)的交易均價(jià)全部上漲�����,價(jià)格漲幅均不低于15%�。其中���,深圳碳市場(chǎng)碳價(jià)漲幅最高����,達到286%�����,由2021年11.22元/噸的均價(jià)升高至43.31元/噸��;北京���、廣東�����、福建碳市場(chǎng)碳價(jià)漲幅均超過(guò)50%���,其中北京碳市場(chǎng)在所有試點(diǎn)碳市場(chǎng)中碳價(jià)仍然保持在最高水平��,相比于2021年的碳均價(jià)下降���,2022年價(jià)格重新回到2020年的90元/噸以上�。上海碳市場(chǎng)成交均價(jià)略低于2022年全國碳市場(chǎng)均價(jià)�,但近乎持平�����,比上年均價(jià)上漲37%���;天津���、湖北和重慶碳市場(chǎng)的上漲幅度相對較小�,天津碳市場(chǎng)漲幅最低����。除此之外���,相較2021年只有北京碳市場(chǎng)成交均價(jià)高于全國碳市場(chǎng)的情形��,2022年廣東碳市場(chǎng)價(jià)格也一躍超過(guò)全國碳市場(chǎng)成交均價(jià)����,成為全國八個(gè)試點(diǎn)碳市場(chǎng)中唯二超過(guò)全國碳市場(chǎng)均價(jià)的試點(diǎn)碳交易市場(chǎng)����。

圖16 地方試點(diǎn)碳市場(chǎng)2021-2022年度碳配額成交均價(jià)對比(單位:元/噸)

數據來(lái)源:各地方試點(diǎn)碳市場(chǎng)交易所

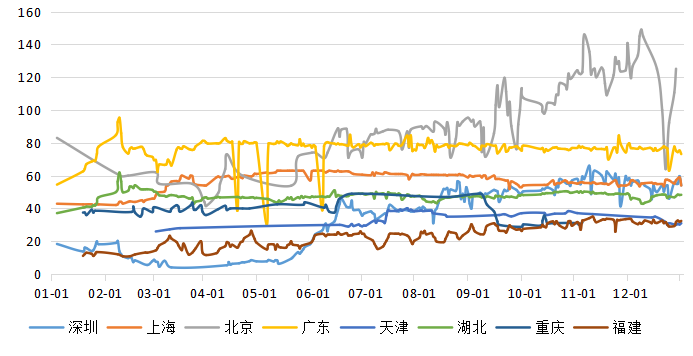

在各試點(diǎn)碳市場(chǎng)中����,北京碳市場(chǎng)每日成交均價(jià)仍然保持較大浮動(dòng)�����,碳價(jià)在2020年整體高于其他試點(diǎn)碳市場(chǎng)��,2021年有所下降���,至2022年上半年�����,基本位于廣東碳市場(chǎng)價(jià)格之下����,下半年逐漸開(kāi)始升高����。重慶碳市場(chǎng)在九月份有明顯的下降��,此后連續幾個(gè)月維持低價(jià)交易����,11月內僅有兩個(gè)交易日發(fā)生交易���;深圳碳市場(chǎng)前期保持價(jià)格在較低水平���,在5-6月份碳價(jià)逐步升高��,于11月7日創(chuàng )下年內最高����,達到65.98元/噸���,隨后出現下跌�,最大跌幅為29.92%��,最大漲幅為44.55%�����,之后超過(guò)福建碳市場(chǎng)每日成交均價(jià)并保持在40-60元/噸的較高碳價(jià)水平�。

廣東試點(diǎn)碳市場(chǎng)成交均價(jià)70.54元/噸��,較上一年度上漲84.87%�����。2022年1月至2月上旬����,受2021年度配額分配方案進(jìn)一步收緊及交易主體投資熱情高漲的雙重影響�,收盤(pán)價(jià)持續沖高��,2月9日達到廣東碳市場(chǎng)啟動(dòng)以來(lái)最高收盤(pán)價(jià)95.26元/噸��,較當年首個(gè)交易日收盤(pán)價(jià)上漲74.66%�;2月上旬至3月中旬��,交易需求逐步回歸理性���,收盤(pán)價(jià)快速回落至66元/噸����;進(jìn)入履約期后�����,控排企業(yè)交易需求明確�����,收盤(pán)價(jià)反彈并持續維持在75-80元/噸���。2022年日內漲跌幅超過(guò)3%的交易日占比10.16%���,較上一年度下降約3個(gè)百分點(diǎn)��;受價(jià)格高位運行的影響��,2022年日均成交筆數較上一年度增長(cháng)46.73%���,交易主體的日內價(jià)格博弈行為明顯加劇�,導致成交價(jià)格日內波動(dòng)明顯����,但從每日收盤(pán)價(jià)看���,經(jīng)充分博弈的收盤(pán)價(jià)走勢呈平穩態(tài)勢���。[6]

圖17 地方試點(diǎn)碳市場(chǎng)2022年配額價(jià)格(單位:元/噸)

數據來(lái)源:各地方試點(diǎn)碳市場(chǎng)交易所

四���、我國碳市場(chǎng)發(fā)展中的現存問(wèn)題

全國碳市場(chǎng)建設目前仍處于初期階段����,在法律支持�����、長(cháng)期規劃�����、市場(chǎng)功能等方面仍存在以下不足之處�,需要后續逐步完善�。

(一)缺少法律基礎

碳排放權交易是人為創(chuàng )建的市場(chǎng)���,需要強有力的立法監督和明晰的權屬界定��,才能保證交易履約的順利進(jìn)行�����,才能有效促進(jìn)碳配額質(zhì)押等融資活動(dòng)的開(kāi)展���,才能統籌推進(jìn)全國碳市場(chǎng)和地方試點(diǎn)市場(chǎng)的協(xié)調發(fā)展��。

處罰力度不足����。當前全國碳市場(chǎng)的制度基礎是生態(tài)環(huán)境部2021年頒布的部門(mén)令《碳排放權交易管理辦法(試行)》下稱(chēng)“《管理辦法(試行)》”)����。對企業(yè)不購買(mǎi)足夠的配額履約或不按規定報告排放等情況�,《管理辦法(試行)》受限于規章的法律級別較低�,僅能處于三萬(wàn)元以下的罰款���。相比于上百萬(wàn)的違規收益�,碳市場(chǎng)違規者所受到懲罰過(guò)于微弱��,導致部分重點(diǎn)排放企業(yè)選擇為了利益鋌而走險���。同時(shí)���,這也導致市場(chǎng)中的其他合規參與者利益受損�����,削弱其積極參與碳市場(chǎng)的動(dòng)力���。

資產(chǎn)屬性未確認����。碳市場(chǎng)相關(guān)規則中的基本法律概念不清晰����,也造成了行政監管����、市場(chǎng)活動(dòng)中的一些做法缺乏法律依據��、引發(fā)質(zhì)疑���。典型的是碳排放權的資產(chǎn)屬性界定����。目前�����,我國并未有專(zhuān)門(mén)的法律對碳配額的法律屬性做出明晰界定���,這導致與碳資產(chǎn)相關(guān)的交易財稅處理與權益保護糾紛都缺乏相應的法律依據��。碳配額質(zhì)押貸款中的資產(chǎn)質(zhì)權無(wú)法得到法律保護�����,因此大部分國內銀行仍按照信用貸的利率和形式來(lái)辦理其放款業(yè)務(wù)���,限制了碳資產(chǎn)在提升資金流動(dòng)與配置效率中的積極作用�。

難以統籌國內的多個(gè)市場(chǎng)�。缺乏高階法律以處理不同碳市場(chǎng)在制度安排上的不協(xié)調�����,也很大程度上阻礙了全國碳市場(chǎng)和地方碳市場(chǎng)協(xié)調發(fā)展�����。目前�����,《管理辦法(試行)》只對全國碳市場(chǎng)的交易產(chǎn)品����、主體��、方式等作出了規定�,不涉及地方試點(diǎn)碳市場(chǎng)的建設與管理���。地方試點(diǎn)碳市場(chǎng)普遍由地方人大頒布地方法律或地方政府印發(fā)行政規章進(jìn)行管理��,此前在全國碳市場(chǎng)第一履約期便出現了北京�����、天津和廣東的發(fā)電企業(yè)已在本省履約���,而不參與全國碳市場(chǎng)的第一期履約��。

(二)長(cháng)期規劃待明確

第一個(gè)履約期內全國碳市場(chǎng)總體配額富余�,卻有企業(yè)臨近履約截止日還無(wú)法從市場(chǎng)上購得配額�����,需要當地主管部門(mén)從中協(xié)調���。這反映了富余配額持有者因擔心未來(lái)碳市場(chǎng)規則變化會(huì )導致其未來(lái)的履約所需配額難以得到滿(mǎn)足�,因此選擇在當前時(shí)點(diǎn)惜售以?xún)涠嘤嗯漕~應對未來(lái)履約壓力���,這與當前全國碳市場(chǎng)缺乏較長(cháng)時(shí)期的控排目標和配額分配方案有關(guān)���。

長(cháng)期規劃的不明確帶來(lái)兩個(gè)方面的危害�。一方面���,企業(yè)無(wú)法判斷未來(lái)配額分配方案的約束力度����,造成當前不以履約為目的的交易非常之少�����,不利于碳市場(chǎng)價(jià)格發(fā)現和資源配置�;另一方面��,長(cháng)期定價(jià)機制的缺失難以引導企業(yè)進(jìn)行低碳投資����,在一定程度上阻礙了社會(huì )低碳轉型和控排企業(yè)的減排進(jìn)程��。

(三)市場(chǎng)機制需增強

價(jià)格發(fā)現是碳市場(chǎng)優(yōu)化資源配置��、引導社會(huì )投融資的落腳點(diǎn)��,完善��、豐富的碳定價(jià)機制是氣候投融資工作開(kāi)展的基石?�,F階段全國碳市場(chǎng)僅有現貨市場(chǎng)一個(gè)定價(jià)層次�,受制于市場(chǎng)活躍度和流動(dòng)性的欠缺���,碳價(jià)信號的有效性不足�����,碳資產(chǎn)的估值體系不完善���,對社會(huì )資本的引導和激勵作用不強���,制約了氣候投融資等相關(guān)工作的展開(kāi)����。

企業(yè)開(kāi)展低碳轉型���,涉及大量的固定資產(chǎn)投資���,需要在財務(wù)上對低碳投資的成本��、收益進(jìn)行分析測算�。當前全國碳市場(chǎng)為現貨交易�,無(wú)法提供排碳成本或者減排激勵的長(cháng)期價(jià)格����,企業(yè)無(wú)法測算未來(lái)一段時(shí)期低碳投資的成本和收益���,無(wú)法體現碳市場(chǎng)對資源的引導作用����。全國碳市場(chǎng)較高的參與門(mén)檻和較多的準入限制不利于市場(chǎng)流動(dòng)性的提升和價(jià)格發(fā)現與傳導功能的實(shí)現����,也不利于發(fā)現不同行業(yè)��、不同規模的企業(yè)間在邊際減排成本上的差異�����,會(huì )限制碳市場(chǎng)低成本促減排的本職功能的實(shí)現����。

五����、我國碳市場(chǎng)未來(lái)發(fā)展的政策建議

展望全國碳市場(chǎng)未來(lái)的發(fā)展�����,建議加速推進(jìn)法制基礎建設���,積極研究強化碳市場(chǎng)功能的舉措與路徑���,并推動(dòng)地方市場(chǎng)與全國市場(chǎng)的協(xié)同協(xié)調發(fā)展�����。

(一)加速推進(jìn)碳市場(chǎng)的法制基礎建設

建議國務(wù)院及生態(tài)環(huán)境部等相關(guān)部門(mén)加快推進(jìn)碳市場(chǎng)立法進(jìn)程����,在2021年版的《碳排放權交易暫行管理(征求意見(jiàn)稿)》的基礎上����,結合碳市場(chǎng)發(fā)展過(guò)程中遇到的實(shí)際問(wèn)題與可行方案進(jìn)行修訂完善���,盡早推出《全國碳排放權交易管理條例》�,為全國碳市場(chǎng)的建設夯實(shí)法律基礎�,并對碳市場(chǎng)的未來(lái)發(fā)展提供清晰明確的頂層設計��,指引市場(chǎng)各參與方積極協(xié)作勠力同心����,基于穩定的政策預期安排跨時(shí)間���、跨空間的減排投資實(shí)踐與政策機制部署���,切實(shí)有效地推動(dòng)我國社會(huì )低碳轉型和“雙碳”目標盡早實(shí)現�����。

(二)積極研究強化碳市場(chǎng)功能的舉措與路徑

建議生態(tài)環(huán)境部聯(lián)合有關(guān)部門(mén)�,積極穩妥推進(jìn)碳市場(chǎng)建設��,在交易品種的豐富����、交易主體的擴容和交易方式的創(chuàng )新等方面開(kāi)展必要性與可行性研究����。

在交易品種的豐富方面���,建議碳市場(chǎng)主管部門(mén)與金融市場(chǎng)主管部門(mén)就“碳期貨���、碳期權等金融衍生品的建設路徑與監管體系”開(kāi)展聯(lián)合研究�����,積極探索發(fā)展衍生品體系來(lái)優(yōu)化市場(chǎng)功能發(fā)揮���,通過(guò)降低顯性與隱性的交易成本實(shí)現配額的高效順暢流通���,從而促進(jìn)減排資源的優(yōu)化配置與有效碳價(jià)的發(fā)現傳導��。此外�,CCER等核證自愿減排機制作為強制碳配額市場(chǎng)的有效補充�����,是激勵更多社會(huì )主體廣泛參與低碳減排技術(shù)投資與項目實(shí)踐的重要手段�,建議相關(guān)部門(mén)盡快研究完善減排方法學(xué)與審批機制�����,適時(shí)重啟CCER的一級市場(chǎng)備案簽發(fā)��。

在交易主體的擴大方面���,控排行業(yè)范圍擴容和風(fēng)險承擔者準入是重中之重����。針對即將納入的七大行業(yè)����,建議碳市場(chǎng)監管部門(mén)聯(lián)合相關(guān)行業(yè)主管單位及協(xié)會(huì )組織����,積極開(kāi)展排放數據收集�、排放過(guò)程調研和分配方法研究等技術(shù)性準備工作�,并制定相關(guān)行業(yè)的MRV指引與報告模板����,幫助潛在的納入企業(yè)進(jìn)行人員培訓和能力建設����。隨著(zhù)碳現貨市場(chǎng)的發(fā)展成熟和碳衍生品市場(chǎng)體系的逐步建立��,逐步允許金融機構等具有風(fēng)險承擔能力和意愿的非控排主體進(jìn)入碳市場(chǎng)��,促進(jìn)碳市場(chǎng)期現協(xié)同發(fā)展���,從而更好發(fā)揮碳市場(chǎng)的價(jià)格發(fā)現和資源配置等作用�����。

在交易方式的創(chuàng )新方面����,有償拍賣(mài)分配方式的引入和推廣具有提升市場(chǎng)減排力度與信息效率的作用�,同時(shí)還能通過(guò)拍賣(mài)籌集的收入支持低碳技術(shù)的創(chuàng )新和部署����。全國碳市場(chǎng)監管部門(mén)可以充分借鑒歐美碳市場(chǎng)及我國地方試點(diǎn)碳市場(chǎng)在有償拍賣(mài)方面的實(shí)踐經(jīng)驗��,綜合考慮政策改革的市場(chǎng)接受度和執行有效性����,在有償拍賣(mài)引入的路徑節奏�、密封拍賣(mài)機制的優(yōu)選設計�、拍賣(mài)參與方的許可規則�、履約周期安排的銜接協(xié)調等方面開(kāi)展深入研究�。此外�,全國碳市場(chǎng)“何時(shí)”以及“如何”由強度控制轉向總量控制����,實(shí)現碳市場(chǎng)與雙碳目標軌跡的融合����,也是有償拍賣(mài)引入和減碳規制力度提升中亟待研究解決的問(wèn)題�����。

(三)深化探索地方碳市場(chǎng)的先行先試��,為全國碳市場(chǎng)積累經(jīng)驗

全國碳市場(chǎng)制度設計積極吸收了國外碳市場(chǎng)發(fā)展的經(jīng)驗教訓��,但更主要的還是來(lái)自對八個(gè)國家地方試點(diǎn)碳市場(chǎng)實(shí)踐的總結����。隨著(zhù)全國碳市場(chǎng)建設進(jìn)程����,一部分原來(lái)屬于地方試點(diǎn)碳市場(chǎng)的碳排放企業(yè)要歸入全國碳市場(chǎng)�����,但因全國碳市場(chǎng)和地方試點(diǎn)碳市場(chǎng)在行業(yè)覆蓋范圍和企業(yè)排放門(mén)檻方面不盡相同��,所以地方試點(diǎn)碳市場(chǎng)仍然有存在的必要�����。

比如在有償拍賣(mài)機制的引入和比例提升的節奏方面�����,以及行業(yè)范圍的擴大與投資者準入門(mén)檻的放松方面�����,廣東碳市場(chǎng)都進(jìn)行了有益的嘗試�����。廣東率先在全國引入配額的有償拍賣(mài)�����,目前比例在3%左右��,其中��,鋼鐵��、石化���、水泥�、造紙控排企業(yè)免費配額比例為96%��,航空控排企業(yè)免費配額比例為100%���,新建項目企業(yè)有償配額比例為6%��。下一步�,廣東計劃將陶瓷��、紡織�����、數據中心等行業(yè)納入到廣東省碳排放權交易體系��,進(jìn)一步收緊控排企業(yè)免費配額的比例����,上調新建項目購買(mǎi)有償配額比例�,有效控制控排行業(yè)的排放總量����,并積極探索粵港澳大灣區碳市場(chǎng)的聯(lián)通發(fā)展�����。

因此����,建議地方碳市場(chǎng)可以繼續在覆蓋行業(yè)�、企業(yè)納入門(mén)檻��、配額分配方式����、交易主體����、交易品種��、數據質(zhì)量控制��、監管制度等方面開(kāi)展先行先試�,進(jìn)一步為全國碳市場(chǎng)的發(fā)展和完善提供借鑒���。

參考文獻

[1]2021年初的《碳排放權交易管理辦法(試行)》中明確規定了3月31日為排放報告的報送截止日���,2021年受新冠疫情影響后被推遲至4月30日

[2]全國碳市場(chǎng)第一個(gè)履約周期共納入2162家重點(diǎn)排放單位�,其中151家由于企業(yè)關(guān)停�、符合暫不納入配額管理條件等原因�����,未實(shí)際發(fā)放全國碳市場(chǎng)配額��。第一個(gè)履約周期實(shí)際負有履約義務(wù)的重點(diǎn)排放單位共2011家���。

[3]西藏無(wú)符合納入條件的重點(diǎn)排放單位���;北京����、天津�����、廣東?����。ú缓钲冢┯捎谝褏⑴c地方碳市場(chǎng)2019�、2020配額發(fā)放和清繳�,故不參與全國碳市場(chǎng)第一個(gè)履約周期的配額分配與清繳�。

[4]https://www.cnemission.com/article/news/jysdt/202301/20230100002835.shtml 《廣州碳排放權交易中心2022年度市場(chǎng)報告發(fā)布》

[5]https://mp.weixin.qq.com/s/bnpKi-9P9jZCdS9hSn4mwQ深圳排放權交易所《2021年終總結:回首奮斗路���、啟航新征程》

[6]https://www.cnemission.com/article/news/jysdt/202301/20230100002835.shtml 《廣州碳排放權交易中心2022年度市場(chǎng)報告發(fā)布》

作者:

郭敏平中央財經(jīng)大學(xué)綠色金融國際研究院粵港澳大灣區綠色金融研究中心副主任

賀慧敏中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

任奕樺中央財經(jīng)大學(xué)綠色金融國際研究院科研助理

指導:

崔瑩中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)