“保險+期貨”模式在我國農業(yè)風(fēng)險管理中發(fā)揮了重要作用�,是農業(yè)保險的進(jìn)一步延伸�����,可以為農業(yè)經(jīng)營(yíng)者提供可預期的收入保障��,提高其生產(chǎn)積極性和經(jīng)營(yíng)利潤�����,有助于我國農業(yè)高質(zhì)量發(fā)展�,強化鄉村振興金融服務(wù)���。本文在介紹“保險+期貨”模式的運行機制基礎上����,輔以簡(jiǎn)要案例分析����,說(shuō)明“保險+期貨”模式在農業(yè)風(fēng)險管理方面發(fā)揮的作用����,并針對目前該模式存在的問(wèn)題提出政策建議����。

一����、“保險+期貨”模式概念和運行機制

“保險+期貨”模式指農業(yè)生產(chǎn)經(jīng)營(yíng)主體向保險公司購買(mǎi)根據農產(chǎn)品期貨價(jià)格開(kāi)發(fā)的價(jià)格保險產(chǎn)品���,將價(jià)格風(fēng)險轉移至保險公司�,保險公司同時(shí)向期貨公司購買(mǎi)場(chǎng)外期權�,轉移自身承擔的價(jià)格風(fēng)險�,期貨公司對場(chǎng)外期權進(jìn)行對沖交易��,通過(guò)交易所的場(chǎng)內期貨與期權市場(chǎng)進(jìn)行風(fēng)險對沖(亓秀華���,2020)�。

現行“保險+期貨”模式的運行機制涉及主體包括地方政府和商品交易所���、農業(yè)經(jīng)營(yíng)者�、保險公司����、期貨公司�。其中�����,“保險”環(huán)節以保險公司為中樞��,分為原保險和再保險兩部分���。原保險的被保險人和保險人分別為農業(yè)經(jīng)營(yíng)者和保險公司�����,保單基于農產(chǎn)品期貨價(jià)格得出約定價(jià)格���,農業(yè)經(jīng)營(yíng)者通過(guò)保單鎖定農產(chǎn)品賣(mài)價(jià)����,相當于構建一個(gè)行權價(jià)格為約定價(jià)格的看跌期權多頭(見(jiàn)圖1)���,農業(yè)經(jīng)營(yíng)者獲賠金額為約定價(jià)格與市場(chǎng)價(jià)格之差和0之間的最大值��。通過(guò)原保險���,農業(yè)經(jīng)營(yíng)者將農產(chǎn)品遠期價(jià)格風(fēng)險轉移至保險機構��。

圖1 原保單下農業(yè)經(jīng)營(yíng)者為看跌期權多頭

再保險交易雙方為保險機構和期貨公司����,我國現行法規限制保險公司進(jìn)入場(chǎng)內期貨市場(chǎng)進(jìn)行農產(chǎn)品標的期貨交易���,保險機構主要通過(guò)場(chǎng)外看跌期權多頭轉移敞口風(fēng)險��,而交易對手方期貨風(fēng)險管理公司則通過(guò)賣(mài)出場(chǎng)內期貨合約以對沖風(fēng)險�?�!氨kU+期貨”模式運行的關(guān)鍵在于���,保險機構能夠實(shí)現保費和約定價(jià)格的合理確定����,只要保費收入能夠覆蓋保險公司為轉移敞口風(fēng)險支付的看跌期權費及手續費��、管理費等相關(guān)費用�,保險機構就存在持續推進(jìn)“保險+期貨”模式的動(dòng)機���。

圖2 “保險+期貨”模式運行機制

二��、“保險+期貨”模式發(fā)展的政策支撐及現實(shí)意義

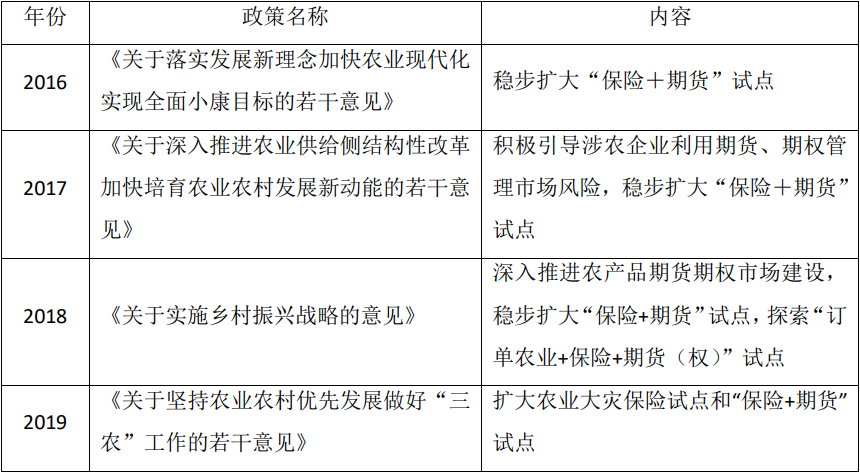

中共中央�、國務(wù)院及相關(guān)部委并未直接出臺專(zhuān)門(mén)支持“保險+期貨”模式發(fā)展的政策��,但該模式的提及率并不低��,主要出現在中央“一號文件”��。2016年���,中央“一號文件”首次提出“穩步擴大‘保險+期貨’試點(diǎn)”�,截至2022年“一號文件”已連續7年從不同角度提出要支持發(fā)展“保險+期貨”模式���,最顯著(zhù)的變化是����,2016-2021年“一號文件”要求將“保險+期貨”作為試點(diǎn)推廣��,而在2022年“一號文件”中���,則對“保險+期貨”的界定躍然成為模式����,說(shuō)明中央對該模式的認可�。

表1 2016-2022年“保險+期貨”模式發(fā)展的相關(guān)政策支撐

“保險+期貨”模式主要解決的問(wèn)題是農產(chǎn)品的風(fēng)險管理問(wèn)題�����,通過(guò)風(fēng)險轉移機制保障農業(yè)經(jīng)營(yíng)者和涉農企業(yè)的收益實(shí)現����。傳統農業(yè)的生產(chǎn)經(jīng)營(yíng)活動(dòng)會(huì )受到不可控的外部環(huán)境沖擊��,如自然���、氣候����、季節等因素的變化�����,甚至極端事件的發(fā)生���,此類(lèi)沖擊通過(guò)農產(chǎn)品市場(chǎng)供需等渠道引起的農產(chǎn)品價(jià)格波動(dòng)可近似視為系統風(fēng)險���。由于保險僅承?��?杀5募兇怙L(fēng)險���,使保險公司保險產(chǎn)品無(wú)法充分覆蓋農產(chǎn)品的價(jià)格風(fēng)險暴露���。因此��,保險公司有充分的激勵尋求轉移風(fēng)險的渠道�。此外���,農產(chǎn)品的價(jià)格風(fēng)險管理往往借助期貨進(jìn)行套期保值����,但由于目前我國衍生品市場(chǎng)尚不健全�����,農產(chǎn)品期貨期權品種不豐富��,且衍生品市場(chǎng)存在較高的準入壁壘��,我國農民學(xué)歷普遍不高�,對衍生品市場(chǎng)了解不夠等原因����,由農業(yè)經(jīng)營(yíng)者直接進(jìn)入期貨市場(chǎng)進(jìn)行對應農產(chǎn)品套期保值以鎖定遠期價(jià)格���、對沖價(jià)格風(fēng)險并不經(jīng)濟���,農民委托專(zhuān)業(yè)金融機構代其對沖風(fēng)險成為最優(yōu)解�����。截至2022年9月30日�,期貨經(jīng)營(yíng)機構通過(guò)“保險+期貨”模式承包貨值約547.6億元��,提供風(fēng)險管理服務(wù)方案206個(gè)�,涉及名義本金約40億���,覆蓋天然橡膠�、玉米�、大豆����、雞蛋���、蘋(píng)果���、棉花����、白糖等品種�,為我國鄉村振興發(fā)揮了重要作用���。

三��、“保險+期貨”模式案例

(一)天然橡膠“保險+期貨”

天然橡膠價(jià)格受宏觀(guān)基本面���、供需基本面影響�,價(jià)格波動(dòng)較大����。以2019年海南省白沙縣天然橡膠“保險+期貨”試點(diǎn)項目三期為例���,試點(diǎn)項目保險以上海期貨交易所RU2001合約作為標的�,參?����?倯?hù)數達到24301�����,時(shí)間為2019年8月13日-2020年2月24日��,約定價(jià)格為2020年1月的平均價(jià)格���,最終行權價(jià)為13145元/噸����,人保財險海南分公司收入保費720萬(wàn)元����、賠付531.2萬(wàn)元并支出期權費��,賠付金額完全被看跌期權對沖���,由期貨公司承擔����,最終農業(yè)經(jīng)營(yíng)者共計獲得1672.8萬(wàn)元的賠付��,戶(hù)均增收735元���。

表2 白沙縣天然橡膠“保險+期貨”試點(diǎn)項目三期保單

表3 2019年白沙縣天然橡膠“保險+期貨”試點(diǎn)項目三期期權

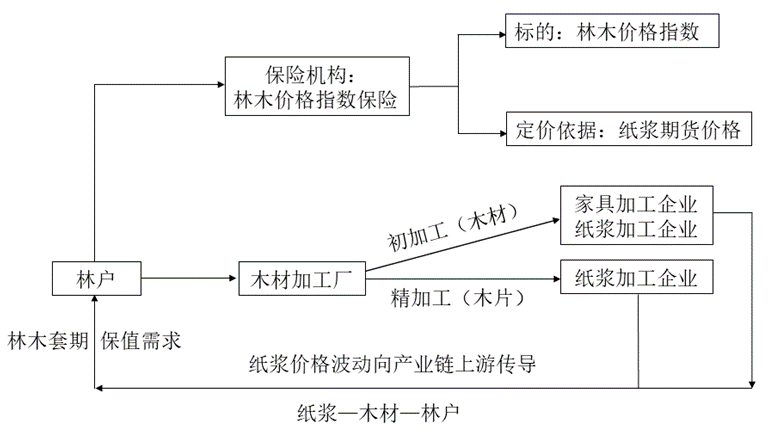

(二)林業(yè)“保險+期貨”

林木價(jià)格指數保險針對紙漿林的種植戶(hù)提供因紙漿價(jià)格波動(dòng)導致收入下降的風(fēng)險保障�����。2022年8月�����,浙商期貨與太平洋財產(chǎn)保險推出廣東首個(gè)林業(yè)“保險+期貨”產(chǎn)品���,覆蓋廣州市省屬林場(chǎng)��、韶關(guān)市新豐縣和翁源縣桉樹(shù)林場(chǎng)以及茂名高州市林場(chǎng)��,保險標的為林木價(jià)格指數��,以上海期貨交易所的紙漿期貨產(chǎn)品價(jià)格作為定價(jià)依據�,主要原因是木材價(jià)格受到下游紙漿價(jià)格影響���,當紙漿價(jià)格下跌�,紙漿加工廠(chǎng)利潤壓縮����,導致木材收購價(jià)降低�,從而降低林戶(hù)的銷(xiāo)售收益���,因此�����,林戶(hù)存在套期保值的需求����,當價(jià)格指數下跌超預期時(shí)�,由保險公司對林戶(hù)進(jìn)行差額賠付�����,共為當地林業(yè)生產(chǎn)經(jīng)營(yíng)者提供超過(guò)50萬(wàn)元風(fēng)險保障���。

圖3 林業(yè)“保險+期貨”運行機制

四��、政策建議

(一)豐富農產(chǎn)品期貨期權品種

目前���,“保險+期貨+N”模式已有不同形式的創(chuàng )新以解決更多問(wèn)題����,如“保險+期貨+訂單農業(yè)”模式解決農業(yè)經(jīng)營(yíng)者銷(xiāo)售難的問(wèn)題�;“保險+期貨+信貸”模式將標準倉單���、保險單作為抵押物���,解決農業(yè)經(jīng)營(yíng)者抵押品不足引起的融資難問(wèn)題�。但由于我國農產(chǎn)品品類(lèi)豐富�����,而相應的農產(chǎn)品期貨期權種類(lèi)較少���,農產(chǎn)品期貨價(jià)格缺乏使得“保險+期貨”模式難以為繼���,其次由于場(chǎng)外期權的不完善將導致復制場(chǎng)外期權這一環(huán)節成本增加���,從而使得農業(yè)經(jīng)營(yíng)者購買(mǎi)保險的費用增加�����,打擊了農業(yè)經(jīng)營(yíng)者的積極性���,雖然地方政府會(huì )給予農業(yè)經(jīng)營(yíng)者一定的補貼�,但補貼不具有可持續性�����,也不大可能納入中央財政補貼�。因此豐富農產(chǎn)品期貨期權品種��,創(chuàng )新“保險+期貨+N”模式����,降低“保險+期貨”模式的整體成本��,將成為發(fā)展這一模式更好的出路�。

(二)開(kāi)辟“保險+期貨”模式下保險公司進(jìn)入場(chǎng)內期貨交易綠色通道

我國相關(guān)法規限制保險公司直接參與場(chǎng)內農產(chǎn)品期貨交易��,目前保險公司主要通過(guò)場(chǎng)外市場(chǎng)交易期貨頭寸���。脫離高度集中化和結構化的場(chǎng)內期貨市場(chǎng)�,保險公司需要承擔期貨場(chǎng)外交易引致的高風(fēng)險��、高成本等弊端�����,尤其是流動(dòng)性風(fēng)險���。為大力發(fā)展“保險+期貨”模式���,發(fā)揮保險機構和期貨市場(chǎng)對農產(chǎn)品價(jià)格風(fēng)險的分散管理功能��,建議我國政府出臺相關(guān)政策��,允許從事相關(guān)業(yè)務(wù)的保險機構準入農產(chǎn)品期貨市場(chǎng)��,通過(guò)降低保險機構面對的流動(dòng)性風(fēng)險等風(fēng)險因素�,減少委托—代理成本�,助力“保險+期貨”模式的發(fā)展�。

(三)加強農業(yè)經(jīng)營(yíng)者保險和期貨交易知識的培訓

“保險+期貨”模式的存在其原因之一在于農業(yè)經(jīng)營(yíng)者對期貨期權市場(chǎng)和交易的知識��、原理和操作方式認知程度較淺����,農業(yè)經(jīng)營(yíng)者無(wú)法直接通過(guò)期貨市場(chǎng)對農產(chǎn)品套期保值��,由此��,保險公司才利用農業(yè)經(jīng)營(yíng)者對農業(yè)保險的熟知度參與開(kāi)發(fā)這一模式����,而在其他國家����,存在的情況是����,農產(chǎn)品期貨由相關(guān)中介機構組織農業(yè)經(jīng)營(yíng)者或者農業(yè)經(jīng)營(yíng)者直接參與期貨交易����,不需要保險公司���。因此���,有必要提高農業(yè)經(jīng)營(yíng)者的保險和期貨交易知識���,主動(dòng)參與到農產(chǎn)品的風(fēng)險管理當中�。

參考文獻

[1]亓秀華.我國農產(chǎn)品“保險+期貨”運作模式和風(fēng)險研究[J].經(jīng)濟研究導刊,2020(19):61-62.[2] “一號文件”中“保險+期貨”的發(fā)展邏輯https://new.qq.com/rain/a/20220329A08PUK00[3]浙商期貨助力廣東首個(gè)林業(yè)“保險+期貨”產(chǎn)品落地http://www.cfachina.org/industrydynamics/mediaviewoffuturesmarket/202209/t20220901_29945.html[4]于越.海南省白沙縣天然橡膠“保險+期貨”試點(diǎn)項目?jì)?yōu)化研究[D].西南大學(xué),2022.[5]陳玲玲,白欣迪,曹夢(mèng)洋,彭佳寧,劉書(shū)廷,施亞茵.鄉村振興背景下“保險+期貨”模式優(yōu)化研究——以江蘇為例[J].現代金融,2022(01):49-56.[6]庹國柱,李華.對于“保險+期貨”發(fā)展問(wèn)題的思考[J].保險理論與實(shí)踐,2021(01):28-35.[7]中國期貨業(yè)協(xié)會(huì ).期貨行業(yè)鄉村振興工作信息. 2022年第3期.http://www.cfachina.org/aboutassociation/industrypovertyalleviation/informationonpovertyalleviation/202210/P020221028364208099226.pdf

作者:

鄭衍治中央財經(jīng)大學(xué)綠色金融國際研究院粵港澳大灣區綠色金融研究中心科研助理

胡曉玲中央財經(jīng)大學(xué)綠色金融國際研究院粵港澳大灣區綠色金融研究中心研究員

研究指導:

崔 瑩中央財經(jīng)大學(xué)綠色金融國際研究院副院長(cháng)