原文標題:發(fā)行綠色債券對上市公司經(jīng)濟效益的影響——基于雙重差分模型的分析

原文作者:鄭春麗�����、羅傳建

發(fā)表期刊:《武漢金融》

發(fā)表時(shí)間:2020年

一���、 引言

綠色債券旨在為能夠解決氣候變化的項目融資���,其與一般債券最大的不同之處在于綠色債券是將所籌集的資金用于具有環(huán)境效益的項目�����。2020年7月8日�,中國人民銀行會(huì )同國家發(fā)展改革委�����、中國證監會(huì )起草了《關(guān)于印發(fā)〈綠色債券支持項目目錄(2020年版)〉的通知(征求意見(jiàn)稿)》���,對綠色債券支持項目的劃分推動(dòng)了我國綠色債券進(jìn)一步與國際接軌����。雖然我國綠色債券的發(fā)行規模在逐漸擴大�,但綠色債券的發(fā)行主體目前還主要為地方性商業(yè)銀行和大型國有企業(yè)��,上市公司發(fā)行綠色債券的參與度不高�?;诖?����,本文采用雙重差分模型分析發(fā)行綠色債券對于上市公司經(jīng)濟效益的影響��。

二����、發(fā)行綠色債券對公司經(jīng)濟效益的影響

(一)實(shí)證研究設計

1.雙重差分模型

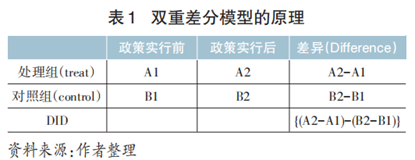

表1展現了雙重差分模型的基本原理:政策實(shí)施前后處理組的差異為A2-A1��,政策實(shí)行前后對照組的差異為B2-B1�����,處理組和對照組的差異再進(jìn)行一次差分得到(A2-A1)-(B2-B1)�����,即為雙重差分模型的雙重差分估計量�����。如果雙重差分估計量的系數顯著(zhù)大于0��,說(shuō)明政策干預起到了積極的影響���;反之��,則說(shuō)明政策干預起到了抑制作用�。

處理組為發(fā)行綠色債券的上市公司��,對照組則為未發(fā)行綠色債券的上市公司����。本文探究了發(fā)行綠色債券上市公司的凈資產(chǎn)收益率和未發(fā)行綠色債券上市公司的凈資產(chǎn)收益率是否存在顯著(zhù)差異���,以此來(lái)研究發(fā)行綠色債券是否給股東帶來(lái)了經(jīng)濟效益�。

2.數據處理與模型設定

實(shí)驗組為Wind數據庫中發(fā)行了綠色債券的上市公司����,并剔除未上市公司��、金融類(lèi)公司���、在香港上市的公司�����、數據缺失的公司以及只發(fā)行綠色債券未發(fā)行普通債券的公司����;對照組選取和實(shí)驗組同時(shí)間段發(fā)行普通債券的上市公司�,并剔除金融類(lèi)上市公司���。本文的基礎模型設定如下:

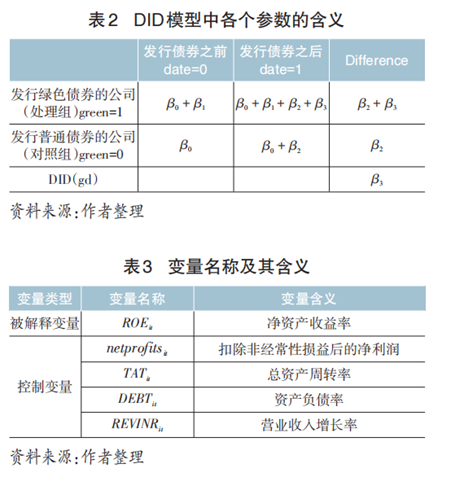

DID模型中各個(gè)參數的含義如表2所示���。

(二)基礎模型的回歸結果

實(shí)證結果顯示�����,不加入控制變量時(shí)����,在發(fā)行債券前后�����,發(fā)行綠色債券的上市公司的季度凈資產(chǎn)收益率顯著(zhù)高于發(fā)行普通債券的上市公司的季度凈資產(chǎn)收益率����,且差分項(gdit)的系數在5%的水平上顯著(zhù)�����,說(shuō)明發(fā)行綠色債券的上市公司比發(fā)行普通債券的上市公司的季度凈資產(chǎn)收益率在發(fā)行債券后高出約0.84%��。這一結果表明�,從長(cháng)期來(lái)看�����,發(fā)行綠色債券對公司的績(jì)效產(chǎn)生了顯著(zhù)的正向影響�����,說(shuō)明發(fā)行綠色債券確實(shí)能給上市企業(yè)股東帶來(lái)經(jīng)濟效益�。在加入衡量公司各方面能力的控制變量后���,差分項(gdit)依舊在5%的顯著(zhù)性水平上通過(guò)了檢驗��?����?刂谱兞康募尤氩](méi)有改變關(guān)鍵變量參數估計值的符號�,也沒(méi)有改變其顯著(zhù)性水平�,說(shuō)明本文的研究結果是穩健的��。

(三)平行趨勢檢驗

平行趨勢檢驗的實(shí)證回歸模型如下:

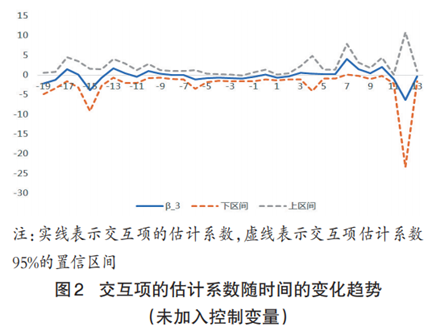

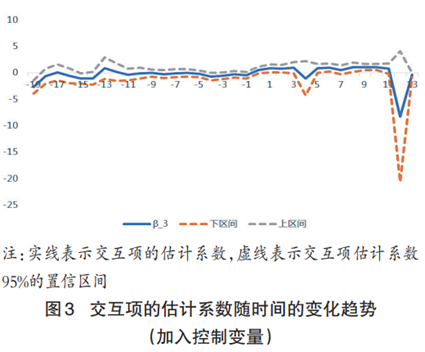

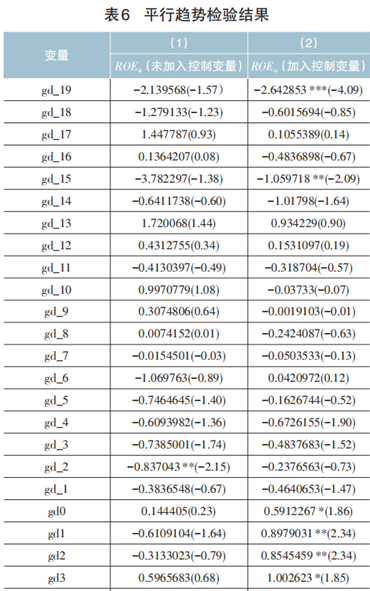

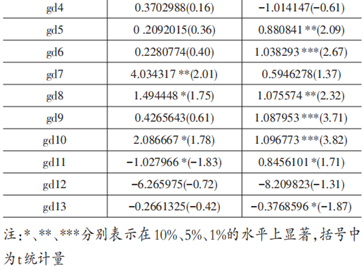

從圖2可以看出��,在實(shí)施干預之前(第0期之前)���,交互項的估計系數在各個(gè)時(shí)期均在0附近波動(dòng)���,未顯著(zhù)異于0����,并且各個(gè)交互項估計系數的95%置信區間均包含0����。從圖3可以看出����,除了第-19期和第-15期的置信區間在橫軸的下方��,沒(méi)有包含0之外��,其余從第-18期至第-16期���、第-14期到實(shí)施干預之前第-1期的各期估計系數 95%的置信區間都包含 0����,說(shuō)明總體上處理組和對照組在實(shí)施干預之前沒(méi)有明顯的差別�����,具有相同的趨勢���,即通過(guò)了平行趨勢檢驗���。綜合加入控制變量和未加入控制變量的結果來(lái)看���,處理組和對照組在實(shí)施干預之前具有相同的趨勢��,符合雙重差分模型平行趨勢假設的應用條件����。另外還可以發(fā)現��,在發(fā)行綠色債券之后�,交互項的估計系數除個(gè)別異常值(第 4期和第 12期)之外均顯著(zhù)大于0��,表明發(fā)行綠色債券對上市公司的凈資產(chǎn)收益率產(chǎn)生了顯著(zhù)的正向影響��。

更進(jìn)一步的分析結果如表6所示��。

綜上所述���,本文的實(shí)驗組和對照組滿(mǎn)足平行趨勢(CT)假設����,符合雙重差分(DID)模型的應用條件�。

三��、結論與討論

本文選取2015年1月1日至2019年9月30日非金融類(lèi)上市公司的數據�����,運用雙重差分模型(DID)研究了發(fā)行綠色債券對上市公司經(jīng)濟效益的影響���。實(shí)證結果顯示��,發(fā)行綠色債券的上市公司的凈資產(chǎn)收益率比發(fā)行普通債券的上市公司的凈資產(chǎn)收益率在發(fā)行債券后高 0.9%左右�����。說(shuō)明發(fā)行綠色債券對公司的股東有益�����,能給上市公司帶來(lái)正向的經(jīng)濟效益�。另外��,處理組和對照組均通過(guò)了平行趨勢假設檢驗����,即在實(shí)施干預之前具有相同的趨勢�����。并且從平行趨勢檢驗的結果來(lái)看���,綠色債券的上市公司比發(fā)行普通債券的上市公司在發(fā)行債券后的凈資產(chǎn)收益率約高0.8%~1%���,與雙重差分模型的實(shí)證研究結果相符�����。

原文摘要:

綠色債券作為我國綠色金融的創(chuàng )新產(chǎn)品��,自2016年開(kāi)始在我國迅速發(fā)展�。雖然綠色債券的發(fā)行規模在逐漸擴大����,但綠色債券的發(fā)行主體主要為地方性商業(yè)銀行和大型國有企業(yè)���,上市公司對發(fā)行綠色債券的參與度并不高�����。本文利用2015年1月1日至2019年9月30日非金融類(lèi)上市公司的季度數據����,采用雙重差分模型(DID)研究發(fā)行綠色債券對上市公司經(jīng)濟效益的影響��。研究發(fā)現�,發(fā)行綠色債券的上市公司比發(fā)行普通債券的上市公司在發(fā)行債券后凈資產(chǎn)收益率高約 0.9%�,并且實(shí)驗組和處理組均通過(guò)了平行趨勢(CT)檢驗����,說(shuō)明發(fā)行綠色債券對于上市公司的經(jīng)濟效益具有積極的影響��,可以顯著(zhù)提高上市公司的凈資產(chǎn)收益率����。這一發(fā)現對我國綠色債券未來(lái)的推廣和市場(chǎng)發(fā)展有著(zhù)現實(shí)意義���。

作者:

鹿 爽中央財經(jīng)大學(xué)金融學(xué)院碩士研究生

指導老師:

王 遙中央財經(jīng)大學(xué)綠色國際金融研究院院長(cháng)

原創(chuàng )聲明

如需轉載���、引用本文觀(guān)點(diǎn)����,請注明出處為“中央財經(jīng)大學(xué)綠色金融國際研究院”��。

新媒體編輯:黃赟竹