(一)項目的地域分布

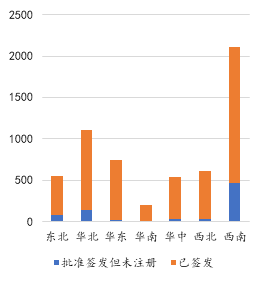

根據中國核證減排交易信息平臺上的公示信息���,目前我國審定公示的CCER項目總計2871個(gè)�����,其中已備案的項目861個(gè)���,已完成簽發(fā)的項目254個(gè)�����。按照區域來(lái)劃分�����,西北地區的審定公示項目最多����,主要原因在于地廣人稀����、光照條件好�、風(fēng)力資源豐富�����,具備大批量開(kāi)展清潔能源項目的良好基礎��。華東地區的審定公示項目數位列第二��,但備案率和簽發(fā)率都較低���,表明該地區項目主的開(kāi)發(fā)意愿較強����,但CCER開(kāi)發(fā)的投入產(chǎn)出效率較低���。西南地區簽發(fā)和備案的項目占比較高����,備案率和簽發(fā)率分別達到37.91%和39.26%�,遠高于全國平均水平的29.99%和29.5%��。

表2:按區域劃分的CCER項目情況

地區 |

審定公示 |

已備案 |

已簽發(fā) |

東北 |

151 |

66 |

25 |

43.71% |

37.88% |

華北 |

485 |

150 |

35 |

30.93% |

23.33% |

華東 |

608 |

149 |

28 |

24.51% |

18.79% |

華南 |

187 |

48 |

14 |

25.67% |

29.17% |

華中 |

386 |

123 |

39 |

31.87% |

31.71% |

西北 |

624 |

162 |

49 |

25.96% |

30.25% |

西南 |

430 |

163 |

64 |

37.91% |

39.26% |

總計 |

2871 |

861 |

254 |

29.99% |

29.50% |

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

圖1:審定公示項目的省區分布

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

注:表2的“已備案”和“已簽發(fā)”列中��,第一行為備案/簽發(fā)項目數�,第二行為備案/簽發(fā)率��。其中�,備案率=已備案項目/審定公示項目數����,簽發(fā)率=已簽發(fā)項目/備案公示項目數

新疆的審定公示項目數239個(gè)��,居全國之首��,內蒙古和貴州的審定項目也較多��。備案項目數排名前五的省份為湖北����、內蒙古���、新疆�����、云南和貴州�����,均超過(guò)50個(gè)����。其中湖北有87個(gè)項目獲得備案居全國之首�,備案率60.84%遠高于全國平均����。已簽發(fā)項目方面�,除了西藏外各省均有獲得減排量簽發(fā)的CCER項目�����,其中湖北�����、貴州和云南的已簽發(fā)項目數位居全國前三�,分別為30����、27和26����。

圖2:已備案項目的省區分布

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

圖3:已簽發(fā)項目的省區分布

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

可再生能源項目是CCER開(kāi)發(fā)的最主要類(lèi)型�,以風(fēng)力發(fā)電����、水力發(fā)電和太陽(yáng)能發(fā)電為主���。目前我國可利用的水能資源主要集中于四川�、云南���、西藏等西南省份�,且已經(jīng)基本開(kāi)發(fā)殆盡���。風(fēng)力發(fā)電和光伏發(fā)電尚有巨大的增長(cháng)空間���,已經(jīng)成為我國實(shí)現“碳達峰碳中和”目標的重要抓手�。光伏�����、風(fēng)電項目的經(jīng)濟性受到光照�、風(fēng)速等氣候條件的影響���,其分布具有明顯的地域特征�����。在審定公示項目中�,風(fēng)力發(fā)電主要集中于華北和西北����,各有205個(gè)和210個(gè)項目����。太陽(yáng)能發(fā)電項目則主要位于西北地區為主���,共有363個(gè)��。

圖4:審定公示的風(fēng)力發(fā)電和太陽(yáng)能發(fā)電項目的地域分布

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

(二)項目的類(lèi)型分布

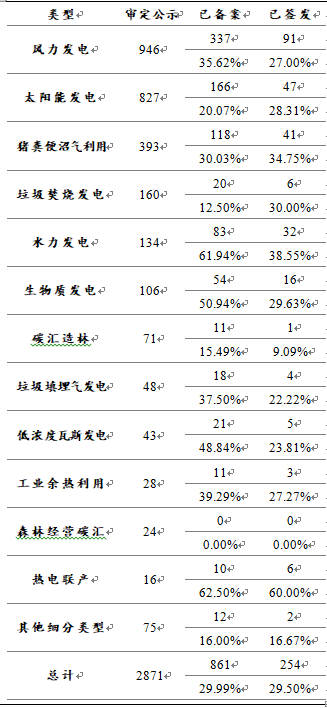

CCER開(kāi)發(fā)中最主要的項目類(lèi)型為可再生能源利用�����,其又可進(jìn)一步細分為風(fēng)力發(fā)電��、太陽(yáng)能發(fā)電��、垃圾焚燒發(fā)電�����、水力發(fā)電��、生物質(zhì)發(fā)電和地熱供暖���。農業(yè)項目則包括豬糞便沼氣回收利用��、禽類(lèi)糞便利用和畜牧類(lèi)糞便利用��。此外���,碳匯造林���、低濃度瓦斯發(fā)電�����、工業(yè)余熱利用�����、森林經(jīng)營(yíng)碳匯���、熱電聯(lián)產(chǎn)等類(lèi)型也均有10個(gè)以上的審定項目�����。備案項目的類(lèi)型分布與審定項目基本一致�,風(fēng)力發(fā)電����、太陽(yáng)能發(fā)電����、豬糞便沼氣利用位列前三���。林業(yè)碳匯項目受到氣候�、降水等不可控因素影響�,項目實(shí)施過(guò)程可能與初始設計存在偏差����,且項目前期產(chǎn)生的碳匯吸收量較少�����,因此截止2017年CCER備案暫停時(shí)其整體簽發(fā)率較低����。

表3:按類(lèi)型劃分的CCER項目情況

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

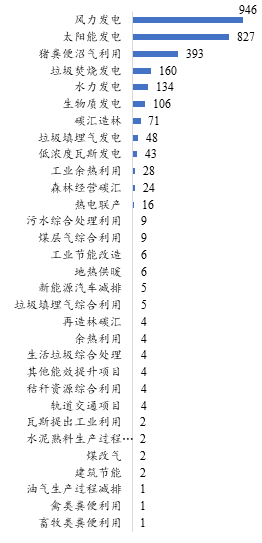

圖5:各類(lèi)型的審定公示項目數量

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

(三)已簽發(fā)的減排量

截止2017年3月�����,共有254個(gè)項目完成簽發(fā)���,合計減排量5071.75萬(wàn)噸�����,此外還有33個(gè)項目的764.14萬(wàn)噸減排量獲得了簽發(fā)批準��,但尚未在CCER注冊系統完成登記��。地域分布方面��,西南地區的減排簽發(fā)量2105.69萬(wàn)噸��,占全國比重為36.02%��,此外華北�、華東和西北地區的減排簽發(fā)量占比也高于10%�����。從類(lèi)型來(lái)看�����,水力發(fā)電項目共獲得1719.46萬(wàn)噸的減排量簽發(fā)�,風(fēng)力發(fā)電��、熱電聯(lián)產(chǎn)和豬糞便沼氣利用分別獲得了1454.75萬(wàn)噸���、663.17萬(wàn)噸和628.81萬(wàn)噸的減排量簽發(fā)�。

圖6:簽發(fā)減排量的區域分布(單位:萬(wàn)噸)

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

圖7:簽發(fā)減排量的類(lèi)型分布(單位:萬(wàn)噸)

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

在已獲得簽發(fā)批準的287個(gè)項目中�,減排量在20萬(wàn)噸以?xún)鹊捻椖坑?22個(gè)��,減排量小于80萬(wàn)噸的項目有278個(gè)�����,所有項目的平均減排量為20.4萬(wàn)噸���。獲得最多簽發(fā)的單體項目為首鋼股份公司遷安鋼鐵CCPP發(fā)電(熱電聯(lián)產(chǎn))項目��,累計獲得306.69萬(wàn)噸的簽發(fā)減排量�。減排量最少的CCER項目為廣東長(cháng)隆碳匯造林項目����,這也是唯一獲得簽發(fā)的林業(yè)碳匯項目�,于2015年8月獲得5208噸減排量的成功簽發(fā)��。分類(lèi)型來(lái)看���,風(fēng)力發(fā)電和太陽(yáng)能發(fā)電盡管簽發(fā)項目眾多�����,但平均每個(gè)項目獲簽發(fā)的減排量為4萬(wàn)噸和5.9萬(wàn)噸��,遠低于水力發(fā)電的40.9萬(wàn)噸����。

圖8:項目減排量的頻數分布直方圖

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

表4:不同項目類(lèi)型的減排量簽發(fā)特征

類(lèi)型 |

項目數量 |

項目減排量(萬(wàn)噸) |

平均值 |

最小值 |

最大值 |

標準差 |

風(fēng)力發(fā)電 |

109 |

13.4 |

1.0 |

99.0 |

12.6 |

太陽(yáng)能發(fā)電 |

47 |

5.9 |

0.9 |

16.1 |

4.0 |

水力發(fā)電 |

42 |

40.9 |

2.3 |

219.9 |

50.0 |

豬糞便沼氣利用 |

41 |

15.3 |

9.2 |

28.4 |

4.5 |

生物質(zhì)發(fā)電 |

18 |

20.7 |

2.4 |

70.2 |

18.9 |

低濃度瓦斯發(fā)電 |

7 |

49.1 |

28.0 |

115.3 |

30.4 |

垃圾焚燒發(fā)電 |

6 |

15.4 |

12.7 |

23.3 |

4.0 |

熱電聯(lián)產(chǎn) |

6 |

110.5 |

6.4 |

306.7 |

129.8 |

垃圾填埋氣發(fā)電 |

4 |

22.3 |

2.8 |

75.6 |

35.6 |

工業(yè)余熱利用 |

4 |

45.8 |

11.8 |

66.1 |

24.6 |

新能源汽車(chē)減排 |

1 |

12.5 |

12.5 |

12.5 |

|

煤改氣 |

1 |

9.5 |

9.5 |

9.5 |

|

碳匯造林 |

1 |

0.5 |

0.5 |

0.5 |

|

總計 |

287 |

20.4 |

0.5 |

306.7 |

33.2 |

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

(四)項目開(kāi)發(fā)的時(shí)間進(jìn)度

CCER審批2013年啟動(dòng)�,當年提交審定的51個(gè)項目中����,已有36個(gè)完成減排量簽發(fā)�����。2017年提交審定的164個(gè)項目則全部處于審定公示狀態(tài)�。而從備案來(lái)看���,2014年完成審定并提交備案申請的項目共有140個(gè)�,139個(gè)成功獲得備案���,其中的100個(gè)獲得減排量簽發(fā)����。

圖9:項目審定年份分布及當前狀態(tài)

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

圖10:項目申請備案年份及當前狀態(tài)

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

對254個(gè)已完成簽發(fā)的項目的開(kāi)發(fā)時(shí)間進(jìn)度進(jìn)行考察��,平均而言一個(gè)項目從審定公示到完成減排量簽發(fā)需要1.68年����。最短的CCER項目開(kāi)發(fā)時(shí)間為0.88年����,由3個(gè)來(lái)自貴州省的豬糞便沼氣利用項目共同保持[1]�����。最長(cháng)的項目開(kāi)發(fā)時(shí)間為3.11年����,由3個(gè)來(lái)自湖北的風(fēng)力發(fā)電項目共同保持[2]����。不同類(lèi)型來(lái)看����,已簽發(fā)項目中豬糞便沼氣利用類(lèi)型的項目開(kāi)發(fā)周期比較短�,尤其是從備案申請到減排量簽發(fā)統計所需時(shí)間僅為0.83年����,遠低于總體平均的1.14年��。

表5:不同類(lèi)型項目開(kāi)發(fā)的各階段所需時(shí)間(單位:年)

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

不同區域來(lái)看����,東北地區的CCER項目從審定到完成簽發(fā)的平均時(shí)間最短���,華北地區最長(cháng)�。從項目提交審定的啟動(dòng)年份來(lái)看�����,2013-2015年間啟動(dòng)的項目所需的開(kāi)發(fā)時(shí)間逐漸增加����,原因主要在于主管部門(mén)對CCER審核的趨嚴����。此外“幸存者效應”也是重要的原因�����,2015年啟動(dòng)的項目中只有各方面條件都較為完備的項目才能在2017年3月備案暫停前得到簽發(fā)��。2016年和2017年審定公示的項目無(wú)一獲得減排量的簽發(fā)����。

圖11:不同區域項目的平均開(kāi)發(fā)時(shí)間

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

圖12:不同啟動(dòng)年份的項目開(kāi)發(fā)時(shí)間

數據來(lái)源:中國核證減排交易信息平臺 IIGF整理統計

注:圖14和圖15的單位均為年